КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура П(С)БО 9 та основні терміни

|

|

|

|

Поняття запасів та їх значення

Запаси, як правило, є найбільш важливою і значною частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності; при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан. Запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу.

Найбільш поширеними видами запасів є сировина та матеріали, незавершене виробництво, готова продукція, запаси товарів для перепродажу, компоненти готової продукції, наливні чи насипні речовини (нафта, борошно) тощо. Елементи, які включаються до складу запасів, залежать від особливостей підприємства. Машини та обладнання, що є основними засобами для одних підприємств, для підприємства, що їх виготовляє, є готовою продукцією, а для підприємства, що здійснює їх перепродаж - товаром.

Запаси поділяються на виробничі і товарні. Виробничі запаси промислового підприємства дещо відрізняються від товарних запасів торговельного підприємства.

Виробничі запаси - придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. В процесі виробництва виробничі запаси використовуються неоднаково. Деякі з них повністю споживаються у технологічному процесі (сировина і матеріали), інші - змінюють тільки свою форму і розмір (мастильні матеріали, фарби), треті - входять до складу виробу без будь-яких зовнішніх змін (запасні частини), четверті - лише сприяють виготовленню виробів, але не включаються до їх маси або хімічного складу (МШП).

Товарні запаси - придбані підприємством товари, призначені для подальшого перепродажу. При цьому підприємство, як правило, не вносить суттєвих змін до їх фізичної форми, вже при закупці у постачальника вони є готовою продукцією.

До складу запасів включаються всі товарно-матеріальні цінності, якими підприємство володіє на певну дату, незалежно від місця їх знаходження. Одночасно на території, що належить підприємству, можуть знаходитись предмети, що є власністю інших фізичних та юридичних осіб. Такі предмети не є запасами підприємства.

Національне Положення (стандарт) бухгалтерського обліку 9 "Запаси" визначає методологічні засади формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності. Основні розділи даного положення наведені в табл. 4.1.

Таблиця 4.1.

Структура П(С)БО 9 "Запаси"

| Розділ | Назва розділу | Пункти |

| І | Загальні положення | 1-4 |

| II | Визнання та первісна оцінка запасів | 5-15 |

| III | Оцінка вибуття запасів | 16-23 |

| IV | Оцінка запасів на дату балансу | 24-28 |

| V | Розкриття інформації про запаси у примітках до фінансової звітності |

В даному стандарті використовуються наступні терміни.

Одиниця бухгалтерського обліку запасів - це їх найменування або однорідна група (вид). Такою одиницею може бути вид, сорт, марка запасу, тобто кожен номенклатурний номер.

Первісна вартість запасів - сума фактичних витрат на їх придбання або виготовлення.

Чиста вартість реалізації запасів - це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Справедлива вартість - сума, за якою можна обміняти актив чи погасити заборгованість по операції між проінформованими, зацікавленими і незалежними сторонами.

Подібні запаси - це запаси, які мають однакове функціональне призначення і подібну справедливу вартість.

В міжнародній обліковій практиці прийнято, що подібна справедлива вартість не повинна відрізнятися більше ніж на 10 % від справедливої вартості іншого активу, який приймає участь в обмінній операції.

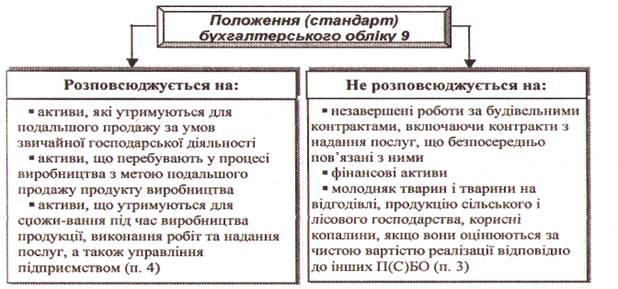

Вимоги П(С)БО 9 "Запаси" розповсюджуються не на всі оборотні активи підприємства. До складу запасів не включаються активи, оцінку яких регулюють інші Стандарти (рис. 4.1).

Рис. 4.1. Сфера застосування П(С)БО 9 "Запаси"

Для цілей бухгалтерського обліку згідно П(С)БО 9 запаси включають наступні складові (табл. 4.2).

Таблиця 4.2

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2023; Нарушение авторских прав?; Мы поможем в написании вашей работы!