КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль — основной обобщающий показатель экономической эффективности предприятия

|

|

|

|

ПОНЯТИЕ ПРИБЫЛИ. ФУНКЦИИ И ВИДЫ ПРИБЫЛИ

Анализ прибыльности предприятия графическим и аналитическим методами.

Методика определения изменения прибыли по факторам.

Анализ динамики общей рентабельности предприятия.

Факторы повышения рентабельности производства.

Понятие рентабельности. Виды рентабельности.

Понятие прибыли. Функции и виды прибыли.

ПРИБЫЛЬ. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

Требования к сети

Специалисты, занимающиеся разработкой вычислительных сетей, и сетевые администраторы всегда стремятся обеспечить выполнение трех основных требований, предъявляемых к сети, это:

· масштабируемость;

· производительность;

· управляемость.

Хорошая масштабируемость необходима для того, чтобы без особых усилий можно было увеличивать число пользователей, работающих в сети и прикладное программное обеспечение. Высокая производительность сети требуется для нормальной работы большинства современных приложений. Сеть должна быть достаточно легко управляемой, чтобы ее можно было перенастраивать для удовлетворения постоянно меняющихся потребностей организации.

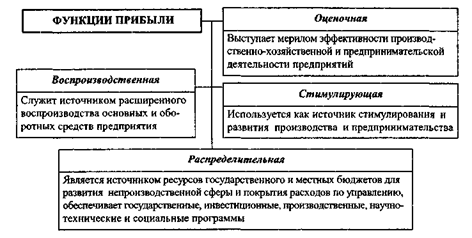

Прибыль - одна из форм стоимости прибавочного продукта, выступающая как разница между продажной ценой товара и затратами на его воспроизводство, источник доходов бюджета, финансирования расширенного воспроизводства и стимулирования работников.

Рис. 122. Функции прибыли

Происхождение прибыли изначально связано с получением дохода (выручки) предприятия от реализации продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения Доход предприятия (выручка) от реализации продукции (работ, услуг) за вычетом материальных и других затрат, НДС, акцизного сбора, других отчислений и вычетов - представляет собой форму чистого дохода предприятия. Связь между ними показана нижеследующей схемой (рис 123)

| Себестоимость продукции (полная) | Прибыль | |||

| НДС | Акцизный сбор (АС) | Прочие вычеты из дохода (ПВ) | Чистый доход (ЧД) от реализациипродукции | |

| Доход (выручка) от реализации продукции |

Рис 123. Состав дохода (выручки) от реализации продукции

В условиях рыночной экономики значение прибыли огромно Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство

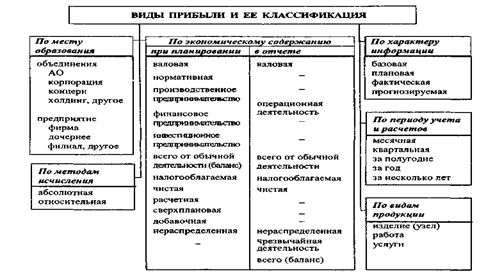

Для характеристики эффективности работы предприятия планируют, учитывают и отчитываются по определенным видам прибыли (рис 124)

Рис. 124. Виды прибыли и ее классификация

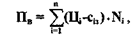

Оценочным показателем экономической активности предприятия является показатель валовой прибыли, Пв.

Валовая прибыль (убыток), Пв рассчитывается как разница между чистым доходом, ЧД, и производственной себестоимостью продукции или как разница между оптовой ценой предприятия и производственной себестоимостью единицы продукции, умноженной на объем товара (233, 234).

(233)

(233)

(234)

(234)

где:

ЧД - чистый доход;

С3 - производственная себестоимость товара (по смете затрат);

Q - объем товарной (реализованной) продукции в отпускных ценах предприятия;

НДС - налог на добавленную стоимость;

АС - акцизный сбор;

Ці и сj3 — оптовая цена предприятия и производственная себестоимость единицы

продукции і-го вида (по калькуляции);

Nі - объем выпуска продукции і - го вида;

n - номенклатура выпускаемой продукции.

ПВ - вычеты со стоимости товара или с дохода от реализации (таможенная

пошлина, скидки, возврат товара, др.).

Валовая прибыль используется для расчета базовой (статистической) рентабельности и рассчитывается аналитическим методом на предстоящие периоды по предприятиям, изготавливающим широкий ассортимент изделий, когда неизвестны себестоимость по номенклатурным позициям.

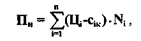

Нормативная прибыль, Пн часть чистого дохода от основной деятельности, который остается за вычетом затрат на его осуществление по полной (коммерческой) себестоимости (235, 236).

(235)

(235)

(236)

(236)

где

СК, сіk — соответственно полная (коммерческая) себестоимость по смете затрат

и полная себестоимость единицы продукции (по калькуляции).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1876; Нарушение авторских прав?; Мы поможем в написании вашей работы!