КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

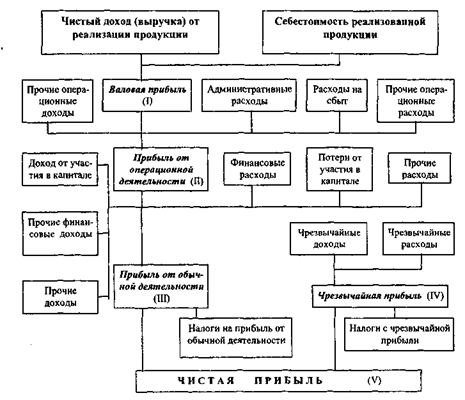

Оценочным показателем экономической эффективности предприятия от производственного предпринимательства (операционная деятельность) является прибыль (убыток) по балансу.

Прибыль от производственного предпринимательства является финансовым результатом от операционной деятельности и определяется как алгебраическая сумма валовой прибыли (убытка), прочего операционного дохода, административных расходов, расходов на сбыт и прочих операцион-ныхрасходов (237).

(237)

(237)

где

Под - прибыль от операционной деятельности;

Прп- валовая прибыль от реализации продукции;

Доп - доход от прочей операционной деятельности;

Рау, Рсб, Роп - соответственно административные расходы, расходы на сбыт и прочие операционные расходы.

Прочие операционные доходы, Доп, определяются суммой: доходов от операционной аренды; доходов от операционной курсовой разницы; возмещения ранее списанных активов; доходов от реализации запасов и т. п.

Прибыль от инвестиционного предпринимательства - это прибыль, получаемая инвестором от размещения инвестиций в любые активы предприятий, которые не являются составной частью эквивалентов денежных средств (расширение, реконструкция, новое строительство, создание и пополнение запасов, др.).

Прибыль от финансового предпринимательства — это прибыль от размещения и обращения ценных бумаг (дивиденды, проценты и др.).

Прибыль от обычной деятельности - это алгебраическая сумма от всех видов предпринимательской деятельности предприятия (производственной, инвестиционной и финансовой).

Прибыль (убыток) от чрезвычайной деятельности - отражает разницу доходов и расходов на предотвращение результатов чрезвычайных событий (пожары, наводнения, техногенные аварии и т.п.).

Прибыль налогооблагаемая - прибыль, подлежащая обложению налогом -определяется путем суммирования (вычитания) балансовой прибыли (по видам деятельности) и сумм превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормируемой величиной, устанавливаемой предприятием. Балансовая прибыль уменьшается также на сумму дивидендов по ценным бумагам предприятия, дохода от долевого участия в совместных предприятиях.

Прибыль чистая, Пч, - часть прибыли от всех видов деятельности, остающаяся на предприятии после уплаты налогов и других платежей и поступающая в полное его распоряжение (рис. 125) Именно прибыль чистая является обобщающим показателем финансовых результатов хозяйственной деятельности производственного предприятия. Предприятие самостоятельно определяет направление использования чистой прибыли, если иное не предусмотрено уставом. Часть чистой прибыли может передаваться в собственность трудового коллектива предприятия, порядок распределения которой определяется советом предприятия. Принадлежащая каждому члену трудового коллектива сумма чистой прибыли образует его вклад, на нее могут быть выданы акции, по которым предприятие выплачивает работнику проценты (дивиденды) в размерах и порядке, определяемых уставом.

Рис. 125. Формирование чистой прибыли предприятия

После подсчета чистой прибыли (расчетной) на предприятии производятся окончательные расчеты, премирование работников и другие выплаты из прибыли

Прибыль расчетная, Пр, - реально получаемая предприятием сумма прибыли (балансовой) после завершения планового периода с учетом всех видов доходов и затрат, потерь, издержек и других непредвиденных расходов (238).

где

Пч - чистая прибыль предприятия;

Рфр - финансовые расходы на проценты и прочие расходы предприятия, связанные с привлечением заемного капитала.

Прибыль сверхплановая - это разность между фактической и плановой прибылью за установленный период.

Прибыль добавочная - это превышение индивидуальной прибыли отдельных предприятий и компаний (объединений) над ее среднеотраслевым (корпоративным) уровнем в результате снижения индивидуальных издержек и др.

Прибыль нераспределенная - это часть прибыли, полученной предприятием, фирмой, компанией, которая не распределяется среди держателей акций в качестве дивидендов, является резервом предприятия.

Другие виды прибыли, указанные на рис. 124, характеризуются по аналогии с затратами (себестоимостью).

|

|

Дата добавления: 2014-01-04; Просмотров: 277; Нарушение авторских прав?; Мы поможем в написании вашей работы!