КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ безубыточности

|

|

|

|

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности.

Результаты анализа используются в следующих целях:

· определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

· определение оптимальных пропорций между постоянными и переменными издержками;

· выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

· расчет запаса финансовой прочности предприятия;

· оценка экономической целесообразности собственного производства или закупок;

· определение минимальной договорной цены на определенный период;

· планирование выручки;

· оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

· затраты можно разделить на постоянные и переменные;

· зависимость между объемом реализованной продукции и переменными издержками линейная;

· обратная зависимость между ценой и объемом продаж:

· ассортимент продукции и ее цена не изменяются;

· объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

· Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = Δ Прибыль (в %) –Δ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

Δ Прибыль = (Прибыль1 – Прибыль0) ÷ Прибыль 0

Δ Выручка = (Выручка1 – Выручка0) ÷ Выручка 0

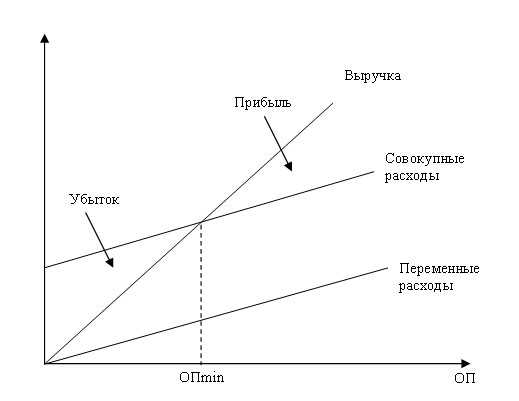

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 5.1)

Рис. 5.1. Анализ взаимосвязи показателей объема производства (продаж), затрат и прибыли

· Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следуюшая:

ОПmin = ПтЗ ÷ (Цена − ПрЗ на ед.),

где ОПтт — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн. руб., цена единицы продукции — 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите:

1) Точку безубыточности в натуральном выражении и стоимостном выражении. Решение.

Подставим данные в формулу, приведенную выше:

ОПmin = 1 200 000 ÷ (135 − 50) = 14 118 ед.

Выручка min = ОП min × Цена = 14 118 × 135 = 1 905 930 руб.

2) Минимальный объем реализации продукции в натуральном выражении для получения прибыли в 100 000 руб.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = (ПтЗ + Плановая Прибыль) ÷ (Цена - ПрЗ на ед.)

ОП = (1 200 000 + 100 000) ÷ (135 − 50) = 15 294 ед.

3) Минимальный объем реализации продукции в натуральном выражении для получения рентабельности продаж в 20%.

Решение.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = ПтЗ ÷ (Цена − Рентабельность продаж × Цена - ПрЗ на ед.)

ОП = 1 200 000 ÷ (135 − 20% × 135 − 50)= 1 200 000 ÷ 58 = 20690 ед.

Для торговых предприятий расчет точки безубыточности проводится по следующей формуле:

ОПmin=ПтЗ ÷ Маржа (в % от отпускной цены),

где ОПmin — точка безубыточности в стоимостном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия.

· Определение запаса финансовой прочности.

Запас финансовой прочности — это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков.

Запас финансовой прочности = (ОПплан - ОПmin) ÷ ОПплан,

где ОПmin — точка безубыточности;

ОПплан — плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Пример. Определите запас финансовой прочности, если плановый объем продаж составил 1200 тыс. руб., постоянные затраты равны 100 тыс. руб.. средняя маржа (в % от отпускных цен) — 10%. Отпускная цена единицы продукции — 1100 руб.

Решение.

Рассчитаем точку безубыточности:

ОПmin = 100 тыс. руб. ÷ 0,1 = 1 000 тыс. руб.

Далее рассчитаем запас финансовой прочности, подставив в формулу соответствующие данные:

Запас финансовой прочности = (1200 тыс. руб. − 1000 тыс. руб.) ÷ 1200 тыс. руб. = 0,167 или 16,7%

Таким образом, предприятие не понесет убытков, если выручка упадет максимум на 16,7%.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 634; Нарушение авторских прав?; Мы поможем в написании вашей работы!