КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 6 Основной и оборотный капитал организации (предприятия)

|

|

|

|

Вопросы для самопроверки

1. Что такое учетная политика организации. Какое воздействие оказывает учетная политика на финансовые результаты организации?

2. Какие методы планирования прибыли Вы знаете?

3. Раскройте содержание и укажите область применения анализа безубыточности.

4. Что такое операционный рычаг?

5. Дайте определение прибыли предприятия и перечислите функции прибыли как экономической категории.

6. Какие виды прибыли Вы знаете? Как они увязаны между собой?

7. Охарактеризуйте механизм формирования и использования чистой прибыли организации.

8. В какой форме бухгалтерской отчетности представлена нераспределенная прибыль? Что отражает этот показатель?

9. Какова система показателей рентабельности?

10. Объясните суть модели Дюпона.

Часть 1. Оборотные средства предприятия

Основополагающие вопросы темы

6.1. Экономическое содержание оборотных средств. Состав и структура оборотных средств.

6.2. Показатели эффективности использования оборотного капитала.

6.3. Финансовый и производственный цикл.

6.4. Расчет потребности предприятия в оборотных средствах

6.5. Источники формирования и пополнения оборотных средств

6.6. Управление оборотными средствами

6.1. Экономическое содержание оборотных средств. Состав и структура оборотных средств

Оборотные средства — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

Кругооборот оборотных средств, обеспечивающий непрерывностью процессы производства и обращения.

Формула движения оборотных активов:

ДС → МПЗ → НЗП→ГП → ДЗ → ДС'

где ДС — денежные средства, авансированные в оборотные активы;

МПЗ — материально-производственные запасы;

НЗП — незавершенное производство;

ГП — готовая продукция на складе;

ДЗ — дебиторская задолженность;

ДС' — денежные средства в форме выручки от продажи товаров.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективного использования зависят процесс материального производства и финансовая устойчивость предприятия. Поэтому каждое предприятие, вне зависимости от форм собственности, сферы деятельности и ее масштабов залогом успехов имеет должную организацию оборотных средств, включающую:

· состав и структуру оборотных средств;

· определение потребности в оборотных средствах;

· выявление и правильное определение источников формирования оборотных средств;

· эффективное использование оборотных средств.

Опыт хозяйствования последних лет показал, что там, где руководители предприятия не уделяли внимания организации и использованию оборотных средств, имели место негативные результаты не только в части платежно-расчетных операций, но происходили серьезные сбои и в самом производственном процессе. Это не только доказывает единство и взаимозависимость процесса кругооборота, но и диктует объективные требования рациональной организации оборотных средств — т.е. принципы организации оборотных средств.

Классификация оборотных средств:

· В зависимости от функциональной роли в процессе производства:

1) Оборотные производственные фонды, которые обслуживают сферу производства. Они материализуются в производственных запасах (сырье, материалы, топливо, тара, полуфабрикаты и комплектующие изделия, хозяйственный инвентарь, запасные части для ремонта и пр.) и в затратах на производство (незавершенное производство, расходы будущих периодов)

Основное назначение средств, вложенных в оборотные производственные фонды, заключается в обеспечении планомерного и ритмичного процесса производства на предприятии. Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт в течение одного производственного цикла, изменяя при этом свою первоначальную форму.

2) Фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из запасов готовой продукции на складах, товаров отгруженных, денежных средств в кассе и на счетах в банках, дебиторской задолженности, краткосрочных финансовых вложений и средств в прочих расчетах.

Непрерывность и единство процесса кругооборота ресурсов предприятия позволяет объединить оборотные производственные фонды и фонды обращения в единое понятие — оборотные средства. Таким образом, оборотные средства — это средства предприятия, авансированные в оборотные производственные фонды и фонды обращения в целях обеспечения бесперебойного процесса производства и реализации продукции.

· По степени планирования:

1) Нормируемые оборотные средства — это запасы и затраты, рассчитанные по экономически обоснованным нормативам. Нормируются оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия.

2) Ненормируемые оборотные средства — остальные элементы фондов обращения: товары отгруженные, денежные средства, дебиторская задолженность. Отсутствие норм не означает, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль.

· По степени ликвидности (скорости превращения в денежные средства)

1) Абсолютно ликвидные средства — денежные средства в кассе и на расчетном счете — наиболее мобильные средства, которые могут быть использованы для погашения обязательств немедленно.

2) Быстро реализуемые средства — краткосрочные финансовые вложения, товары отгруженные, дебиторская задолженность — для обращгния этих активов в денежную наличность требуется определенное время.

3) Медленно реализуемые оборотные средства — материально-производственные запасы, затраты в незавершенном производстве, готовая продукция, сомнительная и просроченная дебиторская задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

Однако деление оборотных средств на быстро и медленно реализуемые не является абсолютным и зависит от реальной ситуации конкретного периода деятельности предприятия. Может сложиться так, что остатки готовой продукции на складе предприятия реализуются быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности.

Состав и структура оборотных средств зависят от множества факторов:

· отраслевые особенности производства и характер деятельности;

· объемы производства и реализации;

· характер и сложность производственного цикла;

· длительность производственного цикла;

· стоимость сырья и запасов, их роль в производственном процессе;

· уровень материально-технического снабжения;

· конъюнктура рынка;

· порядок расчетов и расчетно-платежная дисциплина;

· уровень цен, сложившихся на рынке;

· выполнение взаимных договорных обязательств;

· финансовое состояние предприятия.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотными средствами.

6.2. Показатели эффективности использования оборотного капитала

Эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия. Высвобождаемые материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет обязательства.

Эффективность использования оборотных средств характеризуется системой показателей:

· Собственный оборотный капитал (собственные оборотные средства) — характеризует ту часть оборотных активов, которая финансируется за счет собственных средств или долгосрочных обязательств.

СОК = Оборотные активы - Краткосрочные обязательства,

где СОК — собственный оборотный капитал;

СОК должен быть > 0.

Наличие собственных оборотных средств — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов.

Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

· Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от приобретения производственных запасов до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей:

1) Скорости оборота (коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы.

Коэффициент оборачиваемости исчисляется по следующей формуле:

Ко = В/Соб,

где Ко — коэффициент оборачиваемости оборотных активов;

В — выручка от реализации продукции;

Соб — средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2.

2) Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб. выручки от реализации продукции. Коэффициент загрузки рассчитывается по следующей формуле:

Кзос = 1 /Ко, или Кзос = Соб/В,

где Кзос — коэффициент загрузки оборотных активов;

Ко — коэффициент оборачиваемости оборотных активов;

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции.

2) Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются вложенные в производственно-хозяйственные операции денежные средства.

Длительность одного оборота оборотных средств рассчитывается по формуле:

Доб = Т × Соб / В,

где Доб — длительность одного оборота оборотных активов, в днях;

Т — количество дней в анализируемом периоде (год — 360 (365) дней, квартал — 90 дней);

Соб — средняя стоимость оборотных активов за анализируемый период;

В — выручка от реализации продукции.

Различают общую и частную оборачиваемость.

Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств (оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.п.).

Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые могут быть использованы предприятием на дальнейшее расширение производства, освоение новых видов продукции, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

· Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, и той суммой, с которой организация обеспечила выполнение производственной программы в следующем году.

Относительное высвобождение оборотных средств в результате изменения длительности одного оборота определяется следующим образом:

Вос = (Добф — Доббаз) × Вф,

где Добф — период оборачиваемости оборотных средств в отчетном периоде, в днях;

Доббаз — период оборачиваемости оборотных средств в базовом (предыдущем) периоде, в днях;

Вф — среднедневная выручка от реализации продукции в отчетном периоде

П ример. Рассчитать оборачиваемость оборотных активов и относительное высвобождение оборотных средств в результате ускорения оборачиваемости.

| Показатель | Предыдущий год | Отчетный год |

| 1. Выручка от реализации продукции, млн. руб. | 16,8 | 24,0 |

| 2. Средняя стоимость оборотных активов, млн. руб. | 1,2 | 1,5 |

| 3. Коэффициент оборачиваемости оборотных активов (1:2) | 16,8/1,2= 14 | 24 / 1,5 = 16 |

| 4. Период оборачиваемости оборотных активов, дни (360 дней: 3) | 360/ 14 = 25,7 | 360 / 16 = 22,5 |

| 5. Ускорение оборачиваемости в отчетном году, дни | – | 22,5 – 25,7 = – 3,2 |

Относительное высвобождение оборотных средств = (Добф – Доббаз) × Вф = (22,5 – 25,7) × 24 млн. / 360дней = – 213 333 руб.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, на финансовые результаты.

К числу факторов, способствующих повышению эффективности использования оборотных средств, относят:

· увеличение объемов производства и реализации продукции;

· рациональную организацию производственных запасов (ресурсосбережение, оптимальное нормирование, улучшение снабжения сырьем и материалами);

· сокращгние пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, ускорение технологического процесса, внедрение новейших технологий);

· эффективную организацию обращения (совершенствование системы расчетов, рациональная организация сбыта, систематический контроль за дебиторской задолженностью).

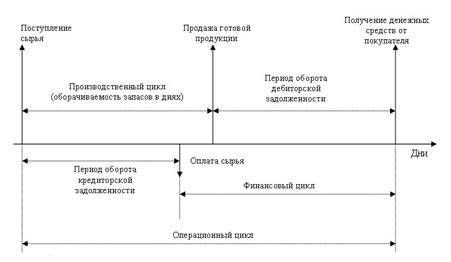

3. Финансовый и производственный цикл

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от клиентов. Этот цикл называется операционным Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот (см. рис..1)

Рис. 1. Взаимосвязь производственного и операционного циклов

В составе операционного цикла выделяют несколько компонентов:

Цикл оборота материально-производственных запасов (производственный цикл) — среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл — это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

Цикл оборота дебиторской задолженности — среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит.

Цикл оборота кредиторской задолженности — среднее время, проходящее с момента закупки материальнопроизводственных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 3177; Нарушение авторских прав?; Мы поможем в написании вашей работы!