КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 13. Финансовая система и фискальная политика государства

|

|

|

|

Функции и принципы налогообложения

Налоги — это обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

С помощью фискальной функции создаются государственные денежные фонды и материальные условия для функционирования государства.

Экономическая функция означает, что налоги являются активные участником перераспределительных отношений и оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, расширяя или уменьшая платежеспособный спрос населения, усиливая или ослабляя накопление капитала. Принципы построения налоговой системы эволюционируют вместе с рыночным хозяйством, изменяя свое содержание, однако основные принципы налогообложения желательны в любой экономической системе.

Всеобщность — охват налогами всех экономических субъектов; получающих доходы, независимо от организационно-правовой формы.

Стабильность —устойчивость видов налогов и налоговых ставок во времени.

Обязательность — принудительность налога и неизбежность его выплаты.

Социальная справедливость —установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

Легитимность — законодательно утвержденный размер налогов и порядок их взимания.

Объективность и системность — необходимость аккумуляции денежных средств для выполнения государством общественных защитных, хозяйственных и социальных функций.

Эффективность — превышение сумм налогов над затратами на их взимание и использование.

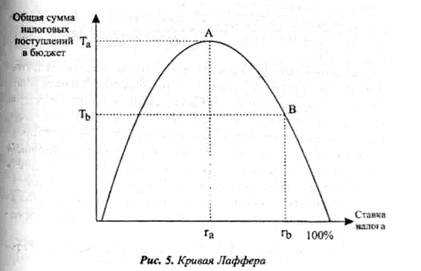

Сумма собранных налогов тесно связана с размером налоговых ставок. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов Дальнейшее повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений уменьшается. Зависимость налоговых поступлений от ставок налогов исследовал экономист А. Лаффер и выразил эту зависимость в «кривой Лаффера» (рис. 5).

Кривая А. Лаффера — график, показывающий функциональную связь между налоговыми ставками и объемом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства.

Виды налогов

Современная налоговая система включает различные виды налогов.

1. По способу платежа различают прямые и косвенные налоги.

Прямые налоги берутся напрямую с физических и юридических лиц. Это подоходный налог с физических лиц; налог с прибыли корпораций; имущественный налог (уплачивается как физическими, так и юридическими лицами); налог на сделки с капиталом; налог с наследства и др.

Косвенные налоги взимаются с товаров и услуг. Их косвенный характер проявляется в том, что их уплачивают не все граждане, а те, кто покупает облагаемую налогом продукцию. К косвенным налогам относятся; налог на добавленную стоимость, акцизы, таможенные пошлины.

2. Налоги по их использованию подразделяются на общие и специальные (целевые).

Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий.

Специальные налоги имеют строго определенное назначение, например налоги на реализацию горюче-смазочных материалов поступают в дорожные фонды и предназначены для строительства, реконструкции и текущего ремонта дорог.

3. В зависимости от того, в распоряжение какого органа поступает налог, различают федеральные налоги, региональные налоги субъектов федерации и местные налоги.

Федеральные налоги устанавливаются законодательными актами, принимаемыми Федеральным Собранием. К ним относятся налог на прибыль предприятий и организаций, налог на добавленную стоимость, таможенные пошлины, акцизы на нефть, природный газ и др.

К региональным налогам относятся налог на имущество организаций, налог на недвижимость, дорожный налог, налог на добычу природных ресурсов.

К местным налогам относятся налог на недвижимое имущество граждан, налог на рекламу, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, другие сборы.

4. В зависимости от характера взимания налоговых ставок различают:

- твердые ставки, которые устанавливаются в абсолютной сумме независимо от размеров дохода (например, на тонну нефти),

- пропорциональные — налоговая ставка остается неизменной независимо от размеров дохода;

- прогрессивные — ставка повышается по мере возрастания дохода;

- регрессивные — ставка налога понижается по мере возрастания дохода.

Фискальная (бюджетно-налоговая) политика

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная (бюджетно-налоговая) политика — это система регулирования экономики посредством изменений государственных расходов и налогов.

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая — это т.н. дискреционная политика, которая проводится по усмотрению правительства и на основе его решений. Вторая — это политика т.н. встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика — это сознательное манипулирование налогами и расходами, или активная фискальная политика.

В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства.

В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокрашения государственных расходов с растущим налогообложением.

Автоматическая фискальная политика — это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически.

Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции.

К числу встроенных стабилизаторов относятся:

1) автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос;

2) совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

Бюджетный дефицит и государственный долг. Управление государственным долгом

Бюджетный процесс предполагает балансирование государственных доходов и расходов. Несбалансированность бюджета означает количественное неравенство между доходами и расходами бюджета. Величина превышения расходов бюджета над его доходами называется бюджетным дефицитом.

Бюджетный дефицит также можно представить следующим образом:

Бюджетный дефицит = Закупки товаров и услуг — Чистые налоги.

Величину чистых налогов можно определить так:

Чистые налоги = Налоговые поступления — Социальные выплаты.

На размер бюджетного дефицита оказывают влияние: спад общественного производства, неоправданно возросшие затраты на финансирование ВПК, значительные социальные программы, крупномасштабный оборот «теневого» капитала, непроизводительные расходы, потери, хищения и т.п.

Следует заметить, что несбалансированный бюджет может привести и к возникновению профицита, т.е. превышению дохода бюджета над его расходами.

Для финансирования бюджетного дефицита государство может использовать:

1) дополнительную денежную эмиссию;

2) кредиты ЦБ;

3) внутренние и внешние займы.

Преимущества первых двух способов заключаются в том, что их использование не дает возможности вытеснения частных инвестиций государственными, поэтому расходы бизнеса не будут уменьшаться. Однако их применение чревато увеличением инфляции.

В результате государственных займов формируется государственный долг.

Государственный долг — сумма задолженности по выпущенным и непогашенным государственным займам, полученным кредитам, включая начисленные по ним проценты и выданные государственные гарантии.

Различают внешний и внутренний государственный долг. Внешний государственный долг — это обязательства, возникающие перед иностранными кредиторами.

Внутренний долг — это обязательства, возникающие перед внутренними кредиторами.

Экономические последствия государственного долга:

1) обслуживание значительного внешнего долга приводит к существенному сокращению уровня потребления населением данной страны;

2) долг может привести к вытеснению частного капитала, следовательно, и ограничению дальнейшего роста экономики;

3) увеличение налогов для оплаты растущего государственного долга снижает экономическую активность в стране;

4) происходит перераспределение дохода в пользу держателей государственных облигаций.

Управление государственного долга — это совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выработкой условий и выпуском новых займов, выплатой процентов по ранее выпущенным займам, проведением конверсии и консолидации займов. К управлению государственным долгом относятся и мероприятия государства по погашению ранее выпущенных займов, срок действия которых истек.

Погашение государственных займов и выплата процентов по Ним производятся либо из бюджетных средств, либо путем рефинансировании, т.е. выпуска новых займов, для того чтобы рассчитаться с держателями старого займа.

В процессе управления государственным долгом государство может изменять первоначальные условия займа. Изменение условий доходности займов называется конверсией, изменение сроков займа — консолидацией государственного долга.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 368; Нарушение авторских прав?; Мы поможем в написании вашей работы!