КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 15. Макроэкономическое равновесие на товарном и денежном рынках

|

|

|

|

Взаимосвязь товарного и денежного рынков

Модель IS-LM объединяет реальный и денежный секторы экономики и отражает ситуацию, при которой формируется совместное равновесие на рынке благ и финансовых активов. Она предназначена для анализа воздействия на НД краткосрочных изменений кредитно-денежной и фискальной политики. В современной интерпретации в модель включается не только денежный рынок, но и рынок ценных бумаг, т. е. финансовый рынок в целом.

IS — это кривая «инвестиции — сбережения» (англ. investment—saving); LM представляет собой кривую «ликвидность—деньги» (англ. liquadity—money). Их связывает процентная ставка, равновесная величина которой отражает динамику экономических процессов.

В краткосрочном периоде при фиксированном уровне цен (кейнсианский отрезок кривой AS) номинальные и реальные значения всех переменных совпадают.

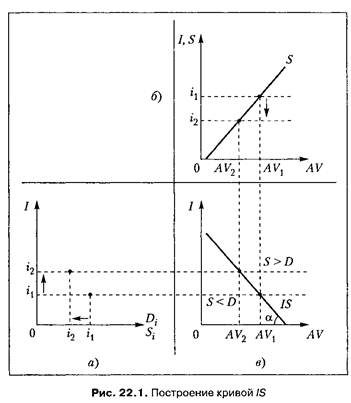

Построение кривой IS: на рис. 22.1а изображена функция инвестиций. С ростом процентной ставки запланированные инвестиции сокращаются; на рис. 22.16 уменьшение запланированных инвестиций смещает кривую инвестиций вниз, что приводит к сокращению дохода с AV1 до AV2 На рис. 22.1в изображена кривая IS как результат взаимодействия между процентной ставкой и величиной НД.

Линия IS отражает все возможные сочетания парных значений НД и процентной ставки, при которых на рынке благ устанавливается равновесие. Она не отражает функциональную зависимость ставки процента от НД или НД от ставки процента, а представляет собой проекцию функций сбережений, налогов и импорта от дохода, а инвестиций — от ставки процента.

Линия IS сдвигается вправо при росте автономных расходов и влево при их уменьшении. Эта линия становится круче (когда tgα возрастает) при снижении значения мультипликатора и предельной склонности к инвестированию и более пологой в противоположном случае.

Во всех точках, лежащих выше данной кривой, находятся такие сочетания процентной ставки и НД, при которых на рынке благ предложение больше спроса, т. е. имеется избыток благ. Во всех точках ниже кривой IS — спрос больше предложения, т. е. на рынке благ имеется ситуация дефицита.

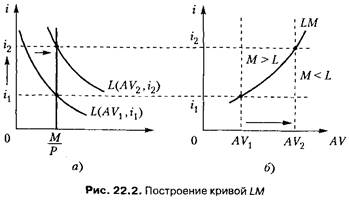

Построение LM: увеличение дохода (рис. 22.2б) с AV1 до AV2 увеличивает спрос на деньги. При этом ставка процента увеличивается с i1 до i2 а кривая денежного предложения сдвигается вправо.

Совокупность парных значений НД и процентной ставки, при которых на денежном рынке устанавливается равновесие, образует линию LM. Она не выражает функциональную зависимость НД от ставки процента или наоборот, а определяет все возможные комбинации равновесных значений НД и ставки процента.

Возрастающий характер линии LM объясняется тем, что при заданном денежном предложении рост НД ведет к росту спроса на деньги для сделок. Следовательно, чтобы сохранить равновесие на денежном рынке, необходимо сокращение спекулятивного спроса на деньги (спроса на деньги как на имущество), что возможно при увеличении процентной ставки. Повышение последней вызывает снижение спекулятивного спроса на деньги. Следовательно, при заданном предложении денег для сохранения равновесия необходимо увеличить спрос на деньги для сделок, что возможно при росте НД.

Выше линии LM находятся такие сочетания AV и i, которые соответствуют превышению предложения над спросом, т. е. избытку на денежном рынке, ниже данной линии — денежному дефициту. Линия LM сдвигается вправо под воздействием роста номинального денежного предложения и снижения реального спроса на деньги.

<!--[if!vml]-->

<!--[if!vml]-->

<!--[endif]-->

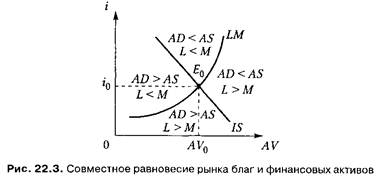

Совместное равновесие на рынках благ, денег и ценных бумаг достигается в точке пересечения кривых IS и LM (рис. 22.3).

В силу разного наклона кривых IS и LM сущетвует лишь одна комбинация AV и i, соответствующая совместному равновесию. Из условий совместного равновесия выводится эффективный спрос, который является определяющим параметром в экономике.

Эффективный спрос — это величина совокупного спроса, соответствующая совместному равновесию, являющемуся достаточно устойчивым состоянием экономики. Эффективный спрос тем больше, чем выше уровень автономных расходов и чем больше величина реальных кассовых остатков (оба параметра экзогенные, определяются правительством).

На величину автономных расходов можно воздействовать, манипулируя государственными расходами и налогами, т. е. инструментами фискальной политики, или через денежное предложение, т. е. инструментами КДП. Фискальное воздействие отражается в сдвигах кривой IS, а КДП — в сдвигах кривой LM.

Последствия изменений условий равновесия на рынке благ и денег

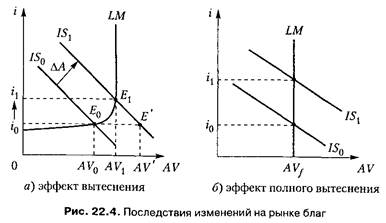

Изменения в автономных расходах любого из макроэкономических субъектов приводят к изменению условий равновесия на рынке благ. Графически это отражается в сдвиге кривой IS вправо, если автономные расходы растут, и влево — в случае их снижения. Процесс приспособления к новому равновесию происходит через механизм процентной ставки. На рис. 22.4а представлен общий случай последствий сдвига кривой IS (на кейнсианском и промежуточном отрезках кривой LM).

Если линия IS пересекает LM на классическом отрезке, то мультипликативный эффект полностью поглощается денежным рынком, т. е. вытеснение частных инвестиций будет таким, что полностью нивелирует последствия прироста автономных расходов. Это происходит потому, что в условиях высоких процентных ставок в портфелях субъектов уже нет денежных активов, поэтому недостаток денег для сделок может быть восполнен только за счет продажи других активов, что приводит к росту процентной ставки. Снижение инвестиций полностью гасит прирост автономных расходов.

На рынке благ корректировка значений параметров совокупного спроса и совокупного предложения осуществляется через ценовые факторы: определяется такой уровень цен, при котором совокупный спрос соответствует совместному равновесию. При таком подходе и совокупный спрос и совокупное предложение становятся функциями от уровня цен.

Изменение условий равновесия на денежном рынке происходит под влиянием изменения в объеме спроса и предложения денег. Если растет номинальное денежное предложение или снижается реальный спрос на деньги, то кривая LM сдвигается вправо, в противоположном случае — влево.

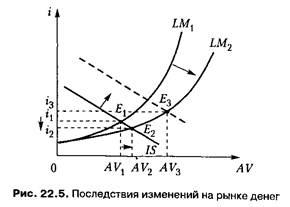

При увеличении денежного предложения кривая LM сдвигается вниз (рис. 22.5).

На рынке благ изменений нет. Тогда на прежний объем сделок приходится больший объем денег. У экономических субъектов величина реальных кассовых остатков становится завышенной по сравнению с запланированной. Поэтому они начинают менять прирост реальных

кассовых остатков на государственные ценные бумаги, курс которых повышается, и процентная ставка снижается. Снижение процентной ставки ведет к росту инвестиций, а следовательно, и НД. Равновесие устанавливается в точке Е2. Таким образом, данная модель позволила преодолеть классичекую дихотомию, показав, как изменения на денежном рынке влияют на реальный доход.

Влияние изменения денежно-кредитной и налогово-бюджетной политики на взаимодействие товарного и денежного рынков

Модель IS — LM дает возможность рассмотреть процесс взаимодействия рынков товаров и денег в результате изменения фискальной и денежно-кредитной политики государства.

Фискальная политика подразумевает воздействие государства на экономику через изменение объема государственных расходов и налогообложения.

Увеличение государственных расходов вызовет рост процентных ставок, что приведет к сокращению инвестиций и частного потребления.

Влияние роста процентных ставок на потребление и инвестиции в связи с увеличением государственных расходов в экономической теории получило название эффекта вытеснения.

Конечный результат от фискальной политики государства зависит от состояния экономики. При неполной занятости эффект вытеснения проявляется в росте объема выпуска и сохранения стабильного уровня цен. При повышении уровня занятости увеличение государственных расходов способствует росту производства, но влияет и на рост цен. В состоянии полной занятости активная фискальная политика приведет только к росту уровня цен и вызовет инфляцию спроса.

Денежно-кредитная политика состоит в воздействии государства на экономику посредством изменения количества денег, находящихся в обращении.

Изменять количество денег в экономике ЦБ может с помощью следующих инструментов:

1) учетной процентной ставки;

2) нормы резервирования;

3) операций на открытом рынке ценных бумаг.

Максимального эффекта денежно-кредитная политика достигает в том случае, когда увеличение предложения денег приводит к росту национального дохода и снижению процентных ставок.

В ситуации ликвидной ловушки, когда процентные ставки находятся на минимально возможном уровне, денежно-кредитная политика как инструмент стимулирования совокупного спроса и национального дохода не принесет желаемого эффекта, поскольку приведет к инфляции, не оказывая стимулирующего действия на реальный сектор экономики. Поэтому в распоряжении государства остается лишь фискальная политика, непосредственно влияющая на совокупный спрос через изменения налогов и правительственных расходов.

В ситуации инвестиционной ловушки, которая складывается в том случае, когда спрос на инвестиции совершенно не эластичен по процентной ставке (предприниматели пессимистично оценивают перспективы капиталовложений), денежно-кредитная политика не окажет никакого влияния на совокупный спрос и национальный выпуск. Эффективной будет лишь фискальная политика.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1252; Нарушение авторских прав?; Мы поможем в написании вашей работы!