КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати на рекламу тис грн

|

|

|

|

Тест

Вступ

Застосування інформаційних технологій підвищує ефективність аналітичної роботи експертів щодо економічної та управлінської діяльності підприємства. Зростання ефективності досягається за рахунок скорочення термінів проведення аналізу; більш повного охоплення впливу факторів на результати економічної діяльності; заміни наближених або спрощених розрахунків точними обчисленнями; постановки та вирішення нових багатомірних завдань фінансово-економічного аналізу, практично не здійсненних традиційними методами.

Метою навчального посібника є формування системи знань і практичних навичок в області організації та функціонування інформаційних систем і технологій в системі управління підприємством і методики автоматизованого вирішення комплексів економічних завдань.

Навчальний посібник «Інформаційні системи в менеджменті» підготовлено у відповідності із робочою програмою базового рівня підготовки бакалаврів з урахуванням сучасних досягнень в області інформаційних технологій. У навчальному посібнику з кожної теми спочатку розглядаються загальні теоретичні питання, а потім детально наведені приклади виконання практичних завдань, контрольні питання, тестові засоби контролю знань.

Навчальний посібник містить три модулі.

У першому модулі «Інформаційні технології обробки економічної інформації у системі управління підприємством засобами Microsoft Excel» розглядаються теоретичні та практичні питання автоматизації побудови трендових моделей фінансово-економічних показників, інформаційні технології кореляційно-регресійного аналізу, а також завдань планування і управління інвестиційними процесами підприємств засобами Microsoft Excel.

У другому модулі «Автоматизація ведення господарських операцій у середовищі 1С:Підприємство 7.7» наведений користувальницький інтерфейс програми «1С: Підприємство 7.7, розглянуті технології роботи із меню програми, алгоритми настроювання констант, робочого періоду, плану рахунків, довідників, ведення торговельних операцій і формування фінансових результатів та звітності підприємства.

У третьому модулі «Автоматизована система фінансово-економічних розрахунків у системі управління підприємством» розкрито технологію побудови імітаційної фінансово-економічної моделі розвитку підприємства, побудованої за допомогою програми Project Expert

Навчальний посібник призначений для студентів економічних напрямів підготовки денної й заочної форм навчання.

Змістовний модуль 1 Інформаційні технології обробки економічної інформації у системі управління підприємством засобами Microsoft Excel

1 Автоматизація аналізу планування інвестиційної діяльності підприємства засобами Microsoft Excel

1.1 Фінансові операції елементарних потоків інвестиційних проектів

Проведення практично будь-якої фінансової операції породжує рух грошових коштів. Такий рух може характеризуватися виникненням окремих платежів, або множиною виплат і надходжень, розподілених у часі. У кожному періоді часу фінансові операції припускають як доходи, так і витрати.

Доходи складаються з виторгу від реалізації продукції й послуг. Витрати можна розділити на капіталовкладення - інвестиції (покупка устаткування, патентів і т.п.) і поточні витрати (вартість напівфабрикатів, сировини й комплектуючих, оплата праці, рентні платежі і т.п.). Інакше доходи називають притоком коштів, а витрати - відтоком.

У процесі кількісного аналізу фінансових операцій, зручно абстрагуватися від їх конкретного економічного змісту й розглядати породжуваний ними рух грошових коштів як чисельний ряд, що складається з послідовності розподілених у часі платежів:

CF0, CF1,.CF2,…,CFn,

у роки t= 0,1,…,n...

Для позначення подібного ряду у світовій практиці широко використовується термін «потік платежів» або «грошовий потік» (cash flow -CF ).

Потік платежів – це послідовність розподілених у часі платежів.

Окремий елемент такого чисельного ряду CFi являє собою від’ємне між всіма надходженнями (притоками) коштів і їхньою витратою (відтоками) на конкретному тимчасовому відрізку проведення фінансової операції. Таким чином, величина CFi може мати як позитивний, так і негативний знак.

Кількісний аналіз грошових потоків, генеруємих за певний період часу в результаті реалізації фінансової операції, або функціонування яких-небудь активів, у загальному випадку, зводиться до обчислення наступних характеристик:

FVn - майбутня вартість потоку за п періодів;

PVn - сучасна вартість потоку за n періодів.

Часто виникає необхідність визначення ряду інших параметрів фінансових операцій, найважливішими з яких є:

CFi – величина потоку платежів у періоді t

r – процентна ставка (ставка дисконтування);

п – строк (кількість періодів) проведення операції.

Розглянемо найпоширеніші види грошових потоків, їхні властивості, а також технологію автоматизації обчислення перерахованих характеристик і параметрів із застосуванням Microsoft Excel.

Найпростіший (елементарний) потік платежів складається з однієї виплати й наступного надходження, або разового надходження з наступною виплатою, розділених п – періодами часу (наприклад – років).

Прикладами фінансових операцій з подібними потоками платежів є термінові депозити, одноразові позички, деякі види цінних паперів і ін.

Неважко помітити, що чисельний ряд у цьому випадку складається всього із двох елементів – {-PV; FV] або {PV; -FV}.

Операції з елементарними потоками платежів характеризуються чотирма параметрами – FV, PV, r, п. При цьому величина кожного з них може бути визначена за відомим значенням трьох інших.

Майбутня величина елементарного потоку платежів

Розглянемо технологію обчислення майбутньої величини елементарного потоку платежів на наступному прикладі.

.

Приклад 1. Сума в 10000 поміщена в банк на депозит строком на 4 роки. Ставка по депозиту - 10% річних. Відсотки по депозиту нараховуються раз у рік. Яка буде величина депозиту наприкінці строку?

За умовами даної операції відомими величинами є: первісна сума внеску PV = 10000, процентна ставка r = 10% і строк n = 4 роки.

Визначимо майбутню величину внеску на кінець першого періоду:

PV(1 + r) = 10000(1+ 0,1)= 11000.

Відповідно для другого періоду величина FV буде дорівнювати:

FV2 = PV(1 + r) + PV(1 + r)* r = PV(1 + r)2 = 10000(1+ 0,1)2 = 12100.

Для останнього періоду (n = 4):

FV4 = FV3 + FV3*r = PV(1 + r)4 = 10000(1 + 0,1)4 = 14641.

Загальне співвідношення для визначення майбутньої величини має такий вигляд:

(1.1)

(1.1)

Неважко помітити, що величина FV істотно залежить від значень r і п. Наприклад, майбутня величина суми всього в 1,00 при річній ставці 15% через 100 років складе 1174313,45.

На рис. 1.1 наведений графік, що відображає зростання суми в 1000 при різних ставках складних відсотків.

На практиці, залежно від умов фінансової угоди, відсотки можуть нараховуватися кілька разів у році, наприклад, щомісяця, щокварталу і т.д. У цьому випадку співвідношення (1.1) для обчислення майбутньої вартості буде мати такий вигляд:

(1.2)

(1.2)

де т – число періодів нарахування в році.

Очевидно, що чим більше т, тим швидше йде нарощення суми.

Рисунок 1.1 - Зростання суми в 1000 по ставках складних відсотків

Припустимо, що в прикладі 2 відсотки виплачуються щокварталу (m = 4). Визначимо PV4,4:

FV4,4= 10000,00 (1 + 0,10/4)16 = 14845,06, тобто на 204,06 більше, ніж при нарахуванні відсотків раз у рік.

Часто виникає необхідність порівняння умов фінансових операцій, що передбачають різні періоди нарахування відсотків. У цьому випадку здійснюють приведення відповідних процентних ставок до їхнього річного еквівалента:

(1.3)

(1.3)

де r – номінальна ставка;

т – число періодів нарахування.

Отриману при цьому величину називають ефективною процентною ставкою (effective percentage rate – EPR) або ставкою порівняння.

Здійснимо розрахунок ефективної процентної ставки й майбутньої величини внеску для приклада 1:

EPR = (1+0.1/4) 44- 1 = 0,103813

FV= 10000,00 (1 + 0,103813)4 = 14845,06.

Таким чином, умови поміщення суми в 10000,00 на депозит строком на 4 роки під 10% річних при щоквартальному нарахуванні відсотків і під 10,3813%, що нараховуються раз у рік, є еквівалентними.

Сучасна величина елементарного потоку платежів

Кожний член потоку платежів має свою сучасну цінність у момент 0. З огляду на взаємозв'язок цих платежів, важливою характеристикою проекту є сучасна цінність у момент 0 грошового потоку. Формулу для визначення сучасної величини елементарного потоку платежів можна легко вивести зі співвідношення (3.1), шляхом розподілу його обох частин на величину (1+r)n. Виконавши відповідні математичні перетворення, одержимо:

(1.4)

(1.4)

У тому випадку, коли враховують і вкладення в момент 0, говорять про чисту сучасну цінність грошового потоку:

(1.5)

(1.5)

Якщо NPV проекту негативна, то приймати такий проект не має змісту. З декількох альтернативних проектів варто прийняти той, котрий має більш високий показник NPV.

Приклад 2. Виплачена по 4-х літньому депозиту сума склала величину в 14641,00. Визначити первісну величину внеску, якщо ставка по депозиту дорівнює 10% річних.

PV = 14641,007(1 + 0,1)4 = 10000,00.

На рис. 2.20 наведена графічна діаграма, що відображає процес дисконтування суми в 1000 при різних ставках складних відсотків.

Рисунок 1.2 - Дисконтування суми в 1000 при різних ставках r

Як і слід було сподіватися, величина PV також залежить від тривалості операції й процентної ставки, однак залежність тут зворотна – чим більше r, тим менше поточна (сучасна) величина.

У випадку, якщо нарахування відсотків здійснюється m - раз у році, співвідношення (1.4) буде мати такий вигляд:

(1.6)

(1.6)

Обчислення процентної ставки, тривалості операції

Формули для визначення величин r і n можуть бути отримані з (1.1) і приводяться нижче в готовому виді.

При відомих величинах FV, PV і n, процентну ставку можна визначити по формулі:

(1.7)

(1.7)

Приклад 3. Сума в 10000,00 поміщена в банк на 4 роки склала величину в 14641,00. Визначити процентну ставку (прибутковість операції).

R = (14141,00/10000,00)1/4 – 1 = 0,10 (10%).

Тривалість операції визначається шляхом логарифмування:

(1.8)

(1.8)

Наведені співвідношення (1.1 – 1.8) дозволяють визначити основні кількісні характеристики фінансових операцій, у результаті проведення яких, виникають елементарні потоки платежів.

1.2 Автоматизація аналізу потоків платежів інвестиційних проектів у середовищі Microsoft Excel

Сучасні табличні процесори містять множину готових функцій, що автоматизують проведення фінансових розрахунків. У середовищі Microsoft Excel для цих цілей реалізована спеціальна група з 52 функцій, що одержали назву фінансових.

Для визову необхідної функції необхідно виконати наступні дії:

Вставка - Функция - у списку Категория - обрати Финансовые (рис. 1.3)

Рисунок 1.3 - Вікно майстра функцій

Для обчислення характеристик фінансових операцій з елементарними потоками платежів зручно використовувати функції наведені в таблиці 1.1.

Більшість функцій мають однаковий набір базових аргументів:

- ставка – процентна ставка (норма прибутковості або ціна позикових коштів – r);

- кпер — строк (число періодів – п) проведення операції;

- выплата – величина періодичного платежу (CF);

- нз -початкове значення (величина PV)

- бс - майбутнє значення (FV);

- [тип] – тип нарахування відсотків (1 – початок періоду, 0 – кінець періоду), необов'язковий аргумент;

- платежи – потік платежів (довільна величина);

- даты – масив дат платежів.

Таблиця 1.1 - Фінансові функції

| Функція | Аргументи | Обчислювана величина |

| БЗ | (ставка; кпер; платеж; нс; [тип]) | майбутня величина потоку |

| КПЕР | (ставка; платеж; нз;бс; [тип]) | кількість виплат |

| НОРМА (СТАВКА) | (кпер; платеж;нз;бс; [тип]) | процентна ставка |

| ПЗ | (ставка; кпер; нз;бс; [тип]) | сучасна цінність потоку платежів |

| ЧПС (НПЗ) | (норма; платежи) | сучасна вартість потоку |

| ВСД (ВНДОХ) | (значения; предположения) | внутрішня норма прибутковості |

| БЗРАСПИС | (первичное; план) | майбутня вартість потоку за складними відсотками |

| ЧИСТНЗ | (ставка; значенния; даты) | сучасна вартість потоку |

| ЧИСТВНДОХ | (значения; даты; предп.) | внутрішня норма прибутковості |

| ПЛТ | (ставка; кпер; нс;бс; [тип]) | величина періодичного платежу |

Кожна з характеристик FV, PV, NPV, r і п подібних операцій може бути визначена по відомих величинах інших. Тому список аргументів кожної функції складається з відомих величин (аргумент «выплата» тут не є необхідним, тому що грошовий потік складається з єдиного платежу), при завданні яких ми будемо використовувати позначення, уведені вище.

Для простого розрахунку необхідної характеристики досить увести в будь-яку чарунку електронної таблиці ім'я відповідної функції із заданими аргументами.

Нижче наведений опис і синтаксис функцій, що використовуються для розрахунку критеріїв ефективності інвестиційних проектів.

Функція БЗ (ставка; кпер; выплата; нз; [тип])

Ця функція дозволяє визначити майбутнє значення потоку платежів, тобто величину FV.

Приклад 4. Визначити майбутню величину внеску в 10000,00, поміщеного в банк на 5 років під 5% річних, якщо нарахування відсотків здійснюється:

а) разів у році; б) разів на місяць.

Уведіть у будь-яку чарунку електронної таблиці:

=БЗ(0,05; 5; 0; -10000), (Результат: 12762,82);

=БЗ(0,05/12; 5*12; 0; -10000,) (Результат: 12833,59).

Зверніть особливу увагу на способи завдання аргументів.

Значення процентної ставки (аргумент «ставка») звичайно задається у вигляді десяткового дробу: 5% - 0,05; 10% - 0,1; 100% - 1 і т.д.

Якщо нарахування відсотків здійснюється m-раз у році, аргументи необхідно відкоригувати відповідним чином:

r = r/m,

n = n * m.

Аргумент «початкове значення – нз» тут заданий у вигляді негативної величини (-10000), тому що з погляду вкладника ця операція спричиняє відтік його коштів у поточному періоді з метою одержання позитивної величини (12762,82) через 5 років.

Однак для банку, що визначає майбутню суму повернення коштів по даному депозиті, цей аргумент повинен бути заданий у вигляді позитивної величини, тому що означає надходження коштів (збільшення пасивів):

=БЗ(0,05; 5; 0; 10000), (Результат: -12762,82).

Отриманий же при цьому результат - негативна величина, тому що операція означає витрату коштів (повернення грошей банком вкладникові).

Як ми вже відзначали, аргумент «виплата» не використовується при аналізі елементарних потоків, тому тут і надалі він має нульове значення. Його також можна задати у вигляді порожнього параметра - «;», наприклад:

=БЗ(0,05; 5;; 10000), (Результат: -12762,82).

Особливо відзначимо той факт, що останній аргумент функції - «тип» у цьому випадку опущений, тому що нарахування відсотків у подібних операціях, як правило, здійснюється наприкінці кожного періоду. У противному випадку функція була б задана із вказівкою всіх аргументів.

Функція КПЕР(ставка; выплата; нз; бс; [тип])

Функція КПЕР обчислює кількість періодів нарахування відсотків, виходячи з відомих величин r, FV і PV.

Приклад 5. По внеску в 10000, поміщеному в банк під 5% річних, що нараховуються щорічно, була виплачена сума 12762,82. Визначити строк проведення операції (кількість періодів нарахування).

=КПЕР(0,05; 0; -10000; 12762,82), (Результат: 5 років).

Відповідно при нарахуванні відсотків раз на місяць, число необхідних періодів буде дорівнювати:

=КПЕР(0,05/12; 0;-10000;12833,59), (Результат: 60 місяців).

Варто звернути особливу увагу на те, що результатом застосування функції є число періодів (а не число років), необхідне для проведення операції.

Функція НОРМА (кпер; виплата; нз; бс; [тип])

Функція HOPMA (СТАВКА) обчислює процентну ставку, що залежно від умов операції може виступати або як ціна, або як норма її рентабельності.

Визначимо процентну ставку для приклада 5.

=НОРМА(5; 0; -10000; 12762,82), (Результат: 0,05 або 5%).

Результат обчислення величини r видається у вигляді періодичної процентної ставки. Для визначення річної процентної ставки, отриманий результат варто помножити на кількість нарахувань у році.

Для одержання коректного результату при роботі функцій KIIEP і HOPMA, аргументи «нз» і «бс» повинні мати протилежні знаки. Дана вимога випливає з економічного змісту подібних операцій.

Функція БЗРАСПИС (первичное; план)

Функція БЗРАСПИС розраховує майбутнє значення основного капіталу після нарахування складних відсотків.

Приклад 6. Ставка банку по строковим валютним депозитам на начало року складає 20% річних, що нараховуються раз у квартал. Первісна сума вкладу – 1000$. На протязі року очікується зниження ставок раз у квартал на 2%, 3%, та 5% відповідно від попередньої ставки. Визначить величину депозиту наприкінці року.

=БЗРАСПИС(1000; 20%; 18%; 15%; 10%), (Результат:1791,24)

Функція ПЗ (ставка; кпер; нз;[бс]; [тип]). Функція ЧПС (норма; платежи)

Функція ПЗ повертає поточний обсяг внеску, що становить майбутні платежі.

Функція ЧПС (НПЗ) обчислює значення сучасної вартості потоку. Інвестиції, зроблені в момент часу 0, у розрахунок не включаються, тобто величина первісних інвестицій з отриманого значення функції ЧПС (НПЗ) віднімається. Потік повинен бути рівномірно розподілений у часі, а порядок проходження аргументів - відповідати черговості платежів і надходжень.

Аргументи, які є числами, порожніми осередками, логічними значеннями, представленими в текстовому виді, ураховуються. Аргументи, що є значеннями помилки або текстових рядків, які не можуть бути перетворені в числа, будуть ігноруватися. Якщо аргумент є масивом або посиланням, то враховуються тільки числа. Порожні осередки, логічні значення, текст або значення помилки в масиві або посиланні будуть ігноруватися.

Приклад 7. Інвестиційні вкладення в проект до кінця 1-го року його реалізації склали 11 млн. грн. У наступні 7 років очікуються доходи по проекту відповідно: 2; 3; 3; 4; 6; 6 і 7 млн. грн. Норма дисконтування становить 12%. Розрахувати чисту поточну вартість проекту.

Тому що інвестиції в проект відносяться не до початку його реалізації, то витрати будуть включені в список аргументів.

=ЧПС(12/100;-11;2;3;3;4;6;6;7), (Результат:6,67 млн. грн.).

Функція ВСД (значения; предположения)

Функція ВСД (ВНДОХ) повертає процентну ставку доходу від інвестицій на основі грошових потоків, які складаються з виплат (негативні значення) і надходжень (позитивні значення) і відбуваються в регулярні періоди часу. Функція ВСД використовує порядок значень для інтерпретації порядку грошових виплат або надходжень, тому значення виплат і надходжень варто вводити в порядку виконання трансакцій. Якщо аргумент, що є масивом або посиланням, містить текст, логічні значення або порожні осередки, то такі значення ігноруються.

Приклад 8. Витрати по проекту складуть 250 тис. грн. Очікувані доходи складуть 80 тис. грн., 230 тис. грн. протягом наступних 2-х років. Оцінити економічну доцільність проекту по швидкості обігу інвестицій, якщо ринкова норма доходу дорівнює 11%.

=ВСД(-250;80;230)=13%.

Це більше, ніж ринкова норма, тому проект необхідно прийняти.

Функція ПЛТ (ставка; кпер; нс;бс; [тип])

Функція ПЛТ повертає суму періодичного платежу для ануітету на основі постійних сум платежів та відсоткової ставки.

Приклад 9. Виплати по депозиту здійснюються на протязі року під 14% кожного місяця. Необхідно визначити величину періодичних виплат для депозиту у 10000 грн.

=ПЛТ(14%;12;-10000)= (Результат:1766,69 грн.)

Функція ЧИСТНЗ (ставка; значения; даты)

Функція ЧИСТНЗ повертає чисту поточну вартість інвестицій, що обчислюється на основі норми знижки й ряду періодичних або неперіодичних надходжень. Для даної функції потрібно уведення аргументу дати. Дати платежів відповідають ряду операцій з готівкою. Початком розкладу платежів уважається перша дата в списку, порядок проходження інших дат може бути довільним, але всі вони повинні бути більше першої дати.

Шаблон рішення фінансових задач

У практичній діяльності для автоматизації процесу рішення задач аналізу потоків платежів інвестиційних проектів необхідно на робочому аркуші Microsoft Excel створити шаблон фінансових задач (рис 1.4).

Рисунок 1.4 – Шаблон рішення фінансових задач

Шаблон рішення фінансових задач – це створення формул фінансових задач, у яких замість чисельних значень аргументів використовуються посилання на адреси чарунок.

Використання шаблонів для рішення фінансових задач зумовлено необхідністю отримання швидких розрахунків в умовах мінливості вхідних аргументів.

1.3 Приклад проведення аналізу інвестиційних проектів у Microsoft Excel

Зробимо аналіз потоків платежів інвестиційних проектів у середовищі Microsoft Excel на прикладі.

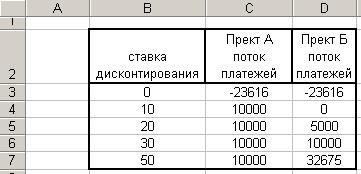

Компанія розглядає два проекти організації випуску нової продукції протягом чотирьох років: А и Б. Первісні вкладення по обох проектах однакові й рівні 23616 $, а доходи різні. По проекту А щорічно протягом чотирьох років буде отриманий дохід по 10000 $ у рік. По проекту Б у перший рік доходу не буде, у другий рік буде отримано 5000$ доходу, у третій рік 10000 $, а в четвертому році дохід буде дорівнює 32675$. Ставки відсотків по роках рівні відповідно 0%, 10%, 20%, 30%, 50%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Наведемо рішення даного завдання. На рис.1.5 зображено фрагмент робочого аркуша з вихідними даними завдання.

Рисунок 1.5 - Вихідні дані завдання вибору оптимального проекту

Первісні вкладення вводяться з негативним знаком, тому що для вкладника ця операція означає відтік коштів.

Для одержання результуючої таблиці виконаємо підготовчі дії:

Скопіюємо інтервал B3:B7 (значення ставки дисконтування) в інтервал B10:B14.

Уведемо в чарунку С10 формулу для розрахунку NPV:

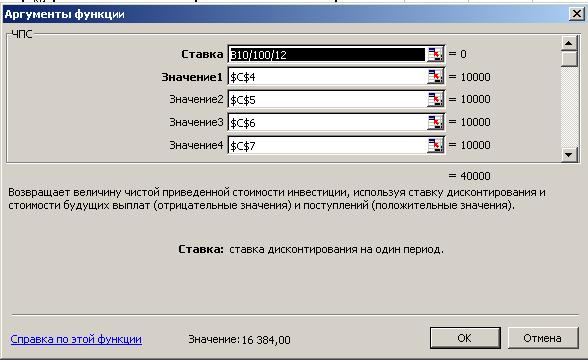

= $C$3+ЧПС(B10/100/12;$C$4;$C$5;$C$6;$C$7;).

Функція ЧПС викликається в результаті виконання наступних команд:

Вставка / Функция/ Финансовые / ЧПС.

Значення ставки дисконтування корегується відповідно до умови щомісячного нарахування відсотків і вводиться в частках як показано на рис.1.6 аргумент «норма».

Рисунок 1.6 - Діалогове вікно функції ЧПС

Формула посилається на чарунку В10, у якій записане перше значення параметра r. Уведемо в чарунку D10 формулу для розрахунку NPV:

= $D$3+ЧПС(B10/100/12;$D$4;$D$5;$D$6;$D$7;).

Далі виконуємо наступні дії:

1. Утворимо інтервал В10:D14.

2. Вибираємо меню Данные.

3. Вибираємо команду Таблица подстановки.

4. У діалоговому вікні Таблица подстановки заповнюємо поле: Подставлять значения по рядам в $В$10.

5. Натискаємо кнопку OK.

При активації будь-якого осередку з інтервалу В10:D14, у кожній з них буде записана формула:

{=ТАБЛИЦА(;B10)}.

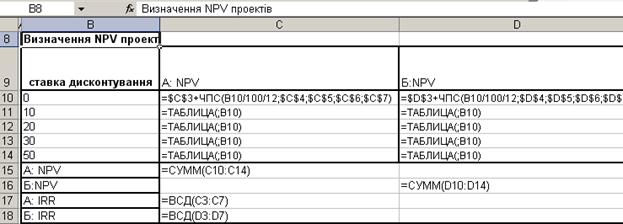

Для розрахунку загальної суми NPV проектів згідно виразу (2.18) уведемо в чарунку С15 формулу: =СУММ(C10:C14), а в чарунку D16 формулу: =СУММ(D10:D14) як показано на рис. 1.7.

Рисунок 1.7 - Розрахункові формули NPV проектів

Визначимо показники внутрішньої норми прибутковості IRR для проектів А та Б (рис. 1.7).

Для цього в чарунку С17 уведемо формулу:

=ВСД(C3:З7).

В чарунку C18 уведемо формулу:

=ВСД(D3:D7).

Виклик функції ВСД здійснюється шляхом виконання наступних команд:

Вставка / Функция/ Финансовые / ВСД.

На рис.1.8 показані результати рішення завдання. Показник внутрішньої норми прибутковості по проекту А склав 25%, а по проекту Б – 22%. У наслідок того, що показник чистої сучасної цінності грошового потоку по проекту А дорівнює 73264,23 $, а по проекту Б – 105667,84 $, (перевищення NPV проекту Б над проектом А склало 32403,61), то проект Б можна вважати більш вигідним.

Рисунок 1.8 - NPV проектів

На графіку результатів розрахунку NPV проектів (рис. 1.9) візуально видно, що проект Б є більше вигідним, тому що гістограма NPV проекту Б проходить вище гістограми NPV проекту А.

Рисунок 1.9 - Графічний аналіз NPV проектів

1.4 Оптимізація фінансових операцій за допомогою команди «Подбор параметра» у Microsoft Excel

Часто при рішенні практичних фінансових задач виникають ситуації, коли необхідно досягти якоїсь конкретної мети. Специфіка таких задач полягає в тому, що необхідно визначити, при якому значенні вхідного параметру можна досягти бажаного результату. Якщо вирішувати такі задачі методом перебору, то на це буде потрібно багато часу, при цьому не завжди може бути отриманий результат. Тому для рішення такого роду задач зручно використовувати команду Подбор параметра у MS Excel.

Подбор параметра – це спосіб пошуку певного значення чарунки шляхом зміни значення в іншій чарунці. При підборі параметра значення в чарунці змінюється доти, поки формула, що залежить від цієї чарунки, не поверне необхідний результат.

Таким чином, Подбор параметра використовується для рішення наступного типу задач:

Знайти значення x, при якому функція f (x) має заздалегідь задане значення a. Для рішення цієї задачі в будь-яку чарунку на робочому аркуші спочатку вводиться початкове наближення значення х, і в будь-яку чарунку уводиться формула для розрахунку функції f (x), що посилається на чарунку, де перебуває значення х.

Потім виконується команда меню Сервис - Подбор параметра. У діалоговому вікні Подбор параметра у поле Установить в ячейке вказується абсолютне посилання на чарунку з функцією. У поле Значение уводиться заздалегідь відоме значення а; в поле Изменяя значения в ячейке вказується посилання на чарунку, у якій уведене початкове значення х. Після завдання цих величин і натискання ОК MS Excel почне шукати рішення, використовуючи ітераційний процес пошуку рішення, кожний крок якого дає наступне наближення до шуканої величини. Після завершення рішення буде виведене вікно Результат подбора параметра.

Ітерація - це повторюване обчислення, що здійснюється доти, поки не буде виконана задана умова.

Якщо при виконанні ітераційного процесу значення розходяться, то це може означати, що:

1. Задача вирішена невірно.

2. Існують помилки в наборі формул.

3. Невдало обране початкове наближення.

Чим більше число ітерацій, тим точніше результат рішення задачі. Для зміни числа ітерацій при розрахунку формул необхідно виконати наступні дії:

- У меню Сервис обрати команду Параметры, вкладка - Вычисления.

- Встановити флажок Итерации.

- У поле Предельное число итераций увести кількість ітерацій для виконання при обробці формул. Чим більше граничне число ітерацій, тим більше часу буде потрібно для перерахування рішення.

- У полі Относительная погрешность уводиться відносна погрішність обчислень. Чим менше погрішність, тим більше час перерахування рішення й точніше результати обробки формул.

Команда Подбор параметра MS Excel знаходить тільки одне рішення. Навіть якщо задача має кілька рішень, вона знаходить те рішення, що ближче всього до початкового наближення.

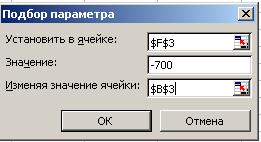

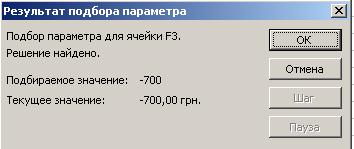

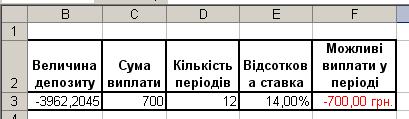

За допомогою команди Подбор параметра знайдемо для задачі №9 величину депозиту, якщо вкладник хоче отримувати щомісяця 700 грн. Для рішення задачі спочатку необхідно сформувати шаблон рішення, як це показано на рис. 1.10.

Рисунок 1.10 – Шаблон рішення задачі оптимізації величини депозиту

У чарунці F3 розраховуємо формулу ПЛТ, розмір депозиту можно виставити довільним.

Потім виконуємо команду:

Сервис – Подбор параметра

У діалоговому вікні заповнюємо поля, як це показано на рис. 1.11.

Рисунок 1.11 – Вікно діалогу Подбор параметра

Після натискання по кнопці ОК, з’явиться вікно результату виконання діалогу Подбор параметра, як це показано на рис. 1.12.

Рисунок 1.12 – Вікно результату діалогу Подбор параметра

На рис. 1.13 наведено результат рішення задачі оптимізації величини депозиту.

Рисунок 1.13 – Результат рішення задачі оптимізації величини депозиту

Проаналізуємо рішення задачі (рис. 1.13). Для того, щоб вкладник мав змогу знімати з рахунку щомісяця 700 грн., величина депозиту повинна дорівнювати 3962,2 грн.

1.5 Контрольні питання

1. Дайте визначення потоку платежів.

2. Перелічить види фінансових операцій з елементарними потоками платежів.

3. Які параметри характеризують операції, проведені з елементарними потоками платежів?

4. Дайте визначення майбутньої та сучасної величини елементарного потоку платежів.

5. Обчислення процентної ставки й тривалості операції.

6. Які функції використовуються для автоматизації аналізу елементарних потоків платежів?

7. Які базові аргументи використовуються у фінансових функціях?

8. Чому аргумент «нз» при розрахунку майбутнього значення фінансового потоку необхідно задавати з негативним знаком?

9. Для чого зручно використовувати інструмент «Таблица подстановки»?

10. Який процес реалізується при використанні команди Подбор параметра?

11. Дайте визначення поняття «ітерація».

12. Чи завжди може бути отриманий результат за допомогою команди Подбор параметра?

13. З яких причин ітераційний процес може не привести до небажаного результату?

14. Що означає коли, досягнуте максимальне встановлене число ітерацій, а рішення не отримане?

1.6 Практичні завдання

Звіт про виконання практичного завдання повинен включати:

1. Постановку завдання. Шаблон рішення завдання в Microsoft Excel.

2. Рішення завдання засобами Microsoft Excel.

3. Для першої задачі знайти рішення за допомогою використання відповідної фінансової функції, а також за допомогою команди "Подбор параметра".

4. Економічні висновки за результатами рішення завдання.

5. Роздруківку результатів рішення завдання.

Варіант 1

№1. Виплачена по 4-х літньому депозиту сума склала величину в 14641,00. Визначити первісну величину внеску, якщо ставка по депозиту дорівнює 10% річних.

№2. Компанія розглядає три проекти організації випуску нової продукції протягом п'яти років: А, Б и С. Первісні вкладення по всіх проектах однакові й рівні 33676 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 12000 $, у наступні роки протягом 4-х років буде отриманий дохід 11000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 7000$ доходу, у четвертий рік 10250 $, а в п'ятому році дохід буде дорівнює 52675$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 14000$, у третій і четвертий роки дохід складе 23320$, у п'ятий рік дохід буде дорівнює 53000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 18%, 19%, 30%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 2

№1. Сума в 10000 поміщена в банк на депозит строком на 4 роки. Ставка по депозиті - 10% річних. Відсотки по депозиту нараховуються раз у рік. Яка буде величина депозиту наприкінці строку?

№2. Компанія розглядає три проекти організації випуску нової продукції протягом чотирьох років: А, Б и С. Первісні вкладення по проектах однакові й рівні 33676 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 12000 $, у наступні роки протягом 4-х років буде отриманий дохід 11000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 7000$ доходу, у четвертий рік 10250 $, а в п'ятому році дохід буде дорівнює 52675$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 14000$, у третій і четвертий роки дохід складе 23320$, у п'ятий рік дохід буде дорівнює 53000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 18%, 19%, 30%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 3

№1. Визначити майбутню величину внеску в 10000,00, поміщеного в банк на 5 років під 5% річних, якщо нарахування відсотків здійснюється:

а) раз у році; б) раз на місяць.

№2. Компанія розглядає три проекти організації випуску нової продукції на чотири роки: А, Б и С. Первісні вкладення по проектах становлять відповідно: 7000$, 6700$, 7800$. По проекту А в перший рік буде отриманий дохід 6000$, у наступні роки, відповідно, буде отриманий дохід 400$, 5000$, 5400$. По проекту Б у перший рік доходу не буде, у другий рік буде отримано 7000$ доходу, у третій рік 10250 $, і в четвертому році дохід буде дорівнює 5675$. По проекту С у перший рік дохід складе 3200$, у другий рік дохід складе 14000$, у третій і четвертий роки дохід складе 3320$. Ставки відсотків по роках рівні відповідно 0%, 12%, 13%, 11%, 14%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 4

№1. Сума в 18000,00 поміщена в банк на 3 роки склала величину в 34680,00. Визначити процентну ставку (прибутковість операції).

№2. Компанія розглядає три проекти вкладення коштів на п'ять років: 1, 2 і 3. Первісні вкладення по проектах становлять відповідно: 17000$, 16500$, 9800$. По 1-му проекту буде отриманий дохід, відповідно по роках 6000$, 4500$, 15000$, 7000$, 8000$. По 2-му проекту: 0$, 0$, 20000, 30000$, 15200$. По 3-му проекту: 0$, 3200$, 4800$, 7400$. 10000$. Ставки відсотків по роках рівні відповідно 0%, 9%, 10%, 8%, 11%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 5

№1. Ставка банку по термінових валютних депозитах на початок року становить 10% річних, що нараховуються раз на місяць. Первісна сума внеску - 1500 $. Протягом року очікується зниження ставок раз на місяць на 0,23%. Визначити величину депозиту наприкінці року.

№2. Компанія розглядає три проекти закупівлі нового обладнання на чотири роки: α, β, γ. Первісні вкладення по проектах становлять відповідно: 9000$, 9800$, 7500$. По проекту α у перший рік буде отриманий дохід 4200$, у наступні роки, відповідно, буде отриманий дохід 1400$, 15000$, 9400$. По проекту β у перший рік доходу не буде, у другий рік буде отримано 6000$ доходу, у третій рік 11200 $, і в четвертому році дохід буде дорівнює 6275$. По проекту γ у перший рік дохід складе 13200$, у другий рік дохід складе 13600$, у третій і четвертий роки дохід складе 13520$. Ставки відсотків по роках рівні відповідно 0%, 12%, 11%, 11%, 14%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 6

№1. По внеску в 25000, поміщеному в банк під 15% річних, що нараховуються щорічно, була виплачена сума 32762,00. Визначити строк проведення операції (кількість періодів нарахування).

№2. Компанія розглядає три проекти організації випуску нової продукції протягом п'яти років: А, Б и С. Первісні вкладення по всіх проектах однакові й рівні 33676 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 12300 $, у наступні роки протягом 4-х років буде отриманий дохід 13000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 7400$ доходу, у четвертий рік 10500 $, а в п'ятому році дохід буде дорівнює 32675$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 17000$, у третій і четвертий роки дохід складе 21320$, у п'ятий рік дохід буде дорівнює 23000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 18%, 19%, 20%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 7

№1. Ставка банку по термінових валютних депозитах на початок року становить 18% річних, що нараховуються раз у квартал. Первісна сума внеску - 1600 $. Протягом року очікується зниження ставок раз у квартал на 2%, 4% і 6% відповідно до первинної ставки. Визначити величину депозиту наприкінці року.

№2. Компанія розглядає три проекти організації випуску нової продукції протягом чотирьох років: А, Б и С. Первісні вкладення по проектах однакові й рівні 23600 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 13500 $, у наступні роки протягом 4-х років буде отриманий дохід 21000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 9000$ доходу, у четвертий рік 9250 $, а в п'ятому році дохід буде дорівнює 12670$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 15000$, у третій і четвертий роки дохід складе 21500$, у п'ятий рік дохід буде дорівнює 23000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 18%, 17%, 10%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 8

№1. Сума в 17000,00 поміщена в банк на 2 роки склала величину в 25000,00. Визначити процентну ставку (прибутковість операції).

№2. Компанія розглядає три проекти організації випуску нової продукції на чотири роки: А, Б и С. Первісні вкладення по проектах становлять відповідно: 7000$, 6800$, 17800$. По проекту А в перший рік буде отриманий дохід 16000$, у наступні роки, відповідно, буде отриманий дохід 1400$, 15000$, 15400$. По проекту Б у перший рік доходу не буде, у другий рік буде отримано 17000$ доходу, у третій рік 110500 $, і в четвертому році дохід буде дорівнює 15670$. По проекту С у перший рік дохід складе 13200$, у другий рік дохід складе 24000$, у третій і четвертий роки дохід складе 13300$. Ставки відсотків по роках рівні відповідно 0%, 8%, 13%, 11%, 14%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 9

№1. Визначити майбутню величину внеску в 20000,00, поміщеного в банк на 6 років під 15% річних, якщо нарахування відсотків здійснюється:

а) раз у році; б) раз у півріччя.

№2. Компанія розглядає три проекти вкладення коштів на п'ять років: 1, 2 і 3. Первісні вкладення по проектах становлять відповідно: 16500$, 18500$, 10800$. По 1-му проекту буде отриманий дохід, відповідно по роках 9000$, 14500$, 15000$, 17000$, 18000$. По 2-му проекту: 0$, 0$, 27000, 30000$, 19200$. По 3-му проекту: 0$, 13200$, 14800$, 17400$. 10000$. Ставки відсотків по роках рівні відповідно 0%, 9%, 12%, 18%, 11%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 10

№1. Сума в 80000 поміщена в банк на депозит строком на 4 роки. Ставка по депозиту - 10% річних. Відсотки по депозиту нараховуються раз у півріччя. Яка буде величина депозиту наприкінці строку?

№2. Компанія розглядає три проекти закупівлі нового обладнання на чотири роки: α, β, γ. Первісні вкладення по проектах становлять відповідно: 9000$, 9800$, 9500$. По проекту α у перший рік буде отриманий дохід 6200$, у наступні роки, відповідно, буде отриманий дохід 6400$, 15000$, 9600$. По проекту β у перший рік доходу не буде, у другий рік буде отримано 8000$ доходу, у третій рік 16200 $, і в четвертому році дохід буде дорівнює 6600$. По проекту γ у перший рік дохід складе 15200$, у другий рік дохід складе 14500$, у третій і четвертий роки дохід складе 16340$. Ставки відсотків по роках рівні відповідно 0%, 11%, 10%, 11%, 15%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 11

№1. Виплачена по 3-х літньому депозиту сума склала величину в 15000,00. Визначити первісну величину внеску, якщо ставка по депозиту дорівнює 12% річних.

№2. Компанія розглядає три проекти організації випуску нової продукції протягом п'яти років: А, Б и С. Первісні вкладення по всіх проектах однакові й рівні 12600 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 2000 $, у наступні роки протягом 4-х років буде отриманий дохід 1000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 7000$ доходу, у четвертий рік 10350 $, а в п'ятому році дохід буде дорівнює 5675$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 4000$, у третій і четвертий роки дохід складе 3320$, у п'ятий рік дохід буде дорівнює 5000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 18%, 17%, 20%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 12

№1. Витрати по проекту складуть 230 тис. грн. Очікувані доходи складуть 80 тис. грн., 220 тис. грн. протягом наступних 2-х років. Оцінити економічну доцільність проекту по швидкості обороту інвестицій, якщо ринкова норма доходу дорівнює 12%.

№2. Компанія розглядає три проекти організації випуску нової продукції протягом чотирьох років: А, Б и С. Первісні вкладення по проектах однакові й рівні 30000 $, а доходи різні. По проекту А в перший рік буде отриманий дохід 42000 $, у наступні роки протягом 4-х років буде отриманий дохід 44000$ у рік. По проекту Б у перший і другий рік доходу не буде, у третій рік буде отримано 9000$ доходу, у четвертий рік 40250 $, а в п'ятому році дохід буде дорівнює 52000$. По проекту С у перший рік доходу не буде, у другий рік дохід складе 44000$, у третій і четвертий роки дохід складе 24000$, у п'ятий рік дохід буде дорівнює 43000$. Ставки відсотків по роках рівні відповідно 0%, 10%, 16%, 19%, 17%. Відсотки нараховуються щомісяця. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 13

№1. Інвестиційні вкладення в проект до кінця 1-го року його реалізації склали 10 млн. грн. У наступні 5 років очікуються доходи по проекту відповідно: 2; 2,5; 3; 4; 6; млн. грн. Норма дисконтування становить 14%. Розрахувати чисту поточну вартість проекту.

№2. Компанія розглядає три проекти організації випуску нової продукції на чотири роки: А, Б и С. Первісні вкладення по проектах становлять відповідно: 8000$, 6800$, 8800$. По проекту А в перший рік буде отриманий дохід 6000$, у наступні роки, відповідно, буде отриманий дохід 1400$, 15000$, 15400$. По проекту Б у перший рік доходу не буде, у другий рік буде отримано 8000$ доходу, у третій рік 17250 $, і в четвертому році дохід буде дорівнює 15670$. По проекту С у перший рік дохід складе 6200$, у другий рік дохід складе 14000$, у третій і четвертий роки дохід складе 7320$. Ставки відсотків по роках рівні відповідно 0%, 12%, 12,5%, 11%, 14,5%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 14

№1. Витрати по проекту складуть 150 тис. грн. Очікувані доходи складуть 70 тис. грн., 130 тис. грн. протягом наступних 2-х років. Оцінити економічну доцільність проекту по швидкості обігу інвестицій, якщо ринкова норма доходу дорівнює 14%.

№2. Компанія розглядає три проекти вкладення коштів на п'ять років: 1, 2 і 3. Первісні вкладення по проектах становлять відповідно: 27000$, 26500$, 19800$. По 1-му проекту буде отриманий дохід, відповідно по роках 16000$, 14500$, 15000$, 17000$, 18000$. По 2-му проекту: 0$, 0$, 20800, 32000$, 19200$. По 3-му проекту: 0$, 13200$, 14800$, 17400$. 12000$. Ставки відсотків по роках рівні відповідно 0%, 9%, 14%, 8,5%, 11%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

Варіант 15

№1. Інвестиційні вкладення в проект до кінця 1-го року його реалізації склали 12 млн. грн. У наступні 6 років очікуються доходи по проекту відповідно: 2,1; 3; 3,2; 4; 6; 6 млн. грн. Норма дисконтування становить 12,5%. Розрахувати чисту поточну вартість проекту.

№2. Компанія розглядає три проекти закупівлі нового обладнання на чотири роки: α, β, γ. Первісні вкладення по проектах становлять відповідно: 9800$, 9800$, 9500$. По проекту α у перший рік буде отриманий дохід 4500$, у наступні роки, відповідно, буде отриманий дохід 2400$, 25000$, 20400$. По проекту β у перший рік доходу не буде, у другий рік буде отримано 16000$ доходу, у третій рік 12400 $, і в четвертому році дохід буде дорівнює 12700$. По проекту γ у перший рік дохід складе 0$, у другий рік дохід складе 18600$, у третій і четвертий роки дохід складе 18520$. Ставки відсотків по роках рівні відповідно 0%, 11%, 11,5%, 11%, 14,5%. Відсотки нараховуються щокварталу. Необхідно зробити вибір оптимального проекту за критерієм сучасної вартості потоку (NPV) і по показнику внутрішньої норми прибутковості (IRR). Результати відобразити графічно.

| Питання | Варіанти відповідей | |||

| 1. Елементом потоку платежів є: | a. Послідовність, розподілених у часі платежів. b. Різниця між притоками й відтоками коштів. c. Майбутня вартість потоку за кілька періодів. d. Чисельний ряд руху грошових коштів. | |||

| 2. Функція ВНДОХ використовується для обчислення: | a. Кількості періодів нарахування %. b. Процентної ставки елементарного потоку. c. Поточної вартості інвестицій. d. Процентної ставки доходу від інвестицій на основі грошових потоків. | |||

| 3. Які функції використовуються для обчислення майбутньої величини потоку: | a. ПЗ, b. НПЗ, c. БЗ, d. БЗРАСПИС, e. NPV. | |||

| 4. Нарощування суми внеску відбувається швидше: | a. Чим більше первісна сума внеску. b. Чим довше період внеску. c. Чим більше періодів нарахування відсотків. | |||

| 5. Сучасну величину внеску варто вводити з негативним знаком, тому що: | a. Для вкладника це означає відтік його коштів. b. Для банку це означає приток коштів. c. Вкладник у результаті дістає прибуток. | |||

| 6. Оптимальний фінансовий проект можна вибрати по показниках: | a. Чистої сучасної вартості грошового потоку. b. Сучасної вартості грошового потоку. c. Внутрішній нормі прибутковості. d. Ринковій нормі прибутковості. | |||

| 7. При використанні функції ЧИСТНЗ, аргумент, що є масивом, містить текст. Що відбудеться в результаті реалізації функції. | a. Будуть ураховуватися тільки числа. b. Відбудеться ігнорування значень. c. Відбудеться повернення помилкового значення #ИМЯ?. d. Текстові значення переведуться автоматично в числові. | |||

| 8. Які функції використовуються для обчислення сучасної цінності потоку: | a. ПЗ, b. БЗ, c. НПЗ, d. БЗРАСПИС, e. ЧИСТНЗ. | |||

| 9. Який аргумент у фінансових функціях є необов'язковим: | a. Предположения. b. Тип. c. Платеж. d. Даты. | |||

| 10. Якщо нарахування % здійснюється m-раз у році, то аргумент «норма» необхідно відкоригувати в такий спосіб: | a. r=n*m, b. r=r/100, c. r=r*n*m, d. r=r/m/100. | |||

2. Автоматизація аналізу фінансово-економічної діяльності підприємства з використанням трендових моделей у Microsoft Excel

2.1 Теоретичні основи аналізу фінансово-економічної діяльності підприємства з використанням трендових моделей

Важливим завданням аналізу фінансово-економічної діяльності є вивчення змін аналізованих показників у часі.

Ряд розташованих у хронологічній послідовності значень фінансово-економічних показників являє собою тимчасовий (динамічний) ряд. Статистичні показники, що характеризують досліджуваний об’єкт, називаються рівнями ряду й позначаються через «y», періоди часу, до яких ставляться рівні, - через «t».

При аналізі рядів динаміки має місце завдання встановлення закономірностей зміни рівнів досліджуваного показника в часі.

Ряд динаміки може бути підданий впливу факторів еволюційного й осцилятивного характеру, а так само перебувати під впливом факторів різного впливу.

Вплив еволюційного характеру – це зміни, що визначають якийсь загальний напрямок розвитку (багаторічна еволюція). Такі зміни динамічного ряду називаються тенденцією розвитку, або трендом.

Таким чином, тренд фінансово-економічного показника – це функція від часу, що визначає основну тенденцію розвитку значень фінансово-економічного показника в часі.

Вплив осцилятивного характеру – це циклічні (кон’юнктурні) і сезонні коливання. Циклічні коливання полягають у тому, що значення досліджуваного показника в часі зростають, досягають максимуму, потім зменшуються і досягають мінімуму, мають певний період, фазу й частоту коливань.

Сезонні коливання – це зміни значень показника, які відбуваються протягом одного періоду й повторюються кожний період.

Нерегулярні коливання для фінансово-економічних показників можна розділити на дві групи: спорадично наступаючі зміни, викликані, наприклад, війною або економічною катастрофою; випадкові коливання, що є результатом дії великої кількості щодо слабких другорядних факторів.

Динамічний ряд складається з детермінованої (dt) і випадкової (et) компонент. Аналіз тимчасового ряду полягає у виділенні й виключенні детермінованої компоненти, що містить у собі наступні складові:

- тренд (trt);

- сезонну компоненту (st);

- циклічну компоненту (ct).

Характерною рисою динамічних рядів фінансово-економічних показників є те, що істотна інформація закладена не тільки в чисельних значеннях вимірюваних ознак, але й у порядку їхнього проходження.

Перша проблема, що виникає в цьому випадку, складається в забезпеченні порівнянності фінансово-економічних показників, що ставляться до різних моментів часу або тимчасових інтервалів. Її рішення здійснюється перетворенням вихідних даних до рівня початкового (метод дисконтування) моменту часу.

Після забезпечення порівнянності показників, кожна з розглянутих крапок траєкторії може бути проаналізована за допомогою тренда. Такий підхід до опису тенденції розвитку показника заснований на тім, що якість інформації про стан аналізованої предметної області відносно основних вимог до статистичних даних (однорідність, існування розподілу) залишає бажати кращого.

Від того, який характер взаємозв’язку компонент ряду динаміки, може бути побудована адитивна або мультиплікативна модель ряду динаміки.

Адитивна модель ряду динаміки:

Y=trt+st+ct+et

визначається тим, що характер циклічних і сезонних коливань залишається постійним.

У мультиплікативній моделі ряду динаміки:

Y=trt*st*ct*et

характер циклічних і сезонних коливань залишається постійним тільки стосовно тренда.

Вивчення й аналіз тренда включає два етапи:

1. Перевірка досліджуваного показника на наявність тренда.

2. Побудова трендової моделі фінансово-економічного показника з екстраполяцією отриманих результатів.

Перевірка на наявність тренда в ряді динаміки може бути здійснена по декількох критеріях. При цьому ряд повинен містити не менш 6 – ти періодів.

Розглянемо метод заснований на перевірці істотності різниці середніх.

Весь ряд динаміки розбивається на дві рівні або приблизно рівні частини.

Позначимо n1 і n2 як кількість значень у кожній половині ряду. Для кожної половини ряду розраховуються середні значення σ 1*, σ 2*. За основу перевірки береться  - критерій Ст’юдента.

- критерій Ст’юдента.

При  гіпотеза про існування тренда приймається, при

гіпотеза про існування тренда приймається, при  гіпотеза відкидається.

гіпотеза відкидається.

Тут t – розрахункове значення критерію, розраховується відповідно до виразу:

, (2.1)

, (2.1)

де σ – середнє квадратичне відхилення різниці середніх.

- табличне значення критерію при рівні ймовірності помилки, рівному α (α=0,05 або α=0,1). Значення береться з таблиці розподілу Ст’юдента із числом ступенів волі, рівним (n1 + n2 -2).

Ще одним з методів перевірки гіпотези про існування тренда є метод, заснований на перевірці рівності дисперсій (F – критерій).

Розраховуються дисперсії S1, S2 для двох половинок ряду. За критерієм Фішера-Снедекера (F – критерій) перевіряється статистична однорідність ряду динаміки:

. (2.2)

. (2.2)

У чисельник ставитися та дисперсія, що більше. По таблицях F – розподілу визначають табличне значення F – критерію  ,

,

де α – рівень статистичної значимості. Для фінансово-економічних моделей рівень значимості задається при α=0,05 або α=0,1.

m1 m2 – число ступенів волі для відповідної половини аналізованого ряду.

Число ступенів волі визначається в такий спосіб:

Якщо , то гіпотеза про статистичну однорідність ряду динаміки аналізованого фінансово-економічного показника не

, то гіпотеза про статистичну однорідність ряду динаміки аналізованого фінансово-економічного показника не

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 741; Нарушение авторских прав?; Мы поможем в написании вашей работы!