КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коэффициенты движения основных средств

|

|

|

|

Характеризуют состояние основных средств. Анализ технического состояния производится на основе сопоставления коэффициентов между собой.

1.Коэффициент обновления:

2.Коэффициент выбытия:

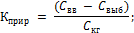

3.Коэффициент прироста:

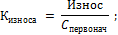

4.Коэффициент износа:

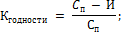

5.Коэффициент годности:

Анализ использования основных средств во времени. Экстенсивное использование основных средств сводится к определению изменений. Происходящих в отчётном периоде по сравнению с базисным, за счёт уменьшения простоев и внеплановых перерывов.

Анализ использования основных средств по мощности, т.е. по интенсивность использования выражает степень использования используемых мощностей оборудования.

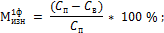

Обобщающий коэффициент:

4)

Износ – процесс постепенной и ожидаемой потери объектом функций, свойств, качеств, связанных с его эксплуатацией и/или моральным износом, т.е. это потеря потребительских свойств объекта. Основные средства подвергаются износу 2 видов: моральному и физическому.

Моральный износ основных средств наступает до наступления полного физического износа и бывает 2 форм:

1.Это снижение стоимости основных средств, в следствие снижения объёма затрат необходимых на производство этих основных средств в следствии роста производительности труда.

2.Наступает в следствии создания более новых, эффективных и производительных машин, Поэтому применение устаревших технологий затрачивает больше времени на производство одного и того же количества продукции.

Физический износ наступает в течении нормативного срока службы, т.е. основные средства ежегодно в процессе эксплуатации теряют часть своей стоимости.

Износ по отношению к амортизации первичен, материален и изменяем, не зависит от способа ведения учёта. Амортизацию можно лишь количественно измерить любым способом, который заложен в учётной политике предприятия:

|

|

|

1.Линейный.

2.Способо уменьшения остатка.

3.Способ суммы чисел лет.

Амортизация – процесс систематического перенесения стоимости основных средств на издержки производства. Процесс амортизации основных средств включает в себя:

1.Распределение амортизационной стоимости между нормативными сроками службы.

2.Систематическое включение амортизационных отчислений в затраты, либо другие расходы.

Амортизационная стоимость – стоимость от величины которую рассчитаны амортизационные отчисления: первоначальная стоимость, восстановительная стоимость.

Амортизационные отчисления – денежное выражение амортизации, отнесённые на затраты начисления износа.

Срок полезного использования (СПИ) – период в течении которого эксплуатация объекта основных средств должна приносить доход или служить для достижения успешной деятельности предприятия.

Нормативный срок службы (Тн) – это установленный период амортизации основных средств.

Норма амортизации – доля в % в амортизационной стоимости, которая включается в затраты или другие расходы.

Способы начисления амортизации:

1.Линейный, заключается в равномерном распределении (по годам) начислений амортизации в течении нормативного срока службы основных средств.

2.Нелинейный, заключается в неравномерном по годам начислении амортизации в течении нормативного срока службы. В ненормативном методе существует 2 подметода:

2.1.Метод суммы чисел лет (суммы числе лет срока полезного использования)

.

.

2.2.Метод уменьшения остатка. Норма амортизации рассчитывается аналогично линейному методу но с учётом коэффициента ускорения от 1 до 2,5.

Амортизационные отчисления рассчитываются от остаточной стоимости

|

|

|

3.Производственный способ, т.е. способ списания стоимость осонвых средств порционально по объёму призведённой продукции.

Достоинства линейного метода: Простота начисления.

Достоинства не линейного метода: быстрое восстановление суммы денег.

Объектами начисления амортизации являются числящиеся на балансе предприятия основные средства и не материальные активы, как и использующиеся, так и не использующиеся в предпринимательской деятельности, а так же объекты, предоставленные во временное пользование.

Объектами начисления амортизации не являются природные ресурсы: вода, земля и т.д.

Оборотные средства предприятия

1.Состав и структура оборотных средств.

2.Анализ и оценка эффективности использования оборотных средств.

3.Источники формирования оборотных средств.

4.Пути улучшения использования оборотных средств.

5.Нормарование оборотных средств.

1)

Оборотные средства участвуют в производственном процессе однократно и полностью переносят свою стоимость на стоимость готовой продукции, товаров, работ, услуг.

Оборотные средства – денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства используются для создания производственных запасов, запасов незавершённого производства, готовой продукции, средств в расчёта и остатков денежных средств на расчётных счетах предприятия.

Оборотные средства промышленного предприятия состоят из оборотных производственных фондов (ОПФ) и фондов обращения.

ОПФ – средства производства, которые полностью потребляются на каждом производственном цикле и не сохраняют свою материально-вещественную форму в процессе производства. К ним относятся:

-Производственные запасы: сырьё, топливо, полуфабрикаты.

-Расходы будущих периодов

-Малоценные и быстро изнашиваемые предметы.

-Полуфабрикаты собственного производства.

Фонды обращения – часть оборотных средств, состоящая:

- из запасов готовой продукции,

- из товаров, отгруженных, но не оплаченных,

- из остатков денежных средств на расчётных счетах предприятия.

Оборотные средства проходят 3 стадии кругооборота и в процессе движения одновременно находятся на всех стадиях и во всех формах:

|

|

|

1.Денежная – процесс организации и обеспечения предприятия материальными и техническими ресурсами.

2.Производительная – потребление средств производства и выпуск готовой продукции.

3.Товарная – реализация готовой продукции.

Кругооборот оборотных средств:

Оборотные средства предприятия существуют в сфере обращения и в сфере производства. Соотношения оборотных и производственных фондов предприятия – производственно-технологической структурой. Формируется под воздействием след факторов:

-Тип производства

-Номенклатура и ассортимент выпускаемой продукции.

-Обеспечение производства различными ресурсами

Производственно-технологическая структура непостоянна и изменяется во времени. Наибольшую её часть составляют незавершённое производства (предметы труда, прошедшие обработку в 1 производственном цикле предприятия и подлежащие дальнейшей обработке), производственные запасы (сырьё, материалы, полуфабрикаты).

Классификация оборотных средств:

1. По экономическому содержанию:

-Оборотные производственные фонды.

-Фонды обращения.

2. По месту и роли в производственном процессе:

-В сфере производства (80%).

-В сфере обращения (20%).

3. По источникам образования:

-Собственные: формируются при организации предприятия (уставные фонды), результате деятельности – прибыль.

-Заёмные (кредиты банков).

-Привлечённые (кредиторская задолженность предприятия)

4. По месту планирования:

-Нормируемые.

-Не нормируемые.

2)

Анализ и оценка эффективности использования:

Основные задачи анализа оборотных средств:

1. Определение фактического состояния оборотных средств.

2. Выявление резервов ускорения оборачиваемости оборотных средств в процессе производства и реализации продукции.

3. Определение экономической эффективности использования предприятием оборотных средств.

Источниками информации для анализа являются:

1. Бухгалтерская отчётность за год/ квартал / месяц (баланс).

|

|

|

Эффективность использования оборотных средств оценивается следующими показателями:

1. Коэффициент оборачиваемости показывает число оборотов совершаемых оборотными средствами за определённый период.

; Q- выручка (объём производства в стоимостном отношении). В знаменателе – средний остаток (остаток оборотных средств).

; Q- выручка (объём производства в стоимостном отношении). В знаменателе – средний остаток (остаток оборотных средств).

2. Коэффициент оборачиваемости в днях показывает длительность одного оборота, т.е. за сколько дней оборотные средства совершают полный оборот.

; (Дни)

; (Дни)

3. Коэффициент загрузки. Показывает сумму оборотных средств, приходящихся (затраченных) на 1 рубль реализованной продукции. Чем меньше оборотных средств приходится на 1 рубль, тем лучше они используются.

;

;

Чем больше количество оборотом, тем меньше продолжительность 1 оборота, тем лучше использование оборотных средств.

4. Коэффициент эффективности (рентабельности, отдачи).Это коэффициент рассчитывается как отношение прибыли к среднему остатку оборотных средств.

Коэффициент рентабельности может быть рассчитан отдельно по элементам оборотных средств.

Изменение оборачиваемости оборотных средств определяется путём сопоставления фактических данных с базовым периодом. В результате чего выявляется ускорение или замедление использования оборотных средств.

В результате ускорения из оборота высвобождаются оборотные средства, высвобождение может быть абсолютным и относительным:

Абсолютное – возникает когда фактическая потребность меньше базовой.

Относительное – изменение величины оборотных средств и объёма реализованной продукции.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 3261; Нарушение авторских прав?; Мы поможем в написании вашей работы!