КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регулирование

|

|

|

|

Учет

Учет – составная часть управления экономическими процессами и объектами, сущность которого состоит в фиксации их состояния и параметров, сборе и накоплении сведений об экономических объектах и процессах, отражении этих сведений в учетных ведомостях. Различают аналитический учет, бухгалтерский учет предприятий, бюджетный учет.

Управленческий учёт – упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности фирмы информации и показателей для управленческого звена компании (внутренних пользователей – менеджеров). Это процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учёт прежде всего создаётся для того, чтобы оперативно принимать решения, связанные с деятельностью фирмы. Управленческий учёт может оперировать прогнозами, электронной информацией не подтверждённой первичными документами и другими данными.

Управленческий учёт выделился как отдельная дисциплина, потому что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием не может обеспечить, от этого может страдать конкурентность фирмы на рынке. Так как создание отдельной системы управленческого учёта требует больше затрат, чем развитие данной системы на базе бухгалтерского учёта, бухгалтеры часто считают управленческий учёт подсистемой бухгалтерского, что может быть верно на раннем этапе его развития.

Управленческий учёт ориентирован именно на потребности внутренних пользователей (управленцев различного уровня), а не внешних (акционеров и кредиторов, госорганы и т. д.), информация, собираемая и предоставляемая им, не является открытой, а принадлежит к коммерческой тайне.

Следует отличать управленческий учёт от учёта затрат, также называемый иногда производственным учётом. Последний является разделом финансового учёта и подпадает под его принципы. Но иногда учёт затрат трактуют шире как систему по первичному сбору и обработке информации о затратах для последующего использования как в финансовом, так и в управленческом учёте.

В управленческом учёте предъявляются высокие требования к предоставляемой информации. Информация, направляемая принимающему решения человеку, должна быть полной для принимаемых решений и в то же время краткой. Чем больше объём информации, тем больше информации остаётся без внимания.

Показатели управленческого учёта, в отличие от бухгалтерского, могут быть как денежными, так и натуральными, но могут быть также качественными и вероятностными и описывать не только потоки и запасы, но и события\состояния внешнего мира, то есть управленческий учёт может оперировать альтернативными издержками и насыщенностью рынка товарами данной категории.

Предприятие может выбирать такие методы управленческого учёта, которые ему удобны: в данной области нет таких жёстких законодательных требований как в налоговом (бухгалтерском) и финансовом учёте (многие страны стандартизировали формы финансовой отчётности).

Традиционной задачей управленческого учёта является калькуляция себестоимости, и, соответственно, учёт затрат. Необходимо выбирать наиболее подходящие для предприятия методы учёта, которые не будут излишней бюрократизацией мешать процессу производства, а позволят без лишних затрат отнести издержки к тому или иному процессу, проекту, и как следствие, конкретной продукции. В управленческий учёт включаются следующие процессы:

ü Определение точки безубыточности.

ü Бюджетирование.

ü Процессный расчёт затрат применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле, учет затрат соотносится с продукцией, произведенной за определенный период.

ü Проектный расчёт затрат метод, используемый при изготовлении изделия по специальному заказу. Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.

ü Передельный расчёт затрат (попередельный метод) характерен для массовых производств, когда исходное сырье или материалы последовательно превращаются в готовую продукцию. Группы производственных процессов образуют переделы, каждый из которых завершается выпуском промежуточного продукта (полуфабриката), который и может пойти на следующий передел, или быть реализованным.

ü Нормативный расчёт затрат (учёт по отклонениям фактической себестоимости от нормативной) по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости, в конце периода считаются отклонения; отклонения делятся на отрицательные (перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов), положительные (достижение экономии материальных, трудовых и финансовых ресурсов, более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений) и условные (могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций).

ü Инвентарно-индексный метод учета затрат отличается от нормативного тем, что учет прошлых затрат организуется без подразделения по нормам и отклонениям: cебестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца.

ü Директ-костинг: себестоимость продукции определяют в объеме прямых затрат, а накладные расходы относят непосредственно на счета реализации.

Регулирование – вид управления, процесс, посредством которого характеристики управляемой системы удерживаются на траектории, заданной блоком управления (т. е. управляющей системой).

Регулирование можно разделить на два вида: регулирование по рассогласованиям (или отклонениям) и регулирование по критическим параметрам.

Регулирование по отклонениям. Руководители постоянно оказываются перед необходимостью разрешать проблемы, мешающие достижению стратегических целей поставленных перед организацией, например, это может быть:

1) выявление брака поставщика;

2) задержки поставок и повышение их стоимости;

3) несвоевременное выполнение производственных заданий;

4) сложность корректирующего влияния на снижение роста себестоимости продукции;

5) неудовлетворенность клиентов выполненными заказами по срокам и качеству;

6) недовольство персонала;

7) и многое другое.

Для эффективного контроля над возникающими проблемами и управления событиями руководителю необходимо уделять свое время не всем деталям процессов, а выделять ключевые, контролировать и управлять ими.

Управление по отклонениям – это система деятельности, основанная на выявлении и доведении до сведения руководителей только тех сигналов, которые требуют его личного внимания. Иными словами, это система, нацеленная на облегчение труда руководителя за счет разделения всей деловой информации на две части:

1) с одной могут справиться подчиненные,

2) другая же требует вмешательства самого руководителя.

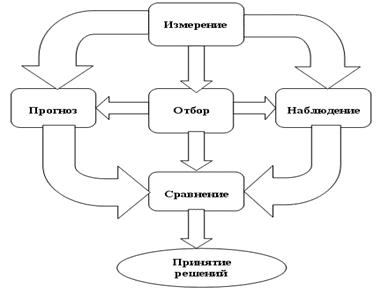

Рассмотрим основные компоненты управления по отклонениям (рис.3.6).

Рис.3.6. Схема компонентов управления по отклонениям

Таких компонентов шесть:

1. Измерение – это оценка, часто количественная, различных видов деятельности, которой руководитель занимался в прошлом или выполняет теперь. Без подобной оценки невозможно выявление исключений, требующих вмешательств.

2. Прогноз – это анализ полученных при измерении оценок, основанный на понимании задач развития организации и экстраполяции выявленных тенденций на будущее.

3. Отбор – обеспечение знания критериев, которыми следует руководствоваться управленческому персоналу при достижении стоящих перед организацией целей.

4. Наблюдение – стадия оценки ситуации, которая дает руководителю сведения о текущем состоянии дел.

5. Сравнение – фактическое состояние дел сравнивается с плановым, выделяются отклонения от нормы, требующие внимания и доводятся до соответствующего уровня руководства.

Принятие решения – осуществление действий, необходимых для того, чтобы:

ü во-первых, восстановить контроль хода событий,

ü во-вторых, скорректировать нормативы оценки деловой информации в соответствии с изменившейся обстановкой,

ü в-третьих, использовать открывшиеся возможности.

Регулирование по критическим параметрам. Если в первом случае система бывает вынуждена изменить свое поведение, когда с помощью обратной связи обнаруживается ее отклонение от заданных норм, плана и т. п.; во втором – когда достигается уровень какого-либо параметра, признанный критическим, недопустимым (напр., накопление запаса сверх разрешенного – сигнал к уценке товара).

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 290; Нарушение авторских прав?; Мы поможем в написании вашей работы!