КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценивание параметров моделей с гетероскедастичностью возмущений

|

|

|

|

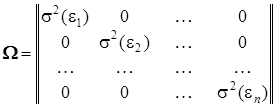

Рассмотрим использование обобщенного метода наименьших квадратов для корректировки гетероскедастичности возмущений. Пусть строится линейная регрессионная модель (1). Будем считать, что модель гетероскедастична, т. е. дисперсии возмущений  (i =1, 2, …, n) не равны между собой, а сами возмущения не коррелированны и их математические ожидания равны нулю. Это означает, что ковариационная матрица вектора возмущений W будет диагональной:

(i =1, 2, …, n) не равны между собой, а сами возмущения не коррелированны и их математические ожидания равны нулю. Это означает, что ковариационная матрица вектора возмущений W будет диагональной:

. .

| (25) |

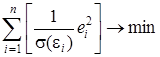

Для оценки параметров такой модели используется взвешенный метод наименьших квадратов (Weighted Least Squares), являющийся частным случаем обобщенного МНК.

Сущность взвешенного метода наименьших квадратов состоит в том, что каждый квадрат остатка  (i =1, 2, …, n) «взвешивается» с помощью коэффициента

(i =1, 2, …, n) «взвешивается» с помощью коэффициента  , где s(e i) — среднее квадратическое отклонение i -го возмущения. Тем самым добиваются равномерного вклада остатков в остаточную сумму квадратов, что приводит, в конечном счете к получению несмещенных и наиболее эффективных оценок параметров модели.

, где s(e i) — среднее квадратическое отклонение i -го возмущения. Тем самым добиваются равномерного вклада остатков в остаточную сумму квадратов, что приводит, в конечном счете к получению несмещенных и наиболее эффективных оценок параметров модели.

Условие взвешенного метода наименьших квадратов имеет вид:

. .

| (26) |

Вектор b* оценок параметров модели определяется по формуле (24).

На практике, однако, средние квадратические отклонения возмущений s(e i) почти никогда не бывают известны. Поэтому для применения взвешенного метода наименьших квадратов, необходимо сделать предположение о значениях s(e i). Весьма часто считают, что среднее квадратическое отклонение возмущений пропорционально значениям одного из факторов, предположительно делающих выборочную совокупность неоднородной.

Пусть имеются исходные данные для построения модели множественной регрессии (табл. 1).

| Таблица | 1 |

| Исходные данные для построения модели множественной регрессии |

| Номер наблюдения (объекта) | Значение результата Y | Набор факторов и их значения | ||||||

| X 0 | X 1 | X 2 | … | Xj | … | Xp | ||

| y 1 | x 11 | x 12 | … | x 1 j | … | x 1 p | ||

| y 2 | x 21 | x 22 | … | x 2 j | … | x 2 p | ||

| … | … | … | … | … | … | … | … | … |

| i | yi | xi 1 | xi 2 | … | xij | … | xip | |

| … | … | … | … | … | … | … | … | |

| n | yn | xn 1 | xn 2 | … | xnj | … | xnp |

Представим модель (1) в развернутом виде:

(i =1, 2, …, n). (i =1, 2, …, n).

| (27) |

Если предположить, что среднее квадратическое отклонение возмущений s(e i) (i =1, 2, …, n) пропорционально значениям xij фактора Xj (или, что одно и тоже — дисперсия возмущений  пропорциональна квадрату значений фактора Xj), то исходные данные преобразуются их делением на соответствующие значения xij (i =1, 2, …, n). Такое преобразование называется масштабированием исходных данных по фактору Xj. (табл. 2).

пропорциональна квадрату значений фактора Xj), то исходные данные преобразуются их делением на соответствующие значения xij (i =1, 2, …, n). Такое преобразование называется масштабированием исходных данных по фактору Xj. (табл. 2).

| Таблица | |

| Масштабирование исходных данныхпо фактору Xj |

| Номер наблюдения (объекта) | Значение результата Y | Набор факторов и их значения | ||||||

| X 0 | X 1 | X 2 | … | Xj | … | Xp | ||

| y 1/ x 1 j | 1/ x 1 j | x 11/ x 1 j | x 12/ x 1 j | … | … | x 1 p / x 1 j | ||

| y 2/ x 2 j | 1/ x 2 j | x 21/ x 2 j | x 22/ x 2 j | … | … | x 2 p / x 2 j | ||

| … | … | … | … | … | … | … | … | … |

| i | yi / xij | 1/ xij | xi 1/ xij | xi 2/ xij | … | … | xip / xij | |

| … | … | … | … | … | … | … | … | … |

| n | yn / xnj | 1/ xnj | xn 1/ xnj | xn 2/ xnj | … | … | xnp / xnj |

Таким же образом преобразуется и модель (27):

(i =1, 2, …, n), (i =1, 2, …, n),

| (28) |

или, что одно и тоже —

(i =1, 2, …, n), (i =1, 2, …, n),

| (29) |

Введем обозначения.

Пусть  ,

,  ,

,  ,

,  , …,

, …,  ,

,  , тогда преобразованная модель окончательно будет иметь вид:

, тогда преобразованная модель окончательно будет иметь вид:

(i =1, 2, …, n). (i =1, 2, …, n).

| (30) |

Параметры преобразованной модели (30) оцениваются обычным методом наименьших квадратов. Если предположение о пропорциональности среднего квадратического отклонения возмущений значениям фактора Xj имеет основание, то «новое» возмущение n i будет иметь постоянную и притом — наименьшую дисперсию, а коэффициенты уравнения регрессии окажутся несмещенными и эффективными оценками параметров модели (30). Вместе с тем следует иметь в виду, что новые преобразованные переменные получают другое экономическое содержание и их регрессия имеет иной смысл, чем регрессия по исходным данным. Поэтому численно оценки параметров моделей (27) и (30) в общем случае не совпадают.

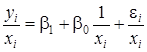

Если строится линейная модель парной регрессии Y по X

(i =1, 2, …, n), (i =1, 2, …, n),

| (31) |

то она трансформируется в модель

(i =1, 2, …, n), (i =1, 2, …, n),

| (32) |

в которой свободный член и угловой коэффициент как бы поменялись местами.

На практике иногда имеет смысл попробовать использовать одновременно несколько факторов для масштабирования исходных данных. Если каждый раз получаются сходные результаты и тесты Голдфельда–Квандта по всем факторам не выявляют гетероскедастичность возмущений, то эту проблему можно считать решенной.

В ряде случаев дисперсия возмущений зависит не от включенных в модель факторов, а от тех, которые не включены в модель, но играют существенную роль в исследуемой зависимости. Иногда для устранения гетероскедастичности необходимо изменить спецификацию модели, например, линейную на логарифмическую и т.д.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!