КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование снижения себестоимости продукции по технико-экономическим факторам

|

|

|

|

Снижение себестоимости продукции (работ, услуг) планируется по двум показателям:

1) снижение себестоимости сравнимой товарной продукции, то есть выпускавшейся на данном предприятии в предплановом году;

2) снижение затрат на один рубль товарной продукции. Указанные показатели могут определяться как методом прямого счета укрупненно, так и по технико-экономическим факторам.

Планируемое снижение себестоимости сравнимой товарной продукции (∆СП) в процентах определяется по формуле

где Вп — запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;

Сп, С ф — полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. р.

Числитель этой формулы представляет собой экономию от снижения себестоимости товарного выпуска продукции планового периода.

Планируемое снижение затрат на один рубль товарной продукции (∆3 рп) в процентах рассчитывается аналогично:

где ЗБ рП, З ПрП — затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

Для более точных расчетов планируемой полной себестоимости единицы продукции и соответственно затрат на рубль товарной продукции рекомендуется применять факторный метод.

При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы как внутренние, тo есть непосредственно зависящие от данного производственного

подразделения, так и внешние, не зависящие от него (природные, отраслевые и пр.).

Расчеты снижения себестоимости ведутся по типовым группам факторов:

1) повышение технического уровня производства;

2) внедрение вычислительной техники;

3) улучшение организации производства и труда;

4) изменение структуры и объема производимой продукции;

5) улучшение использования природных ресурсов;

6) отраслевые и прочие факторы.

Состав самих факторов в каждой группе может расширяться и детализироваться в соответствии с отраслевыми особенностями.

Расчеты влияния факторов на себестоимость продукции в планируемом году выполняются в следующем порядке:

1) определяются затраты на 1 р. товарной продукции предыдущего года;

2) рассчитывается себестоимость товарной продукции планового года исходя из уровня затрат предыдущего года, для чего объем товарной продукции планового года (в сопоставимых с предыдущим годом ценах) умножается на величину затрат на 1 р. товарной продукции предыдущего года;

3) определяется влияние каждого фактора на уровень затрат в ценах и условиях предыдущего года;

4) из себестоимости товарной продукции, найденной по уровню затрат предыдущего года, вычитается итоговая сумма экономии за счет влияния факторов и определяется себестоимость товарной продукции планового года;

5) определяется уровень затрат на 1 р. товарной продукции планового года и снижение этих затрат по сравнению с уровнем затрат предыдущего года;

6) определяется изменение оптовых цен и условий, влияющих на объем и себестоимость товарной продукции с учетом предусмотренных на планируемый год изменений цен на изготовляемую продукцию, потребляемое сырье, материалы, топливо, энергию, условий оплаты труда и другие изменения, приводящие к повышению или к снижению издержек производства;

7) определяется уровень затрат на 1 р. товарной продукции: учетом вышеуказанных изменений.

Аналогично можно рассчитать плановое снижение себестоимости сравнимой продукции. Для этого выполняются следующие плановые расчеты:

1) определяется фактическая себестоимость единицы сравнимой товарной продукции предыдущего года;

2) рассчитывается себестоимость товарной продукции планового года исходя из уровня затрат предыдущего года;

3) определяется влияние каждого фактора на уровень затрат в ценах и условиях предыдущего года;

4) определяется себестоимость товарной продукции планового года;

5) рассчитывается экономия от снижения себестоимости товарного выпуска продукции планового года;

6) определяется изменение оптовых цен и условий на планируемый год;

7) определяется планируемое снижение себестоимости сравнимой товарной продукции в рублях и процентах.

Рассчитанная при планировании снижения себестоимости сумма экономии должна быть увязана с ее величиной, полученной в разделе плана «Инновации (техническое и организационное развитие предприятия)». При этом первая величина будет значительно большей, поскольку в названном разделе не отражены: сумма переходящей экономии, получаемой от мероприятий, осуществленных в базисном году; экономия условно-постоянных расходов и амортизационных отчислений за счет изменения объема и структуры продукции; экономия (удорожание) в связи с изменением оптовых цен на материальные ресурсы; экономия по прочим факторам (отраслевым, народнохозяйственным).

Рассмотрим методику расчетов экономии затрат по отделъным факторам.

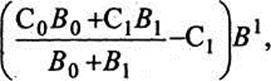

Сумма переходящей на планируемый год экономии (Эп), получаемой от мероприятий, внедренных в базисном году, может быть определена но формуле

ЭП=

где Со, С1 — себестоимость единицы продукции до и после проведения мероприятия;

ВО,В1 — количество единиц продукции, произведенных в базисном году до и после проведения мероприятия;

В1 — количество единиц продукции, производимых в планируемом году.

Размер экономии затрат в результате внедрения мероприятий по повышению технического уровня производства, вычислительной техники, улучшению организации производства и труда рассчитывается по плану технического и организационного развития. Сумма экономии по этим факторам складывается из уменьшения расхода материальных ресурсов и затрат на оплату труда.

Экономия от снижения материальных затрат ( Эм) находится по формуле

Эм= (НМо ▪Ц - НМ1 ∙ Ц) В1,

где Нм0, Нм1 —- норма расхода сырья, материалов, топлива, энергии на единицу продукции до и после проведения соответствующего мероприятия; Ц —- цена единицы сырья, материалов, топлива, энергии;

В1 — количество единиц продукции, выпускаемых с момента проведения мероприятия до конца планируемого года. Уменьшение расходов на заработную плату и отчислений на социальные нужды в результате снижения трудоемкости единицы продукции (Э3) рассчитывается по формуле

ЭЗ =

где t0, t1 —трудоемкость единицы продукции до и после проведения мероприятия, нормо-ч;

Зт0, Зт1 — среднечасовая тарифная ставка рабочего до и после проведения мероприятия;

∆Д3 — средний процент дополнительной зарплаты для данной категории рабочих;

∆Г — установленный процент отчислений на социальные нужды.

При высвобождении работников, находящихся на повременной оплате труда, экономия устанавливается по формуле

Э3=ЧВ3М

где Чв —количество высвобождающихся работников;

Зм — среднемесячная заработная плата данной категории работников;

М1 — число месяцев с момента проведения мероприятий до конца года. Экономия, обусловленная изменением специализации производства (передачей изготовления литья, штамповок, узлов, агрегатов)(Эс), может быть определена по формуле

ЭС=С -(Ц+Т)В1 (13.7)

Где: С — производственная себестоимость изделия;

Ц — оптовая цена, по которой эти изделия будут поступать со специализированных предприятий;

Т — транспортно-заготовительные расходы на единицу изделия.

Экономия или дополнительные затраты при повышении качества продукции рассчитываются по формуле

. Эк= (С1 – С0)В1

Относительная экономия на условно-постоянных расходах (Эу) в результате увеличения объема производства определяется по формуле

где СБТ — себестоимость товарной продукции в базисном году, тыс. р.;

bT — темп прироста товарной продукции в планируемом |чД>ду по сравнению с базисным годом, %;

Ур — удельный вес условно-постоянных расходов в себестоимости товарной продукции базисного года, %.

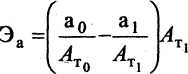

Относительная экономия на амортизационных отчислениях (Эа) в результате улучшения использования производственных

фондов исчисляется по формуле

где а0, а1 — общая сумма амортизационных отчислений в базисном и планируемом годах, тыс. р.;

АТО,АТ1 — объем товарной продукции в базисном и планируемом годах, тыс. р.

Себестоимость товарной продукции планового года зависит от изменения удельного веса отдельных ее видов, имеющих различный уровень рентабельности, в общем объеме товарного выпуска.

Влияние этого фактора видно только по переменным расходам. Расчет ведется по каждому виду продукции, включенной в план. Для получения конкретной суммы экономии (ЭСТ) разница затрат на 1 р. товарной продукции базисного и планируемого годов умножается на объем товарной продукции планируемого года. При этом продукция последнего оценивается по ценам и уровню затрат базисного года.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1533; Нарушение авторских прав?; Мы поможем в написании вашей работы!