КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2.10 Учет долгосрочных инвестиций

|

|

|

|

1. Понятие долгосрочных инвестиций. Их классификация.

2. Отражение в учете операций по осуществлению организацией долгосрочных инвестиций

1. Понятие инвестиция произошло от латинского investire - облачать. С

принятием в 1991 г. Закона Российской Федерации «Об инвестиционной деятельности в РСФСР» под инвестициями стали понимать денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. А под инвестиционной деятельностью, в соответствии с законом, стали понимать любую форму вложения капитала.

Классификация инвестиций

1. Относительно объекта приложения:

-инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов):

-финансовые инвестиции – вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг).

-нематериальные инвестиции – инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, исследования и разработки, рекламу и др.).

Все инвестиции относительно объекта приложения можно разделить на два вида:

А) портфельные. Портфельные инвестиции – это вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Формирование портфеля происходит путем приобретения ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

Б) реальные. Прямые (реальные) инвестиции - инвестиции - вложения частной фирмы илигосударства в производство какой-либо продукции.Реальные инвестиции состоят из двух различных компонентов. Первый из них - это инвестиции в основной капитал, то есть приобретение вновь произведённыхкапитальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. Второй компонент - инвестиции втоварно-материальные запасы (оборотный капитал), которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров. Коммерческие товарно-материальные запасы считаются составной частью общей величины запасов капитала в экономической системе; они столь же необходимы, как и капитал в форме оборудования, зданий производственного назначения.

Также реальные инвестиции можно разделить на внутренние и внешние:

-внутренние – это вложение средств хозяйствующего субъекта в собственные факторы производства за счет собственных источников финансирования;

-внешние – это вложение средств инвестиционных институтов в факторы производства, нуждающегося в инвестициях хозяйствующего субъекта.

К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Чистые инвестиции – это валовые инвестиции за вычетом издержек на возмещение основного капитала.

2. По характеру использования различают:

А) первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

Б) инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

В) реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путем направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

Г) инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

Д) инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

Е) инвестиции на изменение программы выпуска продукции;

Ж) инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

И) инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

К) брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

3. По фактору времени:

А) Краткосрочные инвестиции

Б) Долгосрочные инвестиции

В) Аннуитет - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном, это вложения средств в пенсионные и страховые фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем.

2. Долгосрочные инвестиции связаны:

-с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

-с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

-с проведением мероприятий по созданию и приобретению нематериальных активов;

-с приобретением земельных участков и объектов природопользования;

-с осуществлением доходных вложений в материальные ценности;

-с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками. Под застройщиками понимаются предприятия, специализирующиеся на организации капитального строительства, дирекции строящихся предприятий, а также действующие предприятия, осуществляющие капитальные вложения. Капитальные вложения являются необходимым элементом воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и в обеспечении данного процесса путем выделения соответствующих источников его финансирования. Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости принятых строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

Для отражения в бухгалтерском учете операций, связанных с осуществлением долгосрочных инвестиций, используется балансовый счет 08 «Вложения во внеоборотные активы», на котором учитываются инвестиции по направлениям вложений капитального характера (видам) на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета записывают фактические произведенные хозяйством затраты, подлежащие, в соответствии с законодательством, включению в первоначальную стоимость объектов внеоборотных активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается с кредита счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства» (табл. 1).

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных фондов.

Построение аналитического учета должно производиться таким образом, чтобы имелась возможность обособления информации о затратах на:

-строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь и др.;

-формирование основного стада по видам животных, а в отдельных случаях – по породам;

-по затратам закладки и выращивания многолетних насаждений – по видам, годам, местам их нахождения;

-по затратам, связанным с приобретением нематериальных активов.

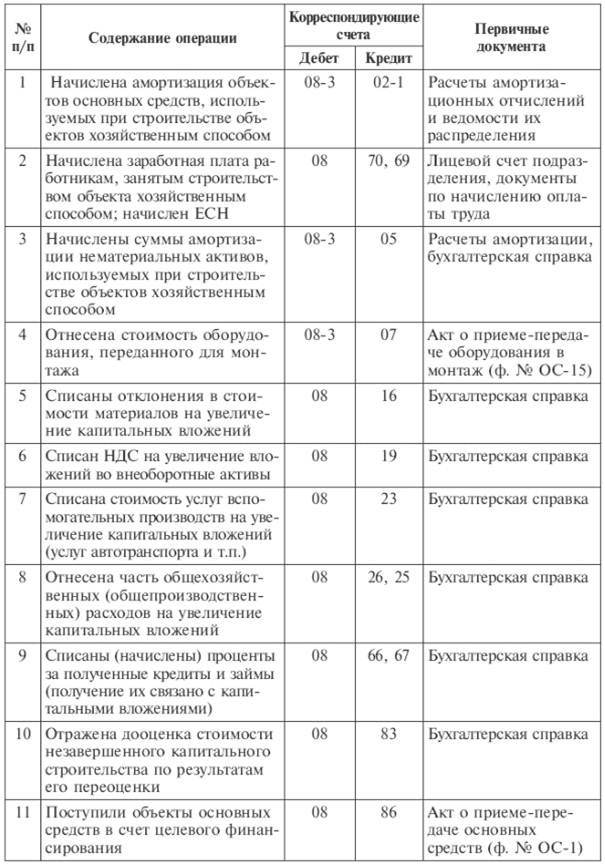

Таблица 1

Типовая корреспонденция счетов по учету долгосрочных инвестиций

Учет земельных участков

Земля является универсальным средством производства. Земельные участки относятся к понятию недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не изменяются, декапитализируются при списании.

На территории Российской Федерации разрешена частная собственность юридических лиц на земельные участки. Право собственности на земельный участок, если иное не установлено законом, распространяется на находящиеся в границах этого участка поверхностный (почвенный) слой и замкнутые водоемы, находящиеся на нем лес и растения.

В настоящее время земли принадлежат организациям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах.

Первичный учет земель осуществляется в акте на оприходование земельных угодий по видам угодий:

-сельскохозяйственные угодья: пашня; пастбища; сенокосы и др.;

-земли, находящиеся в стадии мелиоративного строительства;

-земли, находящиеся в стадии восстановления плодородия;

-лесные площади и древесно-кустарниковые насаждения (полезащитные полосы, древесно-кустарниковая растительность на землях сельскохозяйственного назначения);

-земли, находящиеся под водой (под реками и ручьями, под озерами, под водохранилищами, прудами и др.);

-земли под дорогами, прогонами и просеками;

-земли под общественными дворами, улицами и площадями и прочими общественными постройками;

-прочие земли.

В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т. д.

Земельные участки приходуются в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом оценку стоимости земель производят следующими способами:

-при взносе в уставный капитал – по обоюдной договоренности сторон;

-при покупке – исходя из сумм фактических произведенных затрат;

-при безвозмездной передаче – по рыночной цене на дату оприходования;

-при обмене на другое имущество – по балансовой стоимости имущества, обмениваемого на земельный участок.

В случае невозможности проведения оценки стоимости земли одним из вышеуказанных способов оценка производится исходя из ее нормативной цены.

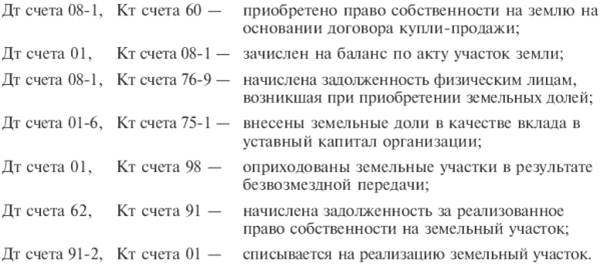

Оприходование и выбытие земельных участков производится на основании следующих бухгалтерских записей.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1199; Нарушение авторских прав?; Мы поможем в написании вашей работы!