КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Полученных безвозмездно

|

|

|

|

Полученных в виде вклада в уставный капитал

Первоначальная стоимость финансовых вложений, полученных от учредителей в счет вклада в уставный капитал определяется исходя из согласованной стоимости, но эта стоимость не должна быть ниже той, которую определили независимые эксперты.

Пример 3. С оздается акционерная компания. Одним из учредителей является ООО «Сигма". «Сигма» делает вклад в уставный капитал АО облигациями другого предприятия. Номинальная стоимость облигаций – 100 000 рублей, «Сигма» приобрела их за 90 000 рублей, а эксперты оценили их на сумму 80 000 руб. В бухгалтерском учете АО будут сделаны следующие записи:

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 80 «Уставный капитал» - 80 000 рублей – отражена задолженность ООО «Сигма» по вкладу в уставный капитал АО;

- Дт 58 «Финансовые вложения» Кт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» - 80 000 рублей – поступили ценные бумаги (облигации) от учредителя в счет вклада в уставный капитал.

Следует отметить, что в налоговом учете данные облигации должны быть учтены по стоимости, по которой были учтены в налоговом учете передающей стороны. Поэтому передающая сторона должна в обязательном порядке представить такую информацию

В ПБУ 19/02 установлен порядок оценки ценных бумаг, поступающих безвозмездно. Они должны оцениваться по текущей стоимости на дату поступления. Под текущей стоимостью понимается их цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Пример 4. 27 маяорганизация получила безвозмездно 100 акций компании «Веста». Номинальная стоимость одной акции 1000 рублей. По итогам торгов на фондовой бирже 27 мая курс этих акций составил 850 рублей. В учете будет сделана запись:

- Дт 58 «Финансовые вложения» Кт 91/1 «Прочие доходы» - 85 000 рублей – отражена стоимость полученных ценных бумаг.

В налоговом учете финансовые вложения, полученные безвозмездно также оцениваются по рыночной стоимости.

Финансовые вложения, по которым сложно определить текущую рыночную стоимость на конец отчетного года, должны быть отражены в учете и отчетности по рыночной стоимости. Поэтому в конце отчетного года организация должна произвести переоценку этих финансовых вложений, то есть скорректировать их оценку по отношению к оценке на предшествующую отчетную дату. Переоценка производится на основании данных о рыночной стоимости организатора торговли на рынке ценных бумаг. Разница между оценкой финансовых вложений на предыдущую отчетную дату и текущей рыночной стоимостью включается в состав операционных доходов или расходов проводкой:

1. Дт 58 «Финансовые вложения» Кт 91/1 «Прочие доходы» - на сумму увеличения стоимости финансовых вложений;

2. Дт 91/»Прочие расходы» Кт 58 «Финансовые вложения» - на сумму уменьшения стоимости финансовых вложений.

Такую корректировку можно проводить ежемесячно или ежеквартально. Выбранную организацией периодичность переоценки следует закрепить в учетной политике.

Пример 5. Фирма «Ата» приобрела 1000 облигаций по цене 800 рублей за штуку. Облигации обращаются на организованном рынке ценных бумаг. Согласно учетной политике переоценка финансовых вложений производится ежеквартально. На конец первого квартала рыночная цена одной облигации составила 798 рублей за штуку

1 марта

- Дт 58 «Финансовые вложения» Кт 76 «Расчеты с разными дебиторами и кредиторами» - 800 000 рублей – отражено поступление облигаций;

По состоянию на 31 марта текущая рыночная стоимость облигаций составила 798 x 1000шт = 798 000 рублей. Разница составит: 800 000 — 798 000 = 2000 рублей.

31 марта

- Дт 91/2 «Прочие расходы» Кт 58 «Финансовые вложения» - 2000 рублей – произведена корректировка стоимости облигаций на конкретную дату.

В налоговом учете учитываются по цене приобретения и переоценке не подлежат

По долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, организация может разницу между первоначальной и номинальной стоимостью относить на финансовые результаты, включая в состав операционных расходов.

Пример 6. 1 марта фирма «Ата» приобрела облигации АО «Вита» за 11 000 рублей при номинальной стоимости 10 000 рублей. Срок обращения облигаций - 1 год. Процентная ставка — 25% годовых. Доход выплачивается один раз в квартал, то есть 4 раза в год. Датой выплаты является последний день месяца. Согласно учетной политике разница между покупной и номинальной стоимостью облигаций равномерно в течение срока обращения относится на финансовые результаты.

Превышение покупной стоимости над номинальной составило 11 000 – 10000 = 1000 рублей Разница в стоимости, приходящаяся на каждую выплату дохода составляет 250 рублей (1000: 4 раза).

Первая выплата дохода производится 31 мая в сумме:

{(10 000 руб x 25%): (365 дней x 100%)} х 91день = 623 рубля.

1 марта

- Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 51 «Расчетные счета» - 11 000 рублей – перечислены денежные средства в оплату облигаций;

- Дт 58 «Финансовые вложения» Кт 76 «Расчеты с разными дебиторами и кредиторами» - 11 000 рублей – отражено поступление облигаций;

31 мая

- Дт 91/2 «Прочие расходы» Кт 58 «Финансовые вложения» - 250 рублей – списана часть разницы между покупной и номинальной стоимостью облигаций, приходящаяся на первую выплату доходу;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 91/1 «Прочие доходы» - 623 рубля – отражен доход от облигаций по первой выплате;

- Дт 51 «Расчетные счета» Кт 76 «расчеты с разными дебиторами и кредиторами» - 623 рубля – получен доход по первой выплате.

Пример 7. 1 марта фирма «Ата» приобрела облигации ОАО «Вита» за 8 000 рублей при номинальной стоимости 10 000 рублей. Срок обращения облигаций - 1 год. Процентная ставка – 25% годовых. Доход выплачивается один раз в квартал, то есть 4 раза в год. Датой выплаты является последний день месяца. Согласно учетной политике разница между покупной и номинальной стоимостью облигаций равномерно в течение срока обращения относится на финансовые результаты.

Превышение номинальной стоимости над покупной составляет 10 000 — 8000 = 2000 рублей. Разница, приходящаяся на каждую выплату дохода - 500 рублей (2 000: 4 раза). Первая выплата дохода производится 31 мая в сумме 623 рубля.

1 марта

- Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 51 «Расчетные счета» - 8 000 рублей – перечислены деньги в оплату облигаций;

- Дт 58 «Финансовые вложения» Кт 76 «Расчеты с разными дебиторами и кредиторами» - 8 000 рублей – отражено поступление облигаций;

31 мая

- Дт 58 «Финансовые вложения» Кт 91/1 «Прочие доходы» - 500 рублей - доначислена часть разницы между номинальной и покупной стоимостью облигаций, приходящаяся на первую выплату дохода.

- Дт 76 «Расчеты с разными дебиторами и кредиторами Кт 91/1 «Прочие доходы» - 623 рубля -отражен доход по облигациям (первая выплата).

Суммы, доначисляемые в бухгалтерском учете при пресыщении номинальной стоимости над покупной по долговым ценным бумагам, представляют собой сумму дохода, выраженную в виде дисконта.

Обесценением финансовых вложений признается устойчивое существенное снижение их стоимости ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности. В этом случае на основе расчета, произведенного организацией, определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в учете, и суммой такого снижения. При этом критерием устойчивого снижения стоимости финансовых вложений является одновременное наличие следующих условий:

-на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

-в течение отчетного года расчетная стоимость существенно изменялась исключительно в сторону уменьшения;

-на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Обесценение финансовых вложений может произойти по следующим причинам:

-появились признаки банкротства у предприятия – эмитента ценных бумаг, имеющихся у организации, либо она уже объявлена банкротом;

-на рынке бумаг большинство сделок по данным ценным бумагам производится по цене ниже той, по которой они учтены в организации;

-отсутствуют или существенно снизились поступления от финансовых вложений в виде процентов или дивидендов и высока вероятность того, что в будущем эти поступления еще более снизятся.

Если по каким - либо финансовым вложениям возникла названная ситуация, следует по состоянию на 31 декабря провести проверку на обесценение финансовых вложений. Если проверка подтверждает устойчивое существенное снижение стоимости ценных бумаг, организация должна образовать резерв под обесценение финансовых вложений. Данный резерв:

-образуется на величину разницы между стоимостью, отраженной в бухгалтерском учете, и расчетной стоимостью таких финансовых вложений;

-включается в состав операционных расходов.

В бухгалтерском учете финансовые вложения, по которым создан резерв, по-прежнему отражаются по первоначальной стоимости. Сумма резерва отражается на счете 59 «Резерв под обесценение финансовых вложений».

Пример 8. Фирма «Ата» в июле 2014 года приобрела 1000 обыкновенных акций ОАО «Бета» по цене 100 рублей за штуку. По итогам, предшествующего году приобретения акций, ОАО «Бета» выплатило акционерам дивиденды в размере 15% к номинальной стоимости акций. По результатам деятельности за 2014 год выплачены дивиденды - 7,5% на акцию. В соответствии с учетной политикой резерв под обесценение финансовых вложений создается ежеквартально.

Поскольку доход по акциям оказался ниже ожидаемого, фирма «Ата» провела проверку наличия устойчивого существенного снижения стоимости акций. Выявлена закономерность того, что доходность по акциям не повысится. Определена расчетная стоимость акций, исходя из того, что величина экономической выгоды, которую рассчитывало получить предприятие, снизилась наполовину. Она составляет 50 000 рублей (1000штук x 100рублей x 50%)

На величину разницы между учетной и расчетной стоимостью создан резерв под обесценение финансовых вложений:

- Дт 91/2 «Прочие расходы» Кт 59«Резерв под обесценение финансовых вложений» - 50 000 рублей – создан резерв под обесценение финансовых вложений.

Выбытие финансовых вложений происходит в результате погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный капитал другого предприятия.

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, на дату выбытия она принимается на уровне, установленной при последней переоценке.

ПРИМЕР 9. 15 мая реализованы 600 облигаций по цене 800 рублей каждая. По состоянию на 31 марта эти облигации были оценены по текущей стоимости 798 рублей за штуку, по которой они числятся на счете 58 «Финансовые вложения» на дату реализации.

- Дт 62 «Расчеты с покупателями и заказчиками» Кт 91/1 «Прочие доходы» - 480 000 рублей (600 штук х 800 рублей) – отражен доход от реализации облигаций;

- Дт 91/2 «Прочие расходы» Кт 58 «Финансовые вложения» - 478 000 рублей (600 штук x 798рублей) – списана учетная стоимость облигаций;

Прибыль по сделке составила 1200 рублей (480 000 – 478 000)

- Дт 91 / 9 «Сальдо прочих доходов и расходов» Кт 99 «Прибыль/убыток» - 1200 рублей – отражена прибыль

Финансовые вложения, по которым текущая рыночная стоимость не определяется, при выбытии оцениваются одним из следующих способов:

-по первоначальной стоимости каждой единицы финансовых вложений;

-по средней первоначальной стоимости;

-по первоначальной стоимости первых по времени приобретения финансовых

вложений (способ ФИФО).

В налоговом учете может применяться метод ЛИФО.

Пример 10. Фирма «Ата» имела на балансе по состоянию на 1 мая 1200 акций ОАО «Альфа» на сумму 120 000 рублей. В течение месяца она приобрела такие же акции ОАО «Альфа»:

-5 мая - 600 штук по 109,99 рублей;

-12 мая - 200 штук по 119,99 рублей;

-26 мая - 800 штук по 130 рублей.

В то же время она продала 5 мая 800 акций и 26 мая 1 100 акций. Согласно учетной политике акции оцениваются при выбытии по средней первоначальной стоимости.

| Дата | Приход | Расход | Остаток | ||||||

| Кол-во | Цена за ед, руб. | Сумма руб. | Кол-во | Цена за ед, руб. | Сумма руб. | Кол-во | Цена за ед, руб. | Сумма руб. | |

| Остаток на 1мая | |||||||||

| 5 мая | 109.99 | ||||||||

| 12 мая | 119.99 | ||||||||

| 26 мая | |||||||||

| Итого | 112.14 | 112.14 |

Средняя первоначальная стоимость одной ценной бумаги за май составит:

(120 000 + 65 994 + 23 998 + 104 000): 2 800 = 112, 14 (рублей).

Тогда общая стоимость реализованных ценных бумаг будет равна:

1900 шт. х 112,14 рублей = 213066 рублей.

Стоимость остатка ценных бумаг на конец месяца:

313992 – 213066 = 100926 (рублей).

Стоимость одной ценной бумаги на конец месяца 100 926 / 6 900 штук = 112,14 рублей.

Средняя стоимость определяется только в конце месяца после подсчета месячных оборотов. Можно применять этот способ после каждого случая выбытия ценных бумаг внутри месяца.

Аналитический учет финансовых вложений ведется таким образом, чтобы обеспечить информацией:

-по единицам бухгалтерского учета финансовых вложений; она выбирается организацией самостоятельно и должна обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением.

-по организациям, в которые осуществлялись эти вложения;

-по государственным ценным бумагам и ценным бумагам других организаций минимальный объем информации включает: наименование эмитента, название ценной бумаги, номер, серия, дата покупки, номинальную стоимость, расходы, связанные с приобретением, общее количество, место хранения, дата выбытия и др.

Синтетический учет финансовых вложений ведется:

-по дебету счета 58 «Финансовые вложения» - в разных журналах - ордерах (NN 2, 6, 8, ведомости 7);

-по кредиту счета 58 «Финансовые вложения» - в журнале - ордере № 8.

2. Направленность финансовых инвестиций предпринимательских фирм в современных условиях хозяйствования в основном ориентируется на фондовые инструменты, т.е. ценные бумаги. Инвестиции в ценные бумаги составляют в среднем 80% общего объема финансовых инвестиций фирм. Это определяет необходимость более подробной характеристики ценных бумаг.

Ценная бумага - финансовый документ, удостоверяющий имущественное право или отношение займа владельца документа лицу, выпустившему такой документ (эмитенту). Иными словами, ценная бумага — это особая форма существования капитала наряду с его существованием в денежной, производительной и товарной формах. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются права на него, зафиксированные в форме ценной бумаги.

Ценная бумага выполняет ряд общественно значимых функций:

-перераспределяет денежные средства (капиталы) между отраслями и сферами экономики, территориями и странами;

-предоставляет определенные дополнительные права ее владельцам, помимо права на капитал, например, право на участие в управлении, право на первоочередное получение соответствующей информации и т.п.;

-обеспечивает получение дохода на капитал и (или) сохранение и возврат самого капитала.

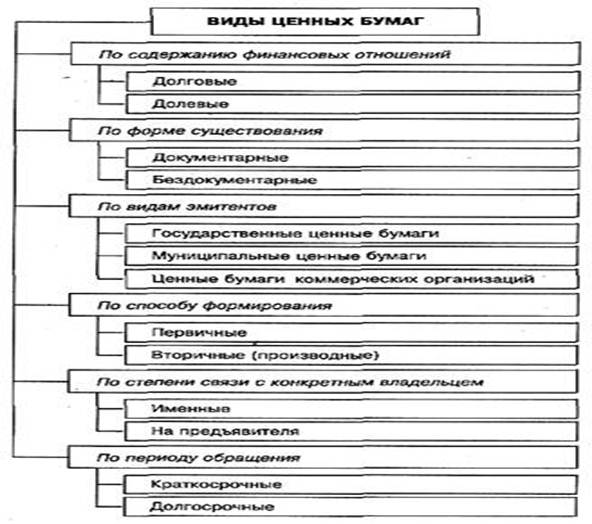

Ценные бумаги классифицируются по многим признакам, на рисунке 1 приведена классификация ценных бумаг в зависимости от присущих им инвестиционных качеств.

Рисунок 1 – Классификация ценных бумаг по различным признакам

По содержанию финансовых отношений различают долевые ценные бумаги (акции), выражающие отношения имущественного права, и долговые ценные бумаги (облигации), выражающие отношения займа.

По форме существования ценные бумаги могут быть в документарной форме, т.е. иметь бумажную форму, и в бездокументарной форме, т.е. существовать в виде бухгалтерских записей.

По видам эмитентов выделяют государственные ценные бумаги; ценные бумаги субъектов РФ; ценные бумаги хозяйствующих субъектов. Данная классификация интересна с точки зрения риска, который несут в себе ценные бумаги различных эмитентов.

Государственные ценные бумаги представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска, однако и уровень инвестиционного дохода по ним, как правило, наиболее низкий. Кроме этого, следует отметить, что путем изменения учетной ставки Центрального банка государство имеет возможность влиять на реальный уровень инвестиционного дохода по эмитированным ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Уровень инвестиционных качеств ценных бумаг субъектов РФ в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов, уровень риска по таким бумагам обычно также невысок, невысок и уровень дохода.

Ценные бумаги коммерческих организаций являются достаточно рискованными, но при этом уровень доходности по ним обычно выше указанных ранее ценных бумаг. Поэтому в мировой практике инвестиционные качества этих ценных бумаг считаются достаточно высокими, однако в российских экономических условиях в связи с низкой эффективностью хозяйственной деятельности большинства организаций ценные бумаги этих организаций обладают низкими инвестиционными качествами.

По способу формирования различают первичные (акция, облигация, вексель) и вторичные или производные ценные бумаги (варранты, опционы, финансовые фьючерсы).

По степени связи с конкретным владельцем выделяют именные ценные бумаги и ценные бумаги на предъявителя. В связи со сложной процедурой оформления именных ценных бумаг и существованием контроля со стороны эмитента за их обращением эти ценные бумаги обладают низкой ликвидностью и, как правило, вызывают незначительный интерес со стороны инвесторов.

По периоду обращения ценные бумаги делятся на краткосрочные и долгосрочные. Период обращения краткосрочных ценных бумаг определяет достаточно высокий уровень их ликвидности, для этого вида бумаг характерен относительно низкий уровень инвестиционного риска и незначительный уровень доходности. Для долгосрочных ценных бумаг, наоборот, характерен высокий уровень риска, но и значительный уровень инвестиционного дохода.

Тема 2.13 Учет материально-производственных запасов

- Понятие материально-производственных запасов. Их классификация и оценка. Учет транспортно-заготовительных расходов. Документальное оформление, аналитический и синтетический учет поступления материально – производственных запасов в организацию

- Документальное оформление, аналитический и синтетический учет выбытия материально – производственных запасов

- Учет материально-производственных запасов на складе и в бухгалтерии. Инвентаризация и переоценка материально-производственных запасов.

1. Согласно ПБУ 5/01 «Учет материально - производственных запасов» к материально -производственным запасам относятся активы:

-используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи;

-предназначенные для продажи;

-используемые для управленческих нужд организации.

В данном разделе будут рассмотрены вопросы учета той части материально - производственных запасов, которые используются в качестве сырья, материалов для производства продукции, а также в управленческих нуждах организации. Вопросы учета готовой продукции рассматриваются в разделе 10 «Учет готовой продукции и ее реализации».

Материалы являются предметами труда, участвуют в производственном процессе, в котором используются однократно, свою стоимость полностью переносят на изготавливаемый продукт и относятся к оборотным активам.

По способу использования материалы можно классифицировать следующим образом:

-сырье (хлопок - сырец, лес, руда, зерно и т.п.);

-основные материалы (древесина, металл, ткань, мука и т.п.);

-покупные полуфабрикаты;

-возвратные отходы (стружка, опилки, обрезки ткани, металла и т.п.);

-топливо;

-запасные части;

-строительные материалы;

-специальный инструмент, специальная одежда, хозяйственный инвентарь.

Основными задачами учета материально-производственных запасов являются:

-формирование фактической себестоимости запасов;

-правильное и своевременное документальное оформление операций и

обеспечение достоверных данных по заготовлению, поступлению и отпуску

материалов;

-контроль за сохранностью запасов;

-своевременное выявление излишних, ненужных запасов с целью их продажи

или вовлечения в дополнительный оборот;

-проведение анализа эффективности использования материалов.

Требования, предъявляемые к учету материалов:

-сплошное, непрерывное и полное отражение движения и наличия запасов;

-учет количества и оценка запасов;

-оперативность учета материалов;

-достоверность;

-соответствие аналитического учета синтетическому;

-соответствие данных складского учета данным бухгалтерского учета

материалов.

Материалы отражаются в балансе и учете по фактической себестоимости. Фактическая себестоимость рассчитывается ежемесячно и формируется на базе цен приобретения материалов (без НДС) и фактически произведенных расходов по доставке материалов, их разгрузке, складированию, сумм потерь от недостач в пределах норм естественной убыли, командировочных расходов, связанных с приобретением материалов, комиссионных вознаграждений посредникам, оплаты консультационных и информационных услуг, оплаты расходов по процентам за кредиты, полученные на приобретение данных ценностей (до момента их оприходования), страховых расходов, таможенных пошлин и сборов, стоимости тары и упаковки (за вычетом стоимости тары по цене возможного использования).

Таким образом, фактическая себестоимость материалов складывается из двух составляющих: цены или стоимости приобретения их по ценам поставщика и суммы транспортно-заготовительных расходов (ТЗР). Так как фактическая себестоимость может быть рассчитана только по окончании месяца, когда известны все ее составляющие, в текущем учете обычно используют учетную стоимость материалов. Удобно использовать в качестве учетной стоимости цены приобретения материалов у поставщика (без НДС). В любом случае по окончании месяца, когда известны все составляющие фактической себестоимости, необходимо рассчитать отклонение учетной стоимости от фактической как по приобретенным ценностям так и по израсходованным (% и сумму ТЗР) Транспортно-заготовительные расходы организации могут приниматься к учету по-разному:

-отнесение ТЗР на отдельный счет «Заготовление и приобретение материалов»;

-отнесение ТЗР на специальный субсчет счета «Материалы»;

-непосредственное (прямое) включение ТЗР в фактическую себестоимость материалов - присоединение к договорной стоимости приобретения.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих методов:

-по себестоимости каждой единицы;-по средней себестоимости;

-по способу ФИФО (по себестоимости первых по времени закупок материалов).

Пример 1. Рассчитать фактическую себестоимость как поступивших, так и израсходованных материалов, используя метод оценки себестоимости каждой единицы.

Извлечение из ведомости № 10 «Движение материалов»

| Показатели | Учетная стоимость материалов, руб. | Сумма ТЗР, руб. | Фактическая себестоимость, руб. |

| Остаток материалов на складе на начало месяца | 20 000 | 1 800 | 21 800 |

| Поступило материалов в течение месяца: | |||

| — от поставщиков | 57 000 | 7 600 | 64 600 |

| — от подотчетных лиц | 3 000 | 3 200 | |

| ИТОГО поступило за месяц | 60 000 | 7 800 | 67 800 |

| ИТОГО поступление с остатком | 80 000 | 9 600 | 89 600 |

| Израсходовано за месяц: | |||

| — на производственные цели | 64 000 | 7 680 | 71 680 |

| — реализовано на сторону | 4 000 | 4 480 | |

| ИТОГО израсходовано | 68 000 | 8 160 | 76 160 |

| Остаток на конец месяца | 12 000 | 1 440 | 13 440 |

Коэффициент (%) транспортно-заготовительных расходов = 9 600 рублей: 80 000 рублей = 0,12 (0,12 x 100% = 12%).

Сумма ТЗР, приходящаяся на материалы, отпущенные в производство = 64 000рублей x 0,12 = 7 680 рублей.

Фактическая себестоимость материалов, израсходованных в производстве = 64 000рублей + 7 680рулей = 71 680 (рублей.

Пример 2. Рассчитать фактическую себестоимость израсходованных материалов, используя метод средней себестоимости.

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Средняя себестоимость = 3460: 200 | 17-30 | ||

| Израсходовано за месяц: | 17-30 | ||

| Остаток на конец месяца | 17-30 |

Пример 3. Используя данные примера № 2, определим фактическую себестоимость израсходованных материалов методом ФИФО

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Израсходовано за месяц: | |||

| Остаток на конец месяца |

Фактическая себестоимость израсходованных материалов = (50кг x 12 рублей) + (30 кг x 22 рублей) + (40 кг x 25рублей) + (60 кг x 15 рублей) = 3160рублей

При использовании метода ФИФО материалы списываются последовательно, начиная с первых по времени поставок материалов в отчетном месяце (включая начальные остатки). При этом неважно, из какой партии отпускались материалы со склада. Таким образом, себестоимость израсходованных материалов составила 3160рублей.

Остатки материалов на складе составили:

-в количественном выражении: 50 + 200 - 180 = 20 (кг);

-в стоимостном выражении: 600 + 2860 - 3160 = 300 (рублей);

-цена одного кг: 300 рублей: 20 кг = 15 рублей.

Пример 4. Используя данные примера № 2, определим фактическую себестоимость израсходованных материалов методом ЛИФО.

Фактическая себестоимость израсходованных материалов = (80кг x 15рублей) + (40 кг x 25 рублей) + (30 кг x 12рублей) = 3220 рублей

При использовании метода ЛИФО материалы списываются последовательно, начиная с последних по времени поставок материалов в отчетном месяце. При этом неважно, из какой партии отпускались материалы со склада. Таким образом, себестоимость израсходованных материалов составила 3220рублей.

Остатки материалов на складе составили:

-в количественном выражении: 50 + 200 - 180 = 20 (кг);

-в стоимостном выражении: 600 + 2860 - 3220 = 240 (рублей);

-цена одного кг: 240 рублей: 20 кг = 12 рублей.

| Показатели | Количество, кг | Цена, руб. | Сумма, руб. |

| Остаток материалов на складе на начало месяца | |||

| Поступило за месяц: | |||

| - поставка № 1 | |||

| - поставка № 2 | |||

| - поставка № 3 | |||

| ИТОГО поступление | |||

| ИТОГО поступление с остатком | |||

| Израсходовано за месяц: | |||

| Остаток на конец месяца |

Поступление материалов на предприятие осуществляется в следующем порядке:

-по договорам купли - продажи, договорам поставки;

-путем изготовления материалов силами организации;

-внесения в счет вклада в уставный капитал;

-получения безвозмездно.

На материалы, поступающие по договорам поставки и купли-продажи организация получает от поставщика расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т.п.) и сопроводительные документы (сертификаты, спецификации т.п.). Организация устанавливает порядок приемки, проверки и регистрации документов. При этом необходимо:

-зарегистрировать документы в журнале учета поступающих грузов;

-проверить соответствие данных этих документов договорам поставки по

ассортименту, количеству, качеству;

-проверить правильность расчетов;

-акцептовать расчетные документы или мотивированно отказаться от акцепта;

-передать документы в соответствующие службы организации (например, в бухгалтерию) в установленные сроки.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдается доверенность на получение ценностей за подписью руководителя организации. В доверенности указывается срок ее действия.

Материалы в организации должны быть своевременно оприходованы. При приемке материалы подвергаются тщательной проверке как по количеству, качеству, так и по ассортименту и соответствию, данным сопроводительных документов. При отсутствии, каких бы то ни было расхождений, составляется приходный ордер. На основании приходного ордера производится запись в карточке складского учета. Организация может не составлять приходный ордер. В этом случае на счете-фактуре, накладной проставляется штамп с реквизитами приходного ордера. При перевозке грузов автотранспортом приемка материалов на склад производится по товарно-транспортной накладной, на основании которой и производятся записи в карточке складского учета. Если при приемке материалов на складе обнаружены расхождения между фактическим наличием ценностей и данными сопроводительных документов поставщика, составляется акт, на основании которого делают записи в карточке складского учета. При этом приходный ордер не оформляют.

Как уже отмечалось, в основном материалы на предприятие поступают от поставщиков.

На складе материалов ведется аналитический учет материалов. Карточка складского учета является регистром аналитического учета материалов. Синтетический учет материалов ведется в бухгалтерии предприятия. На основании тех же первичных документов (приходный ордер, счет-фактура и др.) в бухгалтерии оформляются ведомости синтетического учета поступивших материалов. Кроме того, ведется ведомость № 10 «Движение материальных ценностей». Если материалы поступают на предприятие от поставщиков, для учета расчетов с ними открывается такой регистр синтетического учета материалов, как журнал - ордер № 6.

При этом в учетной политике предприятия может быть предусмотрено два варианта отражения на счетах бухгалтерского учета операций по поступлению: с использованием счетов 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов» или без использования этих счетов. Если предприятие ведет учет поступления материалов с использованием счетов 15 и 16, для отражения учетной стоимости оприходованных ценностей и суммы ТЗР по ним производятся записи в журнале - ордере № 10/1. Рассмотрим пример отражения на счетах бухгалтерского учета операций по поступлению материалов от поставщиков.

Пример 5. Предприятие ОАО «Белзан» получило счет ОАО «Металлург» за сталь марки ЛС-59 (счет № 68 от 3 марта 2014 года). Сталь поступила в количестве 30 000 кг на сумму 750 000 рублей + 18% НДС. Транспортные расходы согласно счету № 34 от 06 марта 2014 года транспортной организации ООО «Перевозчик» составили 30 000 рублей + 18% НДС. За разгрузку и складирование материалов на склад работникам предприятия начислена заработная плата в сумме 4000 рублей. Отчисления по обязательному страхованию составили 1424 рублей. При оприходовании материалов на склад № 01 составлен приходный ордер № 70 от 10 марта 2014 года. Произведена запись в карточке складского учета. Остаток стали данной марки на складе 4000кг на сумму 100 000 рублей + 2500 рублей - ТЗР

ПРИХОДНЫЙ ОРДЕР № 7

Организация ОАО «Белзан»

Структурное подразделение цех № 03

| Дата состав- ления | Код вида опера-ции | Склад | Поставщик | Страховая компания | Корреспондирующий счет | Номер документа | ||||

| наимено- вание | код | сопрово- дитель- ного | пла- теж- ного | |||||||

| счет | код аналити-ческого учета | |||||||||

| 10.03 2014г | ОАО «Металлург» | Россгосстрах | 10/1 |

| Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без НДС, руб.коп. | Сумма НДС, руб. коп. | Всего с НДС, руб.коп. | Номер пас- порта | Порядко- вый номер по карто-теке | ||||

| по доку- менту | при- нято | |||||||||||

| Наиме но- вание | номен- клатур- ный номер | код | наиме- нова- ние | |||||||||

| Сталь ЛС-59 | 12345 7 | кг | 25-00 | 135 000 | 885 000 | |||||||

В учете предприятия согласно учетной политике используются счета 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов».

- Дт 15«Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 750 000 рублей - отражена стоимость материалов по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 135 000 рублей-отражена сумма НДС по счету поставщика за материалы;

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» — 30 000 рублей - отражена сумма транспортных расходов по счету транспортной организации (без НДС);

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» - 5 400 рублей - отражена сумма НДС по счету транспортной организации;

- Дт 15 «Заготовление и приобретение ценностей» Кт 70 «Расчеты с персоналом по оплате труда»- 4 000 рублей - начислена заработная плата работникам предприятия за разгрузку и складирование материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 69 «Расчеты по социальному страхованию и обеспечению» -1424 рублей - произведены отчисления по ЕСН;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 750 000 рублей - материалы оприходованы на склад по учетной стоимости;

- Дт 16 «Отклонение в стоимости материалов» Кт 15 «Заготовление и приобретение ценностей» - 35 424 рублей - отражена сумма транспортно - заготовительных расходов по приобретенным материалам.

Таким образом, учетная стоимость приобретенных ценностей составила 750 000 рублей (сумма за собственно материалы по счету поставщика без НДС), а сумма ТЗР — 30 000 рублей (без НДС) + 4000 рублей + 1424 рублей - 35424 рублей

ОАО «Белзан»

предприятие, организация

КАРТОЧКА СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ № 10

| Склад | Стеллаж | Ячей ка | Марка | Сорт | Про филь | Размер | Номенкла турный номер | Един.измерения | Цена Руб. | Норма запаса | |

| наимен. | код | ||||||||||

| ЛС-59 | 950х500 | кг |

НАИМЕНОВАНИЕ МАТЕРИАЛА Сталь листовая марки ЛС-59

| Дата запи- си | Номер доку- мента | Поряд. номер | От кого получено, кому отпущено | Приход | Расход | Остаток | Контроль подпись, дата |

| Остаток на 01.03.2012 г. | |||||||

| 10.03 | От ОАО «Металлург» | 30 000 | 34 000 | ||||

| Склад № 01 НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ синтетического учета по приходу материалов за март 2014 г. | |||||||

| Дата или номер реестра | Счет 10, субсчет 1 | Счет 10, субсчет 2 | Счет 10, субсчет 3 | ИТОГО | |||

| Сталь ЛС-59 | Сталь ЛС-60 | ||||||

| 10.03 | 750 000 | - | 750 000 | ||||

Ведомость 10 «Движение материалов в денежном выражении»

| Показатели | 10.1«Основные материалы» Сталь ЛС-59 | 10.1 | 10.2 | Итого | ||||||

| Кол во | Цена руб | Сумма руб | Кол во | Цена руб | Сумма руб | Кол во | Цена руб | Сумма руб | ||

| Остаток материалов на складе на начало месяца | ||||||||||

| ТЗР | ||||||||||

| Поступление материалов на склад: | ||||||||||

| - счет поставщика (без НДС) | ||||||||||

| - счет транспортной организации (без НДС) | ||||||||||

| - з/ п с отчисл. | ||||||||||

| Итого поступление | ||||||||||

| Итого поступление с остатком | ||||||||||

| Процент ТЗР | (2500 + 35424): (100 000 + 750 000) = = 4% | |||||||||

| Израсходовано за месяц | ||||||||||

| Остаток на конец месяца |

Журнал - ордер 6

по кредиту счета 60 “Расчеты с поставщиками и подрядчиками”

за март 2014 года

| № п/п | Номер счета | Наименование поставщика | С кредита сч.60 в дебет счетов | Сумма акцепта по счетам | Отметка об оплате | |||||

| 19.1 | Дата | Сумма | ||||||||

| Сальдо на начало месяца: Оптовая база «Золушка» | 146 880 | |||||||||

| ОАО «Металлург» | 885 000 | |||||||||

| АТП «Перевозчик» | 35 400 | |||||||||

| ИТОГО |

Журнал — ордер 10 / 1 за март 2014 года

| С кредита счетов В дебет счетов | ИТОГО | ||||||||

| 10 «Материалы» | |||||||||

| 16 «Отклонение в стоимости материалов» | |||||||||

Рассмотрим решение того же примера без использования счетов 15 и 16.

Рассмотрим решение того же примера без использования счетов 15 и 16.

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками и подрядчиками» - 750 000 рублей - отражена стоимость материалов по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 135 000 рублей - отражена сумма НДС по счету поставщика за материалы;

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками и подрядчиками» -30 000 рублей - отражена сумма транспортных расходов по счету транспортной организации (без НДС);

- Дт 19 «НДС по приобретенным ценностям», субсчет «НДС по приобретенным материалам» Кт 60 «Расчеты с поставщиками и подрядчиками» - 5 400 рублей - отражена сумма НДС по счету транспортной организации;

- Дт 10 «Материалы» Кт 70 «Расчеты с персоналом по оплате труда» - 4 000 рублей - начислена заработная плата работникам предприятия за разгрузку и складирование материалов;

- Дт 10 «Материалы» Кт 69 «Расчеты по социальному страхованию и обеспечению» -1424 рубля - произведены отчисления по страхованию.

Таким образом, при использовании данного варианта отражения на счетах операций по приобретению материалов у поставщиков фактическая себестоимость их приобретения отражается на счете 10 «Материалы», в то время как при использовании счетов 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов» на счете 10 «Материалы» отражается только учетная стоимость приобретенных ценностей, а сумма ТЗР по ним – на отдельном счете 16 «Отклонение в стоимости материалов».

Учет расчетов с поставщиками ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Дебетовое сальдо счета показывает задолженность поставщиков по полученному авансу, а кредитовое — кредиторскую задолженность предприятия за полученные от поставщиков ценности. Оборот по кредиту — увеличение кредиторской задолженности перед поставщиками и уменьшение задолженности поставщиков перед предприятием при выполнении ими своих обязательств по полученным авансам. Оборот по дебету — погашение кредиторской задолженности перед поставщиками и выплата поставщикам аванса по будущую поставку материальных ценностей. Операции по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражаются в журнале - ордере № 6, который, являясь регистром синтетического учета, тем не менее, содержит такую информацию, как наименование поставщика, номер счета, отметка об оплате. При этом каждому новому полученному счету на поставку ценностей отводится отдельная строка (позиционный вариант отражения информации). Отметка об оплате счетов поставщиков позволяет иметь оперативную информацию о состоянии кредиторской задолженности.

Рассмотрим вариант поступления на предприятие материалов от учредителей в счет их вклада в уставный капитал. Фактическая себестоимость материалов, полученных от учредителей в счет вклада в уставный капитал, определяется исходя из денежной оценки, согласованной учредителями.

Пример 6. Создается ООО «Антей». У предприятия два учредителя, одним из которых является иностранное предприятие. Оба учредителя взяли на себя обязательства произвести вклады в уставный капитал в виде материалов: российский учредитель на сумму 500 000 рублей, иностранный - на сумму 30 000 долларов США. На момент регистрации документов официальный курс рубля к доллару составлял 30 рублей за доллар, а на момент поступления ценностей от учредителей - 30,5 рублей.

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 80 «Уставный капитал» - 500 000 рублей - отражена задолженность российского учредителя по вкладу в уставный капитал;

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 80 «Уставный капитал» - 30 000 дол. х 30 рублей = 900 000 рублей - отражена задолженность иностранного учредителя;

- Дт 15 «Заготовление и приобретение ценностей» Кт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» – 500 000 рублей - поступили материалы от российского учредителя;

- Дт 10 «Материалы» Дт 15 «Заготовление и приобретение ценностей» - 500 000 рублей - оприходованы материалы, поступившие от российского учредителя;

- Дт 15 «Заготовление и приобретение ценностей» Кт 75/1«Расчеты с учредителями по вкладу в уставный капитал» - 30 000 дол x 30,5 = 915 000 рублей - отражена стоимость материалов, поступивших от иностранного инвестора;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 915 000 рублей - оприходованы материалы, поступившие от иностранного учредителя;

- Дт 75/1 «Расчеты с учредителями по вкладу в уставный капитал» Кт 91/1 «Прочие доходы» - 15 000 рублей - отражена курсовая разница.

Материалы могут поступать на предприятие безвозмездно от других предприятий, частных лиц. При этом при их оприходовании они оцениваются по рыночной стоимости, которая существует на дату принятия их к учету.

Пример 7. Получены безвозмездно материалы, рыночная стоимость которых - 600 000 рублей. За их разгрузку и складирование начислена заработная плата в сумме 1200 рублей, произведены отчисления по страхованию в размере 30,2 %.

- Дт 15 «Заготовление и приобретение ценностей» Кт 98 «Доходы будущих периодов»- 600 000 рублей - отражена рыночная стоимость безвозмездно полученных материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 70 «Расчеты с персоналом по оплате труда» - 1200 рублей - начислена заработная плата работникам предприятия за разгрузку материалов;

- Дт 15 «Заготовление и приобретение ценностей» Кт 69 «Расчеты по социальному страхованию и обеспечению» - 1200 x 30,2 %: 100% = 362,4 рублей - произведены отчисления по страхованию;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 600 000 рублей - материалы взяты на баланс по учетной стоимости;

- Дт 16 «Отклонение в стоимости материалов» Кт 15 «Заготовление и приобретение ценностей»: 1200 + 362,4 = 1562,4 рубля – отражена сумма ТЗР по полученным материалам.

Существуют и другие варианты поступления материалов на предприятие. В частности при ликвидации оборудования отдельные узлы и детали могут быть оценены по рыночной стоимости и оприходованы в качестве запасных частей:

- Дт 10 «Материалы» Кт 91/1 «Прочие доходы» - оприходованы запасные части, полученные в результате списания основных средств;

Материалы могут быть получены на ответственное хранение и в переработку. При этом они будут учитываться за балансом на специальных счетах.

Неотфактурованными поставками считаются материалы, поступившие в организацию без расчетных документов поставщика (счет, платежное требование, и т.п.). Неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Акт составляется не менее, чем в двух экземплярах. На основании первого экземпляра осуществляется оприходование ценностей, второй экземпляр отправляется поставщику. Организация должна принять меры к получению от поставщика расчетных документов.

Материалы приходуются на склад и отражаются в аналитическом и синтетическом учете по учетным ценам, действующим на аналогичные ценности на данном предприятии. После получения документов поставщика учетная стоимость корректируется.

Пример 8. В отчетном месяце предприятие получило партию материалов согласно договору поставки без сопроводительных документов. Материалы были приняты к учету по цене, указанной в договоре. В бухгалтерском учете произведены следующие записи:

- Дт 15 «Заготовление и приобретение ценностей»Кт 60 «Расчеты с поставщиками и подрядчиками» - 60 000 рублей - отражена стоимость поступивших ценностей без НДС;

- Дт 19 «НДС по приобретенным ценностям»Кт 60 «Расчеты с поставщиками и подрядчиками» - 10 800 рублей - отражена сумма НДС по поступившим ценностям;

- Дт 10 «Материалы» Кт 15«Заготовление и приобретение ценностей» - 60 000 рублей - оприходованы материалы на склад;

В следующем месяце поступили расчетные документы поставщика на данные материалы на сумму 65000 рублей +18% НДС.

В учете следующего месяца будут сделаны следующие корректирующие записи:

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 5000 рублей - доначисление стоимости материалов на сумму разницы между ценой по расчетным документам и учетной стоимостью;

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» - 5000 рублей - доначисление стоимости материалов на сумму разницы между ценой по расчетным документам и учетной стоимостью;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками»-900 рублей - доначисление суммы НДС.

Материалы в пути -это ценности, на которые в отчетном месяце поступили сопроводительные документы поставщика, а сами ценности не поступили.

Пример 9. В отчетном месяце на предприятие поступили расчетные документы поставщика за материалы на сумму 70 800 рублей, включая 10 800 рублей НДС. В учете были сделаны следующие записи:

- Дт 15 «Заготовление и приобретение ценностей» Кт 60 «Расчеты с поставщиками и подрядчиками» - 60 000 рублей - отражена стоимость ценностей по счету поставщика без НДС;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками» - 10 800 рублей - отражена сумма НДС по счету поставщика.

В следующем месяце поступили ценности, и в учете произведены следующие записи:

- Дт 10 «Материалы» Кт 15 «Заготовление и приобретение ценностей» – 60 000 рублей – оприходованы материалы, поступившие от поставщика.

Таким образом, до момента фактического поступления ценностей на предприятие они числятся на счете 15 «Заготовление и приобретение ценностей», как материалы в пути.

- Основное направление использования материалов - это использование

их для производственных (технологических) нужд, то есть для изготовления продукции. Кроме того, материалы могут использоваться в целях обслуживания производства, например, для ремонта оборудования, зданий, сооружений, а также могут быть реализованы на сторону, переданы безвозмездно и в счет вклада в уставный капитал другого предприятия, а также списаны. В зависимости от того, на какие цели отпускаются материалы со склада, документальное оформление операций по выбытию материалов различно. Отпуск материалов со склада в производство на технологические цели осуществляется по лимитно-заборным картам, накладным, требованиям. Лимитно-заборные карты выписывает производственный отдел предприятия в двух экземплярах: одна карта - складу, другая - цеху. При отпуске материалов в цех, представитель цеха расписывается в получении ценностей в карте склада, а представитель склада - в карте цеха. Карты выписываются на месяц или на квартал. По окончании указанного периода карты сдаются в бухгалтерию. На основании карты склада отпущенные в цех материалы, списываются с материально - ответственного лица склада, а на основании карты цеха стоимость израсходованных материалов включается в себестоимость выпущенной цехом продукции. На основании лимитно-заборных карт материалы в цеха предприятия отпускаются на основании существующих норм расхода материалов и производственных программ цехов.

Сверхлимитный отпуск материалов со склада в цех на производственные нужды, оформляют требованием, обычно со специальным "сигнальным" знаком, например, красной полосой. В этом случае необходимо выяснить причину сверх лимитного расхода материалов и, возможно, виновных. Требование на сверхлимитный отпуск материалов со склада подписывает либо руководитель, либо главный инженер предприятия. Требованием оформляют разовый отпуск каких-либо материалов в производство, а также материалов, неиспользуемых на технологические цели.

При реализации материалов выписывают накладные, счета - фактуры, товарно-транспортные накладные, в зависимости от того, каким образом осуществляется реализация материалов. Все перечисленные документы относятся к разряду первичных. Аналитический учет расхода материалов организуется по цехам и подразделениям в ведомостях №№ 12 и 15, а синтетический учет израсходованных материалов ведется в журналах-ордерах №10 и 10/1 в зависимости от направления расхода.

Рассмотрим более подробно, каким образом отражаются документально и на счетах бухгалтерского учета операции по выбытию материалов.

Пример 10. Согласно учетной политике предприятия учет материалов ведется с использованием счетов 15 «Заготовление и приобретение ценностей» и 16 «Отклонение в стоимости материалов».

Учетная стоимость остатков ткани «Соната» на складе на 1 марта 2014 года составила 12 000 рублей (100 метров по 120 рублей за один погонный метр), а сумма ТЗР на остаток данной ткани на 1 мая - 600 рублей. 5 марта от оптовой базы «Сигма» поступила ткань «Соната» в количестве 1000 метров по цене 120 рублей + 18% НДС.

При этом транспортные расходы составили 5 900рублей, включая 900 рублей НДС. 12 марта ткань «Соната» в количестве 800 метров по цене 100 рублей за метр была отпущена в швейный цех на технологические нужды, а в количестве 20 м - на изготовление штор в кабинете начальника пошивочного цеха.

ОАО «Силуэт»

предприятие, организация

КАРТОЧКА СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ № 01

| Склад | Стеллаж | Ячейка | Маар ка | Сорт | Профиль | Размер | Номенклатур-ный номер | Един.измерения | Цена | Норма запаса | |

| Наименова ние | код | ||||||||||

| шс-67 | в/с | п.м |

НАИМЕНОВАНИЕ МАТЕРИАЛА Ткань «Соната»

| Дата запи- си | Номер доку- мента | Поряд. номер | От кого получено, кому отпущено | Приход | Расход | Остаток | Контроль подпись, дата |

| Остаток на 01.03.2014 г. | |||||||

| 05.03 | От оптовой базы «Сигма» | ||||||

| 12.03 | Пошивочному цеху | ||||||

Склад № 01

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ с

Дата добавления: 2014-01-05; Просмотров: 856; Нарушение авторских прав?; Мы поможем в написании вашей работы! |

Генерация страницы за: 0.015 сек.