КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вероятность наступления рискового события определяется путем анализа и оценивания риска

|

|

|

|

Анализ риска представляет собой процесс систематического использования информации для оценивания риска и разработки соответствующих мероприятий. Используемая информация может включать данные накопленного опыта деятельности компании, теоретические расчеты, результаты анализа суждений специалистов, менеджеров и других причастных лиц.

При анализе риска может быть использован качественный или количественный подход.

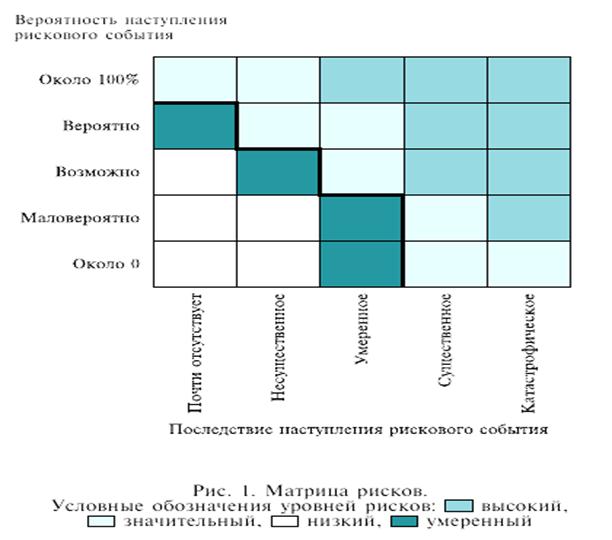

Качественный подход базируется на чувственном восприятии результатов деятельности и представляет собой профессиональное суждение о вероятности наступления рискового события и его негативных последствиях. При этом используются практика и накопленный опыт, консультирование, анкетные опросы и экспертные методы оценки. Одним из инструментов экспертных методов может служить матрица рисков, возможный вариант которой показан на рис. 4. С помощью такой матрицы участники анализа оценивают вероятность наступления рискового события и последствие наступления рискового события и уровень риска. По матрице можно установить и условную зону допустимого риска: на рис. 4 такая зона лежит слева от жирной границы, разделяющей матрицу. Из матрицы видно, что увеличение вероятности наступления рискового события или размера последствия его наступления влечет за собой увеличение уровня риска.

К методам качественного анализа относятся также опросные листы типа «Что будет, если...», «Дерево отказов» и «Дерево событий», сценарный анализ и др. Качественный подход привлекателен своей сравнительной простотой, однако носит субъективный характер, а значит не обладает достаточной достоверностью и надежностью.

Качественный анализ можно считать достаточным для определения вероятности наступления рискового события (см. табл. 4), ранжирования рисков компании по их уровням (от низкого до высокого) и определения допустимых (приемлемых) рисков. Ранжирование рисков позволяет определить последовательность действий, направленных на минимизацию рисков.

В отличие от качественного количественный подход базируется на использовании математического аппарата: теории вероятностей и математической статистики. Такой подход предусматривает присвоение числовых значений вероятности последствий риска. Количественная оценка риска может учитывать стоимость, выгоды, интересы причастных сторон и другие переменные, рассматриваемые при оценивании.

Количественный анализ является основным при оценивании риска.

Оценивание риска — процесс сравнения числовых значений количественно оцениваемого риска с выбранными для определения его значимости критериями.

В научной и специальной литературе приведен большой арсенал довольно сложных методов, применяемых для количественного оценивания риска, например: метод Монте-Карло, имитационное моделирование, динамическое программирование, теория игр, цепи Маркова и др. В таких методах, как правило, используется сложный вычислительный аппарат, большой объем исходной информации, основанной на статистических данных.

Степень распространения количественных методов оценки риска в практике предприятий различна. Как свидетельствуют специалисты, уже несколько лет назад эти методы прочно утвердились во всех западных и большинстве российских финансовых институтов, бизнес которых связан с «покупкой и продажей рисков», и постепенно приживаются в крупных российских компаниях, например сырьевой сферы и энергетики. В банковском и инвестиционном деле получил применение такой специфический метод измерения риска, как подсчет «денег под риском».

Количественные методы оценивания риска используются в отдельных сферах корпоративного менеджмента. Например, в ряде современных российских компаний уже давно успешно применяются достаточно сложные системы контроля кредитного риска. При предоставлении потребителям товарного кредита устанавливаются лимиты — как временные (например, на сроки оплаты отгрузки), так и денежные (например, на величину товарного кредита). Эти лимиты отслеживаются и контролируются, а система полномочий руководителей отделов продаж по превышению лимитов формализована таким образом, чтобы отследить результаты соответствующего управленческого решения и по его итогам оценивать работу соответствующих отделов. Это позволяет находить связь между управлением рисками, системой мотивации персонала компании при определении вклада сотрудника или подразделения в общий финансовый результат с учетом уровня риска, которому сотрудник или подразделение подвергает компанию.

Таблица 5. Шкала значимости риска

| Значимость риска (W) | Показатель значимости риска | Последствия наступления рискового события |

| Крайне низкая | Царапины, синяки, небольшой порез. Травма позволяет нормально работать после первой помощи. Обычно отсутствует потеря рабочего времени | |

| Низкая | Более серьезный порез, растяжение связок, легкий вывих суставов, незначительные ожоги. После оказания помощи невозможно сразу же приступить к работе | |

| Умеренная | Значительные ожоги, серьезные переломы, ампутация (например, фаланги пальца), проходящие повреждения спины, серьезная травма. Потеря рабочего времени | |

| Высокая | Серьезная травма (перелом, ампутация). Длительная нетрудоспособность | |

| Крайне высокая | Один или несколько случаев летального исхода. Судебное разбирательство |

Таблица 6. Шкала вероятности наступления рискового события

| Вероятность наступления рискового события (Р) | Показатель вероятности | Характеристика вероятности наступления рискового события |

| Отсутствует | Несчастный случай или авария могут произойти лишь в исключительных обстоятельствах. В числовом выражении: 1:107 в год | |

| Возможно | Несчастный случай или авария могут произойти при наличии нескольких факторов. В числовом выражении: 1:105 в год | |

| Вполне возможно | Несчастный случай или авария могут произойти только при отклонении от нормальной работы. В числовом выражении: 1:104 в год | |

| Вероятно | Несчастный случай или авария возникает при постоянном отклонении от нормальной работы, их трудно избежать. В числовом выражении: 1:103 в год | |

| Вполне вероятно | Несчастный случай или авария при постоянном отклонении от нормальной работы, они практически неизбежны |

Отметим, что количественные методы уже имеют достаточно продолжительную практику применения для оценки риска выпуска продукции, не удовлетворяющей требованиям потребителей. С этой целью используются планы статистического регулирования технологических процессов.

Значимость риска и вероятность наступления рискового события могут определяться посредством специально разработанных в компании шкал. В табл. 3 и 4 приведены примеры таких шкал, используемых в условной компании для оценки рисков, связанных с опасностями для профессионального здоровья и безопасности.

По вычисленному с использованием шкал табл. 5 и 6 уровню риска R устанавливается его качественный уровень. Например, риск считается незначительным, если 0 < R < 2, и значительным, если R > 2.

Наличие шкал, приведенных в табл. 5 и 6, позволяет сформировать в компании «реестр уровней рисков» или карту рисков, одна из форм которой приведена в табл. 7.

Таблица 7. Форма Реестра уровней рисков

| Процесс (вид деятельности, операция, рабочее место) | Значимость риска (W) | Вероятность наступления рискового события (P) | Показатель уровня риска (R) | Качественная характеристика уровня риска (Нз — незначительный риск, Зн — значительный риск) |

| … | … | … | … | … |

Необходимо, чтобы количественная оценка риска была увязана с возможными потерями или ущербом, наносимыми компании. Объективное оценивание риска создает необходимые предпосылки для обработки риска.

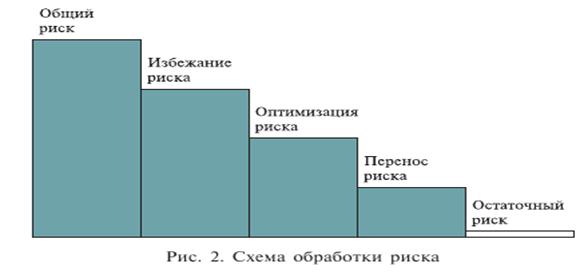

Обработка риска. Данный процесс включает выбор и осуществление мер по модификации риска, исходя из результатов оценки риска. В зависимости от выявленного уровня риска в конкретной области деятельности компании, поставленных ею задач и критериев риска, возможны следующие варианты по модификации риска: предотвращение, оптимизация, перенос или сохранение.

Предотвращение (избежание) риска предусматривает принятие решения не быть вовлеченными в рискованную ситуацию. Изначальная направленность на избежание риска представляется наиболее разумным решением. Тем не менее надо понимать, что бизнесом, не рискуя, невозможно заниматься. Поэтому такое решение должно быть строго обоснованным.

На случай наступления форс-мажорных обстоятельств предусматриваются различные возможности уменьшения негативных последствий (например, за счет резервированных денежных средств из специально созданных для этой цели фондов, резервных производственных мощностей и др.) Вместе с тем, в соответствии с принципами деловой предосторожности, практикой риск-менеджмента установлены такие простые правила предотвращения риска, как: не рисковать, если это возможно, и не рисковать большим ради малого.

Оптимизация риска направлена на минимизацию негативных и максимальное использование позитивных последствий рисковых событий и соответственно вероятности их наступления. С точки зрения безопасности оптимизация риска направлена на его снижение. При оптимизации риска должны учитываться критерии риска (технологические, финансовые, юридические, экологические, безопасности и др.), стоимость предпринимаемых действий и законодательные требования, относящиеся к области деятельности.

Перенос риска предусматривает разделение с другой стороной бремени потерь (или выгод) от риска. Передавать часть ответственности за риск целесообразно тем лицам или организациям (например, венчурным компаниям), которые лучше других могут контролировать риск. Теория надежности показывает, что с увеличением числа параллельных звеньев в системе вероятность отказов в ней снижается пропорционально числу этих звеньев. Поэтому перенос риска на других участников повышает надежность в достижении положительных результатов. Способами переноса риска могут быть: страхование рисков, имущества, оборудования, транспорта, строительных объектов и др.; внешние заимствования; фьючерсные сделки; покупка опционов и др. Следует иметь в виду, что перенос риска может создать новый риск (например, банкротство банка, с которым заключен договор о страховании). Кроме того, законодательство или обязательные требования к компании могут ограничивать или запрещать перенос риска (впрочем, как и поручить перенос определенного риска).

Сохранение риска предусматривает принятие бремени потерь или выгод от конкретного риска. Сохранение риска не включает его перенос.

Обработка риска может быть представлена в графической форме, показанной на схеме 2. Указанный на схеме остаточный риск представляет собой риск, остающийся после обработки. Остаточный риск является свидетельством того, что полностью устранить риск практически невозможно. При этом остаточный риск может быть настолько малым, что принятие каких-либо действий в отношении него не будет стоить затраченного времени и труда. Такой риск может считаться допустимым. В остаточный также может быть включен и неидентифицированный риск.

Выбор стратегии в отношении выявленных рисков во многом зависит, в конечном счете, от типа руководителя, являющегося главным риск-менеджером компании. В затруднительных ситуациях руководители ориентированы на более рискованные решения, если уверены в профессиональности исполнителей. Известно, что коллективные решения являются, как правило, более рискованными, чем индивидуальные, поскольку здесь присутствует социально-психологический эффект «рассеивания» ответственности.

Коммуникация риска — процесс обмена информацией о риске или совместное использование этой информации лицами, принимающими решение, и другими причастными лицами. Информация о риске может касаться его природы, вероятности, формы, тяжести, приемлемости, мероприятий или других аспектов риска. В этом контексте коммуникацию риска следует рассматривать как обеспечивающий процесс в отличие от процессов идентификации, анализа, оценивания и обработки риска, которые следует отнести к основным процессам СУР.

Согласно ГОСТ Р 51897—2002, управление риском может включать мониторинг, переоценку и действия, направленные на обеспечение соответствия принятым решениям.

Формирование СУР в компании предполагает принятие политики и установление целей в области рисков, планирование работ в системе, обеспечение функционирования, анализа и улучшения системы. СУР должна быть надлежащим образом документирована. Ответственность за разработку и внедрение СУР должна возлагаться на специально назначенного представителя руководства (главного риск-менеджера). По мнению руководителей зарубежных корпораций сегодня надо вводить в компании позицию риск-менеджера, который мог бы взять на себя выработку рекомендаций по принятию рискованных решений в противовес таким риск-менеджерам, которые любой ценой пытаются избежать любого риска. В ряде случаев целесообразно, чтобы такому риск-менеджеру была придана группа специалистов (в западной практике такие группы называют комитетами по риск-менеджменту). Группа риск-менеджмента должна взаимодействовать со всеми подразделениями компании, помогая им провести моделирование рисков.

Грамотно построенную систему управления риска необходимо рассматривать как один из компонентов хорошего корпоративного менеджмента, а не как простое его дополнение. Существенно, что созданная в интересах компании и ее заинтересованных сторон, СУР предотвращает утрату важных для бизнеса активов, помогает избежать противоречий с законодательством и сохранить деловую репутацию компании на рынке. При этом следует исходить из того, что потери от отсутствия в компании менеджмента риска могут быть несоизмеримо большими, чем затраты на его осуществление.

Интегрированная модель управления рисками предприятий (COSO: рекомендации Комиссии Тредвея).

Комитета спонсорских организаций COSO был образован в 1985 г. при поддержке Национальной комиссии по вопросам мошенничества в финансовой отчетности (комиссия Тредвея). Комиссия Тредвея была организована и финансируется совместно пятью основными профессиональными бухгалтерскими ассоциациями и институтами США – Американским институтом дипломированных общественных бухгалтеров (AICPA), Американской ассоциацией бухгалтеров (AAA), Международной ассоциацией финансовых руководителей (FEI), Институтом внутренних аудиторов (IIA) и Институтом бухгалтеров по управленческому учету (IMA). Первоначально председателем Комиссии был Джеймс С. Тредвей-младший, исполнительный вице-президент и генеральный советнтк Paine Webber Incorporated и бывший комиссар США по ценным бумагам и биржам (отсюда неофициальное название «Комиссия Тредвея»). Дэвид Л. Лэндситтел является нынешним Председателем COSO, он сменил Лари Е. Риттенберга.

Рассмотрим методы управления рисками компаний на примере рекомендаций стандарта Комитета спонсорских организаций COSO. Комиссия Тредвея, изучив информацию о финансовой отчетности за период с октября 1985 г. по сентябрь 1987 г., в октябре 1987 г. опубликовала «Доклад Национальной комиссии по вопросам мошенничества в финансовой отчетности» с выводами и рекомендациями. В результате этого был сформирован Комитет спонсорских организаций компанией Coopers&Lybrand для изучения вопроса и подготовки доклада о концептуальных основах внутреннего контроля. В сентябре 1992 г. четвертый раздел доклада «Концептуальные основы внутреннего контроля» был опубликован COSO и в 1994 г. переиздан с небольшими поправками. В докладе были представлены общее определение внутреннего контроля и его модель, с которой системы внутреннего контроля могут сравниваться, чтобы совершенствоваться. Этот отчет стал одним из первоначальных стандартов, который американские компании используют для оценки соответствия Акту о противодействии иностранным коррупционным практикам. Согласно опросу журнала «Финансовый директор», проведенному в 2006 г., 82 % респондентов – руководителей компаний использовали модель внутреннего контроля, предложенную COSO.

Модель COSO предполагает, что внутренний контроль:

- представляет собой процесс; это средство для достижения цели, а не сама цель;

- зависит от людей, представляя собой не только политики, руководства и формы, но и работников на всех уровнях организации;

- обеспечивает руководству и совету компании лишь достаточную уверенность, но не абсолютные гарантии;

- направлен на достижение целей в одной или нескольких отдельных, пересекающихся категориях.

Модель COSO определяет внутренний контроль как процесс, осуществляемый советом директоров, менеджментом и остальным персоналом компании, предназначенный для обеспечения «разумной уверенности» относительно достижения целей в следующих категориях:

- эффективность и продуктивность операций;

- надежность финансовой отчетности;

- соблюдение законов и правил.

Внутренний контроль является разновидностью человеческой деятельности и, следовательно, не исключает возможность ошибки в процессах или суждениях. Он может быть изменен в результате либо сговора между работниками, либо давления высшего руководства, что определяет ограничения по его применению. Журнал «Финансовый директор» сообщил, что «одна из самых больших проблем – ограничения внутреннего аудита в одной из трех ключевых целей модели. В модели COSO эти цели применяются к пяти ключевым компонентам (мониторинг, информация и коммуникации, средства контроля, оценка рисков и контрольная среда). Если учесть число возможных вариантов, то число проверок может выйти из-под контроля» По сообщению журнала «Финансовый директор», многие компании создают собственные модели «риск-контроль» на основе модели COSO и изменяют ее, фокусируя внимание на компонентах, которые непосредственно относятся к закону Сабейнса - Оксли.

30 июля 2002 г. Президент США Буш подписал закон Сарбейнса – Оксли, который представляет собой одно из значительных событий по изменению федерального законодательства по ценным бумагам за последние 60 лет. Закон ужесточает требования к финансовой отчетности и процессу ее подготовки. Закон применяется для всех эмитентов: для всех компаний, ценные бумаги которых зарегтсьрированы Комиссией по ценным бумагам и биржам США вне зависимости от места регистрации и деятельности компании.

Период разработки концептуальной базы по управлению рисками был отмечен в США рядом корпоративных скандалов и банкротств, получивших широкую огласку и принесших значительные убытки инвесторам, персоналу компаний и другим заинтересованным сторонам. Следствием этого стала потребность в создании концептуальной базы по управлению рисками, устанавливающей основные пинципы и концепции, общую терминологию, четкие указания и рекомендации. Одним из последствий этих событий стало принятие закона Сарбейнса-Оксли в США. Аналогичные законы (а также стандарты и другие документы) были приняты в конце 1990-х или начале 2000-х гг. в странах Европы, Африки, в Австралии, Японии, Канаде, России и готовятся к принятию в других странах. Данный закон расширяет давно существующее требование к открытым акционерным обществам по созданию и поддержанию систем внутреннего контроля, возлагая на руководство компаний обязанность представлять информацию об эффективности этих систем, а на независимого аудитора – удостоверять представленные сведения.

Выдержавший проверку временем документ «Концептуальные основы внутреннего аудита» выступал в качестве стандарта COSO представления отчетности. В 2001 г. COSO инициировал новый проект COSO II по разработке концептуальных основ управления рисками для использования менеджментом компаний при оценке системы управления рисками и ее дальнейшем усовершенствовании. Для реализации проекта была привлечена компания PricewaterhoseCoopers. В 2004 г. COSO публикует «Концептуальные основы управления рисками организаций»Ю считая, что эта модель продолжает рассмотрение вопросов внутреннего контроля, при этом акцент делается на более широком понятии управления рисками. Концептуальная основа управления рисками организаций по-прежнему направлена на достижение целей организации, однако теперь включает четыре категории:

- стратегические цели – цели высокого уровня, соотнесенные с миссией/видением организации;

- операционные цели – эффективное и результативное использование ресурсов;

- цели в области подготовки отчетности – достоверность отчетности;

- цели в области соблюдения законодательства – соблюдение применимых законодательных и нормативных актов.

Данный документ не заменяет, а включает «Концептуальные основы внутреннего аудита» в качестве основной части. Поэтому компании могут принять решение использовать документ в целях как решения задач по внутреннему контролю, так и перехода к более широкому процессу управления рисками. На основе рекомендованных концептуальных основ или принципов управления рисками разрабатывается более детальный план «Регламент регулирования рисков» - документ, содержащий ключевые моменты стратегии управления рисками, некие правила принятия решений, иными словами, общие положения для конкретной компании по отношению к управлению риском.

Цель регламента – создание взвешенного и обоснованного подхода к формированию риск-стратегии компании, органически вписанной в структуру бизнеса компании и способствующей сбалансированности ее профиля риск-доходность.

Организацию системы управления рисками компании Регламент обеспечивает на основе ряда принципов.

1. Глубокая интегрированность означает концентрацию управления рисками на уровне руководства с одновременным делегированием полномочий, предполагающим вовлечение в данный процесс всех структурных и функциональных подразделений компании.

2. Непрерывность процесса предполагает его осуществление на постоянной основе и вне зависимости от экспертных оценок менеджеров компании относительно его необходимости в сложившейся на текущий момент ситуации.

3. Расширенность предполагает оценку и минимизацию всех рисков компании, без ограничения только страхуемыми и финансовыми.

В 2006 г. в помощь для малого и среднего бизнеса COSO опубликовал доклад «Внутренний контроль подготовки финансовой отчетности (ICoFR). Руководство для небольших публичных компаний», который не имеет целью заменить модель, но дает указания о том, как ее применять.

Российским обществом управления риском («Русриск») кроме рекомендаций COSO в качестве базового рассматривается Стандарт по управлению рисками Федерации европейских ассоциаций риск-менеджеров (FERMA), который является совместной разработкой (2002) Института риск-менеджмента (IRM), Ассоциации риск-менеджмента и страхования (IURMIC) и национального форума по риск-менеджменту в общественном секторе (ALARM).

В отличие от документа COSO в части применяемой терминологии стандарт FERMA придерживается подхода, принятого в документах Международной организации по стандартизации (Руководство ИСО/МЭК 73:2002. Менеджмент риска. Термины и определения). В частности, риск определяется не развернуто и менее детально, а именно: «комбинация вероятности события и его последствий». Это ограничивает возможности анализа рисков. Вместе с тем в стандарте FERMA риск-менеджмент рассматривается как центральная часть стратегического управления компанией, задачей которой является идентификация рисков и управление ими. При этом отмечается, что риск-менеджмент как единая система управления рисками должна включать в себя:

- программу контроля за выполнением поставленных задач;

- оценку эффективности проводимых мероприятий;

- систему поощрения на всех уровнях организации в соответствии с принятыми международными нормами.

Стандарт FERMA выделяет четыре группы рисков организации: стратегические, операционные и финансовые риски, а также опасности.

Стандарты COSO в большей мере предназначены для приложения в корпоративных структурах, активно участвующих в биржевой торговле. Стандарт FERMA предлагается использовать корпорациям, в большей мере задействованным в производственной сфере или, говоря современным языком, в реальном секторе экономики. Поэтому «Русриск» выбрал стандарт FERMA в качестве базового.

Итак, подведем итоги.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 20015; Нарушение авторских прав?; Мы поможем в написании вашей работы!