КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы бухгалтерского учета. Способы исправления ошибок в учетных регистрах

|

|

|

|

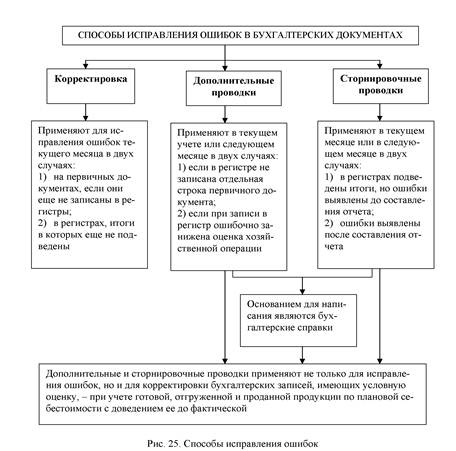

Способы исправления ошибок в учетных регистрах

Форма бухгалтерского учета определяется структурой учетных регистров, способом записи в них, последовательностью связи между документами и регистрами с целью группировки и обобщения бухгалтерской информации.

Организации имеют право самостоятельно выбрать форму бухгалтерского учета в соответствии со своей учетной политикой. Основными признаками, определяющими ту или иную форму учета, являются: виды применяемых регистров, взаимосвязь между ними; последовательность и способы записи в них; применение средств вычислительной техники.

В историческом развитии форм бухгалтерского учета прослеживается тенденция к неуклонному разделению учетного труда.

Все применяемые в настоящее время формы бухгалтерского учета возникли из староитальянской, или венецианской, школы. Хотя они существенно отличаются от своих предшественниц, назначение их одинаково - регистрация фактов предпринимательской деятельности, группировка однородных данных, их распределение одновременно по синтетическим и аналитическим счетам, подсчет оборотов и остатков на счетах, составление заключительного баланса и других форм отчетности.

Основными отличительными признаками, определяющими отдельные формы бухгалтерского учета, являются: внешний вид и строение учетных регистров. Формы бухгалтерского учета постоянно совершенствуются.

В настоящее время известны следующие формы бухгалтерского учета:

• мемориально-ордерная;

• журнально-ордерная;

•упрощенная;

• автоматизированная..

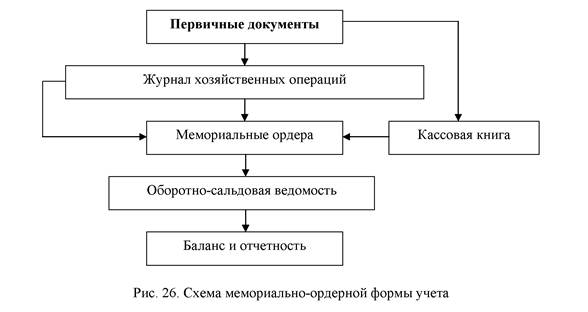

Мемориально-ордерная форма учета самая распространенная

Сущность мемориально-ордерной формы учета заключается в том, что на основе первичных документов, отражающих хозяйственные операции, составляются мемориальные ордера. Эти первичные документы представляют собой указание, подписанное главным бухгалтером, о том, в какие синтетические и аналитические счета следует провести записи по хозяйственным операциям.

Мемориальный ордер может составляться на основании как основного документа, так и группы однородных документов. По мере составления мемориальные ордера регистрируются в регистре, который называется регистрационным журналом.

После составления мемориальных ордеров и регистрации в регистрационном журнале хозяйственные операции отражаются на синтетических счетах.

Аналитический учет при мемориально-ордерной форме учета ведется параллельно синтетическому и независимо от него на основе документов, прилагаемых к мемориальным ордерам. Регистрами аналитического учета являются карточки.

Правильность синтетического и аналитического учета проверяется путем сверки оборотных ведомостей по синтетическим и аналитическим счетам.

Достоинствами применения мемориально-ордерной формы учета являются наглядность, удобство применения в организациях с небольшим количеством учетной документации за текущий период. Недостатками являются раздельное ведение хронологических, синтетических и аналитических счетов, многократная запись одной и той же операции в разных регистрах.

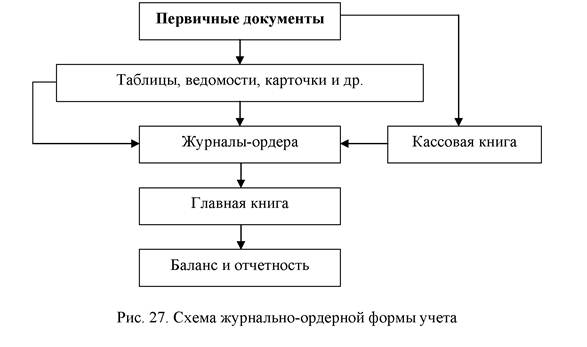

Журналъно-ордерная форма впервые описана в 1952 г. и завершает этап развития форм ручной регистрации хозяйственных операций. При журнально-ордерной форме бухгалтерского учета хозяйственные операции записываются в журналах-ордерах и различного рода накопительных и группировочных ведомостях, построенных по шахматному принципу (рис.)

По своему строению различают два вида журналов-ордеров:

• в первом отражаются операции по кредиту одного синтетического счета по каждому первичному документу или по итогам за день;

• во втором отражаются операции по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию, для каждого из которых отведен раздел.

Таким образом, в основу построения журналов-ордеров и накопительных, и группировочных ведомостей положен кредитовый признак регистрации хозяйственных операций: данные первичных документов фиксируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, на основании которой составляется бухгалтерская отчетность.

Преимущества журнально-ордерной формы учета:

• значительно сокращается объем учетной работы по сравнению с мемориально-ордерной формой учета;

• повышается оперативность и наглядность.

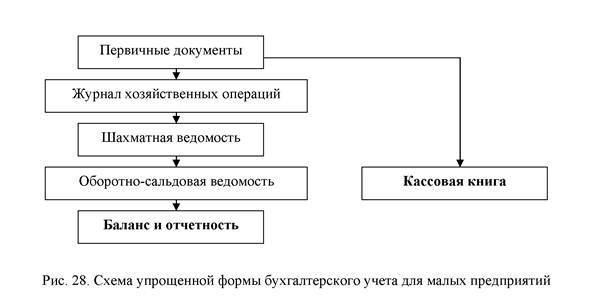

Упрощенная форма учета применяется в организациях малого бизнеса, к которым согласно ФЗ № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в РФ» относятся коммерческие организации:

1) в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных, организаций, благотворительных и иных фондов не превышает 25%;

2) доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%;

3) средняя численность работников за отчетный период не превышает 100 чел.;

4) выручка от реализации без НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения – 400 млн. руб.

Организация учета по упрощенной форме учета построена на основе сокращенного рабочего плана счетов и специальных регистров бухгалтерского учета или без использования последних.

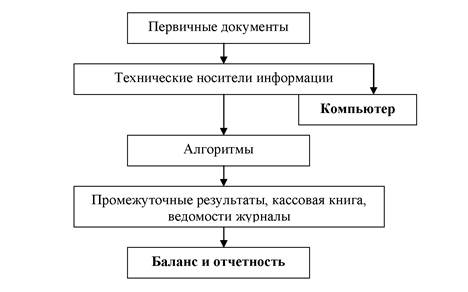

Автоматизированная форма бухгалтерского учета – совокупность разных форм, позволяет выйти на более высокий уровень организации бухгалтерского учета.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 899; Нарушение авторских прав?; Мы поможем в написании вашей работы!