КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дисконт

|

|

|

|

Говоря о дисконте мы имеем ввиду облигации купленные ниже номинала. Доход по ним образуется как разница между номиналом и ценой продажи.

Д = N – Цпр.

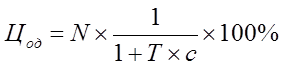

Важным при продаже дисконтной облигации для эмитента является установление эмиссионной цены. При расчете берется в расчет номинал и базовая норма доходности (ставка рефинансирования). Подсчет этой цены называется дисконтированием и осуществляется по формуле:

|

где Цод— цена продажи облигации с дисконтом, руб.;

N -номинальная цена облигации, руб.;

Т - число лет, по истечении которых облигация будет погашена;

с — норма ссудного процента (или ставка рефинансирования), %;

Если облигация продается выше номинала, это означает, что она продается с премией.

2. Купон - право на доход.

Купонный период – это время по истечении которого можно реализовать право на доход.

Максимальный купонный период равен 1 году, если купонный период меньше, то инвестор получает промежуточный доход, который не может быть больше годового.

Размер дохода берется в % к номиналу.

Купонная ставка может быть двух видов:

Ø фиксированная (устанавливается при эмиссии – ПД постоянный доход);

Ø переменная (например, когда необходимо разместить облигации, но на них нет спроса, тогда для привлечения инвесторов устанавливается переменный купонный доход, особенно для долгосрочных облигаций).

В России обычно переменный купонный доход ориентирован:

Ø до кризиса на ставки ГКО

Ø после на ставку рефинансирования ЦБ РФ, уровень инфляции.

В международной практике купонный доход сориентирован на ставку LIBOR(ЛИБОР) - ставка предложения на лондонском межбанковском рынке депозитов. Например, купонная ставка выше ставки ЛИБОР на 4% - ЛИБОР + 4 %.

3. Индексация номинала.

Суть состоит в том, что купонная ставка, как правило, ориентирована на государственный инфляционный индекс, ставку рефинансирования ЦБ РФ.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 500; Нарушение авторских прав?; Мы поможем в написании вашей работы!