КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ доходности акций

|

|

|

|

Анализ доходности облигаций.

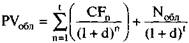

Базисная модель оценки текущей стоимости облигаций с перио дической выплатой процентов выглядит следующим образом:

где PVo6jI — текущая стоимость облигаций с периодической выплатой процентов;

CFn — сумма полученного процента в каждом периоде (произведение номинала облигации на объявленную ставку процента (No6jI • к);

No6jI — номинал облигации, погашаемый в конце срока ее обращения (t);

к — годовая купонная ставка процента.

Модель оценки текущей стоимости привилегированных и простых акций со стабильным (фиксированным) уровнем дивидендов определяется отношением суммы годового дивиденда к рыночной норме доходности:

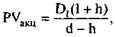

Текущая стоимость акций с равномерно и постоянно возрастающим уровнем дивидендов определяется следующим образом (модель Гардона):

где D, — сумма последнего выплаченного дивиденда;

h — темп прироста дивидендов в виде десятичной дроби.

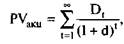

Для оценки текущей стоимости простой акции со стабильной выплатой дивидендов при ее использовании в течение неограниченного периода времени применяют обычно следующую модель:

где PVaKU — текущая стоимость акции, используемой в течение неопределенного периода времени;

Dt — предполагаемая к получению сумма дивидендов в t-м периоде;

d — альтернативная норма доходности в виде десятичной дроби;

t — число периодов, включенных в расчет.

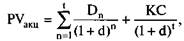

Текущая стоимость акций с колеблющимся уровнем дивидендов определяется следующим образом:

где Dj — Dn — сумма дивидендов, прогнозируемая к получению в n-м периоде. Для определения текущей стоимости акций, используемых в течение определенного срока, используется следующая модель:

где КС — курсовая стоимость акции в конце периода ее реализации; п — число периодов использования акции.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 470; Нарушение авторских прав?; Мы поможем в написании вашей работы!