КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция №18. Тема: «Формы и виды контроля за первичными учетными документами». «Этапы бухгалтерской обработки и подготовки первичной учетной документации»

|

|

|

|

В процессе совершения хозяйственных операций, оформляемых первичными учетными документами, бухгалтерия ведет контроль за правильностью, достоверностью и точностью их отражения. Формы контрольных мероприятий, используемых в бухгалтерском учете, представлены на рис. 1.

Рис. 1. Формы контроля за первичными учетными документами

Предварительный контроль осуществляется в процессе совершения хозяйственных операций на стадии оформления как распорядительных, так и оправдательных (исполнительных) первичных учетных документов. Особая значимость предварительного контроля за заполнением первичных учетных документов определяется тем, что большинство документов, не относящихся к документам бухгалтерского оформления, формируется оперативными работниками, материально ответственными лицами.

Целью предварительного контроля является обеспечение законности хозяйственных операций, правильности их оформления, недопущения хищений, недостач, приписок и других злоупотреблений со стороны должностных лиц.

Ответственность за организацию предварительного контроля за первичными учетными документами несет главный бухгалтер. В соответствии с нормами Федерального закона "О бухгалтерском учете" главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников.

Предварительный контроль за документальным оформлением хозяйственных операций проводится путем просмотра и визирования главным бухгалтером всех распорядительных документов (договоров, приказов, распоряжений и др.).

Документы, являющиеся основанием для приема и выдачи денежных средств в наличной и безналичной формах, подписываются главным бухгалтером. Без его подписи они считаются недействительными. Подпись главного бухгалтера является обязательной также на документах, в соответствии с которыми возникают и погашаются финансовые и кредитные обязательства организации. После составления все первичные учетные документы представляются в бухгалтерию и служат основанием для записей в регистрах аналитического и синтетического учетов.

Последующий контроль за первичными учетными документами проводится в процессе бухгалтерской обработки и подготовки документации к последующей группировке и обобщению учетной информации.

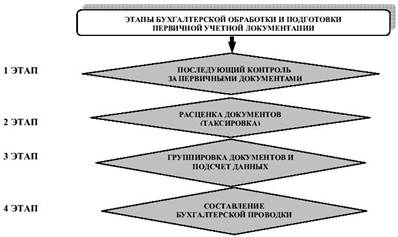

Бухгалтерская обработка и подготовка первичной учетной документации включает четыре этапа (рис.2).

Рис. 2. Этапы бухгалтерской обработки и подготовки первичной учетной документации.

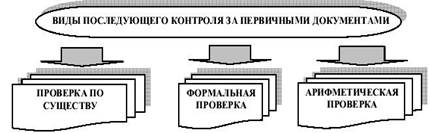

1 ЭТАП: Последующий контроль организуется для оправдательных документов как внутреннего, так и внешнего характера. Обычно такой контроль ведется работниками бухгалтерской службы, функциональные обязанности которых состоят в ведении бухгалтерского учета по отдельным участкам. Последующий контроль включает проверку первичных учетных документов по существу, формальную проверку и арифметическую проверку (рис. 3).

Рис. 3. Виды последующего контроля за первичными учетными документами

Проверка по существу предполагает установление законности и экономической целесообразности хозяйственной операции и является логическим завершением предварительного контроля за документацией. На стадии проверки по существу организуется контроль за сохранностью активов, устанавливается персональная ответственность лиц, подписавших первичные документы.

Формальная проверка первичных учетных документов исходит из необходимости соблюдения формальных требований к оформлению хозяйственной операции и заполнению соответствующего документа. Она состоит в следующем:

- в установлении того, использована унифицированная форма первичного документа или форма документа разработана в организации и утверждена в приказе руководителя об учетной политике;

- в определении полноты и правильности заполнения всех реквизитов первичного документа;

- в выявлении соответствия данных, приведенных в распорядительных документах, данным оправдательных (исполнительных) документов;

- в установлении наличия и подлинности подписей лиц, составивших первичный документ;

- в определении правильности записей в документах;

- в выявлении своевременности оформления первичным документом хозяйственной операции;

- в установлении своевременности представления первичных документов в бухгалтерскую службу в соответствии с графиком документооборота.

Формальная проверка имеет достаточно большое значение для выявления фактов неправомерных действий (хищений, сокрытия недостач и сверхнормативных потерь ценностей) со стороны материально ответственных лиц и других работников организации. Об этом могут свидетельствовать факты неправильного оформления документов, использования первичных документов, составленных с ошибками, не соответствующих междуведомственным унифицированным формам; несвоевременного составления и представления документов в бухгалтерию; подписания документов лицами, не утвержденными в приказе руководителя организации, и другие факты. Такие случаи должны сопровождаться установлением их причин и виновных лиц, принятием мер по повышению ответственности лиц, составляющих документы, и ответственных за хозяйственные операции.

Арифметическая проверка включает проверку правильности приведенных цифровых значений показателей и арифметических расчетов, выполненных в первичных учетных документах. На основании арифметической проверки устанавливают правильность количественной характеристики отраженных в них хозяйственных операций. Проверке подвергаются не только документы, составленные в самой организации (внутренние документы), но и поступившие от других организаций и физических лиц (внешние документы).

Первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, передаются главному бухгалтеру организации для принятия решений.

Таким образом, проведение разнообразных видов проверок первичных учетных документов позволяет реализовать задачи бухгалтерского учета по обеспечению пользователей достоверной учетной информацией.

2 ЭТАП: Расценка (таксировка) первичных учетных документов, представляющая второй этап бухгалтерской обработки и подготовки документов, выполняется в связи с тем, что в бухгалтерском учете, наравне с обязательным денежным измерителем хозяйственных операций, используются натуральные показатели. Они содержатся в первичных учетных документах, дают возможность всесторонне охарактеризовать хозяйственную операцию, необходимы для ведения аналитического учета. Для получения денежного измерителя хозяйственной операции в первичном документе проставляется цена и рассчитывается сумма, т. е. происходит денежная оценка хозяйственной операции, называемая расценкой или таксировкой первичного документа.

3 ЭТАП: Группировка и подсчет данных. Данный этап необходим для формирования сводной информации за определенный временной период внутри отчетного месяца по данным первичных документов: смену, день, пятидневку, декаду. Документы группируются по определенным признакам (по содержанию хозяйственной операции, по датам, по материально ответственным лицам и др.). По каждой группе первичных документов подсчитывают итоговые данные.

Подсчитанные данные используют для составления сводных документов: группировочных и накопительных ведомостей, а также ведомостей, содержащих установленную совокупность учетных показателей, для оперативного контроля и принятия управленческих решений.

По исчисленным данным в сводных и накопительных документах, а также непосредственно в самих первичных документах составляют бухгалтерские проводки (рис. 4).

Рис. 4. Составление бухгалтерских проводок

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания дебетуемого и кредитуемого счетов, а также суммы по отдельной хозяйственной операции или их совокупности. Возможно составление бухгалтерских проводок на основании записей в учетные регистры аналитического и синтетического учетов либо в регистры, совмещающие записи в аналитическом и синтетическом разрезах.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату записи в учетный регистр, при использовании электронных вычислительных машин - оттиск соответствующего штампа. Все документы, приложенные к приходным и расходным кассовым ордерам, документы для начисления заработной платы подлежат обязательному погашению штампом "Получено", "Оплачено" с указанием даты.

Движение первичных учетных документов, регистрирующих хозяйственные операции, должно быть упорядочено и организовано по определенным правилам. Порядок передачи первичных документов для текущего ведения учета, контроля за хозяйственной деятельностью, составления бухгалтерской отчетности регламентируется в самой организации.

Движение первичных документов в процессе их формирования, оперативного использования, бухгалтерской подготовки и обработки от составления (внутренние документы) или получения от других организаций (внешние документы) до передачи в архив после использования для формирования учетных регистров называется документооборотом. Стадии документооборота в организации представлены на рис. 5.

Рис. 5. Стадии документооборота

Порядок документооборота на предприятии определяется главным бухгалтером. Распоряжения главного бухгалтера по своевременному оформлению хозяйственных операций, представлению необходимых документов и сведений обязательны для всех работников. Строгая дисциплина в оформлении хозяйственных операций, порядок документооборота, персональная ответственность каждого работника за составление и использование первичных документов, соблюдение графика прохождения документов являются важной предпосылкой достоверности бухгалтерских данных, полноты информационной учетной совокупности, сохранности имущества организации, эффективности управленческой деятельности.

Рациональная организация бухгалтерского учета включает планирование выполнения учетных работ. План организации учетных работ, составляемый главным бухгалтером, обеспечивает своевременное получение учетных данных, характеризующих результаты работы и позволяющих своевременно составлять и представлять бухгалтерскую и налоговую отчетность внутренним и внешним пользователям, а также внутреннюю отчетность для управленческих нужд.

В составе плана организации учетных работ формируется график документооборота, в котором определяется последовательность движения первичных документов:

- кто и в каком порядке составляет документы;

- куда и в какие сроки они передаются;

- какие учетные записи выполняются по данным этих документов;

- где и в течение какого срока они должны храниться после использования в соответствии с назначением.

График документооборота, разработанный главным бухгалтером и утвержденный приказом руководителя организации, оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации составляют и представляют в бухгалтерию документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, в которые они представляются.

Первичные учетные документы вместе с регистрами бухгалтерского учета и формами отчетности подлежат обязательной сдаче в архив. До этого они должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах. Лица, ответственные за их хранение, назначаются главным бухгалтером.

Обработанные первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке в пачки и оформляются справкой для архива.

Приходные и расходные кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним первичными документами (платежными поручениями, платежными требованиями и др.) подбираются в хронологическом порядке, переплетаются во избежание их утраты или злоупотреблений.

Отдельные виды документов (по начислению заработной платы - наряды на сдельную работу, сменные рапорты, рапорты о выработке и др.) могут храниться непереплетенными. Они подшиваются в папках.

Выдача первичных учетных документов, регистров бухгалтерского учета, форм отчетности из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается. В отдельных случаях выдача может производиться по распоряжению главного бухгалтера.

Сроки хранения первичных учетных документов устанавливаются в соответствии с правилами ведения архивных дел, но не менее пяти лет.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 6169; Нарушение авторских прав?; Мы поможем в написании вашей работы!