КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет процесса производства

|

|

|

|

Д–20 «Основное производство

Д–20 «Основное производство

К–16 «Отклонение в стоимости материальных ценностей» – методом «Красное сторно»;

- при перерасходе – дополнительной записью.

· Списываются отклонения плановой себестоимости от фактической по израсходованным на производство материалам:

К–16 «Отклонение в стоимости материальных ценностей» – «Красное сторно».

После завершения процесса заготовления начинается вторая стадия кругооборота средств – стадия производства. Процесс производства представляет собой совокупность операций по изготовлению продукции. Сумма всех затрат на производство продукции образует ее себестоимость. Учет затрат на производство продукции и калькулирование ее себестоимости является одним из основных в работе бухгалтерии, так как в процессе производства создается новая стоимость.

Другими словами, процесс производства представляет собой соединение двух элементов производства – средств производства и рабочей силы. Отсюда следует, что для функционирования процесса производства продукции необходимы затраты рабочей силы и средств производства.

Затраты на оплату живого труда, а также затраты на потребление средств труда и предметов труда в процессе производства, называются издержками производства.

С целью правильности организации учета затрат на производство по объектам планирования и учета, обоснованного нормирования, планирования, организации контроля за затратами, проведение детального анализа с целью принятия необходимых управленческих решений, связанных с эффективностью использования ресурсов организации, издержки производства классифицируют по различным признакам (рисунок 5.3):

По экономическому содержанию затраты делятся на затраты средств труда, предметов труда и затраты живого труда. Такая классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства.

|

Рисунок 5.3 – Классификация затрат

По отношению к технологическому процессу производства затраты делятся на основные и накладные расходы.

Основные затраты непосредственно связаны с технологией производства продукции. Сокращение основных расходов возможно в определенных нормах и связано конкретно с технологическими условиями производства. К ним относятся затраты на оплату труда производственных работников, сырье и материалы, затраты на содержание основных производственных фондов и др.

К накладным расходам относятся затраты, связанные с организацией, обслуживанием и управлением производства. При улучшении организации производства расходы по управлению можно сократить без ущерба производству.

По способу отнесения на объекты производства и калькуляции затраты делятся на прямые и косвенные.

Прямые затраты, которые связаны непосредственно с производством одного вида продукции (работ, услуг) и включаемые в себестоимость единицы продукции (работ, услуг) в прямом порядке. Например, расход сырья на производство конкретной продукции и др.

Косвенные расходы, также как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т.е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др.

По отношению к объему производства затраты делятся на условно-переменные и условно-постоянные.

К условно-переменным затратам относятся затраты, которые в зависимости от изменений объемов производства продукции изменяются в прогрессивном или дегрессивном порядке. К ним относятся прямая оплата труда, прямые затраты материалов и др.

К условно постоянным затратам относятся те затраты, которые остаются в целом неизменными, несмотря на функциональные изменения деятельности (объемов продукции, работ). К ним относятся административно-управленческие расходы на уровне организации в целом и др.

По составу и степени однородности затраты делятся на элементные и комплексные статьи.

Под элементными понимаются затраты на производство продукции, которые не могут быть разложены на основные части. Элемент выражает однородный вид затрат. Сюда можно отнести оплату труда, амортизацию и т.д.

Комплексными называются такие расходы, состав которых неоднороден, они включают разные виды затрат, но в калькуляции показаны общей суммой, К ним относятся затраты на содержание автотранспортного хозяйства, работы и услуги других вспомогательных производств.

По длительности действия затраты делятся на текущие и периодические.

Текущие затраты обеспечивают ход производственного процесса, а длительность их действия не превышает отчетный период.

Периодические затраты производятся периодически и обеспечивают ход производственного процесса в течение ряда лет (в сельском хозяйстве затраты на удобрения и др.).

По отношению к планированию затраты делятся на нормативные (плановые) и отклонения от нормативных (плановых) затрат.

Нормативные (плановые) затраты – это прогрессивные нормы (лимиты), нормативы производственных затрат, которые разрабатываются до начала производственного процесса и используются при исчислении плановой или нормативной калькуляции. Нормативная калькуляция используется при организации нормативного метода производственного учета затрат.

При этом методе отклонения от нормативных затрат выявляются путем использования сигнальной документации, инвентаризации и другим путем. Путем суммирования (вычитания) отклонений затрат с нормативными затратами по соответствующим статьям определяют фактические затраты.

По месту возникновения, видам продукции (работ, услуг) затраты делятся на хозяйственные, центра ответственности, конкретного объекта калькуляции.

Хозяйственные затраты – это затраты, формирующие полную себестоимость продукции.

Затраты центра ответственности – формирующие бригадную (цеховую) себестоимость.

Затраты конкретного объекта калькуляции – издержки по производству отдельного вида продукции (работ, услуг).

Основными задачами учета затрат в процессе производства являются: организация учета всех элементов и статей затрат в разрезе каждого объекта учета; систематизация и группировка всех необходимых данных для исчисления себестоимости продукции и для системы управления с целью принятия оперативных решений; полнота учета выпуска продукции (работ, услуг); обеспечение учета затрат по центрам ответственности и организация постоянного контроля за ходом производственных процессов; выявление и мобилизация внутренних резервов для снижения себестоимости продукции, повышения производительности труда и окупаемости затрат продукцией.

По значению произведенной продукции, виду деятельности и выполняемых работ в производственных организациях различают основное и вспомогательное производство. Основным производством считается вид основной деятельности организации, которым она занимается согласно своего устава. Например, в сельском хозяйстве к основному виду производства относятся растениеводство, животноводство, промышленное производство, в промышленности – конкретные виды производства. К вспомогательным производствам относятся производства, созданные для обслуживания основных производств: машинно-тракторный парк, ремонтно-техническое производство, автотранспортное хозяйство, водоснабжение, электроснабжение, теплоснабжение и др.

В крупных экономических субъектах весьма широкое распространение нашли обслуживающие производства и хозяйства, предназначенные обслуживать бытовые и социально-культурные нужды персонала организаций. К ним относятся: бани, прачечные, столовые, пекарни, детские дошкольные учреждения, поликлиники и т.п. В связи с этим учет должен обеспечивать раздельное отражение затрат по всем видам деятельности, объектам производства, но должен быть подчинен интересам системы управления эффективностью производства основных видов деятельности.

В связи с этим в системе бухгалтерского учета используются ряд специальных счетов учета затрат:

· 20 «Основное производство»;

· 21 «Полуфабрикаты собственного производства»;

· 23 «Вспомогательные производства»;

· 25 «Общепроизводственные расходы»;

· 26 «Общехозяйственные расходы»;

· 28 «Брак в производстве»;

· 29 «Обслуживающие производства и хозяйства».

Себестоимость отдельных видов продукции, работ и услуг формируется на соответствующих аналитических счетах, открываемых к счетам синтетического учета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Обычно на предприятиях создаются два вида производств: основное производство и вспомогательное.

Основное производство предназначено для изготовления продукции, выполнения работ и оказания услуг, обозначенной в учетной политике предприятия как основной вид производства. Эта продукция, как правило, реализуется покупателям. В сельском хозяйстве – это продукция растениеводства (зерно, подсолнечник, овощи и т.д.), животноводства (яйца, молоко, мясо и т.д.) и промышленное производство.

Для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, а также для учета затрат на основное производство в плане счетов бухгалтерского учета предусмотрен счет 20 «Основное производство». По дебету данного счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг (материалы, заработная плата производственных рабочих, ГСМ и т.д.), а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, работ, услуг.

Дебетовый остаток по счету 20 показывает стоимость незавершенного производства на начало или конец отчетного периода.

При отсутствии остатков незавершенного производства фактическая производственная себестоимость выпущенной продукции складывается из фактических затрат текущего отчетного периода и определяется по формуле:

С/сф = Зф + Ов, руб/ед, (5.4)

где С/сф – фактическая производственная себестоимость выпущенной продукции, руб.;

Зф – затраты фактические;

Ов – возвратные отходы.

Если по счету 20 имеются остатки незавершенного производства на начало и конец отчетного периода, то фактическая себестоимость продукции определяется по формуле:

С/сф = Он+Зф – Ов – Ок, руб/ед, (5.5)

где Он – остаток незавершенного производства на начало отчетного периода;

Ок – остаток незавершенного производства на конец отчетного периода.

Возвратные отходы – это остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса.

Вспомогательное производство создается для обслуживания основного производства, тем самым, поддерживая главный процесс. Для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства предназначен счет 23 «Вспомогательные производства».

В частности, этот счет используется для учета затрат производства, обеспечивающих:

· обслуживание различными видами энергии;

· транспортное обслуживание;

· ремонт основных средств;

· изготовление инструментов, запасных частей, строительных конструкций и т.д.;

По дебету счета 23 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. По кредиту счета 23 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ, оказанных услуг.

Счет 29 «Обслуживающие производства и хозяйства» предназначен для обобщения информации о затратах, связанных с выпуском продукции, работ, услуг обслуживающими хозяйствами предприятия.

На данном счете могут быть отражены затраты состоящих на балансе предприятия обслуживающих производств и хозяйств, деятельность которых не связана с производством продукции, выполнением работ, оказанием услуг, явившихся целью создания данной организации: ЖКХ (эксплуатация жилых домов, общежитий, прачечных, бань и т.д.); пошивочных и иных мастерских бытового обслуживания; столовых и буфетов; детских дошкольных учреждений (садов, яслей); домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения; научно-исследовательских и конструкторских подразделений. По дебету счета 29 отражаются прямые расходы, связанные непосредственно с выпуском продукции (работ, услуг) выполненными обслуживающими производствами и хозяйствами. По кредиту счета 29 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг.

Счета 20, 23, 29 являются калькуляционными счетами.

Учет затрат по объектам аналитического учета ведут по общеустановленной номенклатуре элементов и статей затрат. На калькуляционных счетах затраты на производство продукции (работ, услуг) собираются не сразу. На них в течение отчетного периода (месяца, квартала) накапливаются прямые затраты нарастающим итогом. Расходы же по обслуживанию производства и управлению предварительно отражаются на двух собирательно-распределительных счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. На этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины и оборудования; заработная плата работников, занятых обслуживанием производства и т.д.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. На этом счете могут быть отражены: административно-управленческие расходы (почтово-канцелярские, телефонные и др. расходы); содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и др. услуг; и т.д.

Эти расходы в конце отчетного периода распределяются по объектам учета затрат и калькуляции пропорционально заработной плате производственных работников или другой базе в соответствии с учетной политикой организации (таблица 5.1).

Таблица 5.1 – Ведомость распределения цеховых и общехозяйственных расходов, руб.

| Объекты учета затрат | Основные затраты на производство | Общепроизводственные расходы | Общехозяйственные расходы |

| А | Z | X | Y |

| Продукция «Б» | |||

| Продукции «В» | |||

| Итого: |

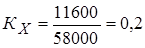

Для распределения общепроизводственных расходов по объектам учета затрат пропорционально сумме основных затрат на производство продукции необходимо исчислить коэффициент распределения по формуле:

, (5.6)

, (5.6)

где Кх – коэффициент распределения общехозяйственных расходов;

ΣХ – сумма общепроизводственных расходов предприятия, руб.;

ΣZ – общая сумма основных (прямых) затрат на производство продукции, руб.

В целях распределения общепроизводственных затрат по объектам учета затрат коэффициент распределения умножают на сумму затрат на производство конкретного вида продукции:

, руб, (5.7)

, руб, (5.7)

где Хб(в) – сумма распределенных общепроизводственных затрат на выращивание продукции «Б» («В»), руб.;

ΣZб(в) – сумма основных (прямых) затрат на производство продукции «Б» («В»), руб.;

· на производство продукции «Б»:

рублей

рублей

· на производство продукции «В»:

рублей

рублей

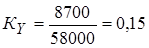

Для распределения общехозяйственных расходов по объектам учета затрат пропорционально сумме основных затрат на производство продукции необходимо исчислить коэффициент распределения по формуле:

, (5.8)

, (5.8)

где Кх – коэффициент распределения общехозяйственных расходов;

ΣY – сумма общехозяйственных расходов предприятия, руб.;

ΣZ – общая сумма основных (прямых) затрат на производство продукции, руб.

В целях распределения общехозяйственных затрат по объектам учета затрат коэффициент распределения умножают на сумму затрат на производство конкретного вида продукции:

, руб, (5.9)

, руб, (5.9)

где Yб(в) – сумма распределенных общехозяйственных затрат на выращивание продукции «Б» («В»), руб.;

ΣZб(в) – сумма основных (прямых) затрат на производство продукции «Б» («В»), руб.;

· на производство продукции «Б»:

рублей

рублей

· на производство продукции «В»:

рублей

рублей

Таким образом, по дебету, например, счета 20 «Основное производство» в конце отчетного периода будут собраны все фактические затраты по производству продукции, а по кредиту – выпуск продукции в оценке по плановой себестоимости или же фактическая себестоимость продукции (зависит от использования технического аспекта учета выпуска продукции, что выбирается в учетной политике организацией). Разница между фактической и плановой себестоимостью списывается при составлении отчетной калькуляции на счета, куда израсходована продукция или на дебет счета «Продажи» при втором варианте учета выпуска продукции.

Счет 21 «Полуфабрикаты собственного производства» предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. По дебету счета 21 отражаются расходы, связанные с изготовлением полуфабрикатов, а по кредиту – отражается стоимость полуфабрикатов, переданных в дальнейшую переработку и проданных другим организациям и лицам.

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве. По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку, по кредиту – отражаются суммы, относимые на уменьшение потерь от брака, а также суммы, списываемые на затраты по производству как потери от брака.

Для учета готовой продукции в Плане счетов бухгалтерского учета предусмотрены счета: 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция».

Счет 40 «Выпуск продукции (работ, услуг)» является активным счетом и предназначен для обобщения информации о выпущенной продукции и выявления отклонений фактической производственной себестоимости этой продукции от нормативной (плановой) себестоимости. Данный счет используется предприятием при необходимости. По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции, а по кредиту – нормативная (плановая) себестоимость выпущенной продукции.

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется предприятиями, организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность. Принятие к учету готовой продукции, изготовленной для продажи, в т. ч. и продукции, частично предназначенной для собственных нужд предприятия, отражается по дебету счета 43, по кредиту счета 43 отражается отгрузка готовой продукции покупателю.

Общая схема учета затрат на производство:

1. Отпущены со склада материалы:

· в основное производство (на изготовление продукции):

Д–20 «Основное производство» К–10 «Материалы»

· на вспомогательное производство:

Д–23 «Вспомогательное производство» К–10 «Материалы»

· на общехозяйственные нужды:

Д–26 «Общехозяйственные расходы» К–10 «Материалы»

· на общепроизводственные нужды:

Д–25 «Общепроизводственные расходы» К–10 «Материалы»

2. Начислена заработная плата работникам:

· работающим на выращивании сельскохозяйственной продукции:

Д–20 «Основное производство»

К–70 «Расчеты с персоналом по оплате труда»

· работающим во вспомогательном производстве:

Д–23 «Вспомогательное производство»

К–70 «Расчеты с персоналом по оплате труда»

· административно-управленческого персонала:

Д–25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

К–70 «Расчеты с персоналом по оплате труда»

3. Начислен единый социальный налог на фонд оплаты труда работников:

· работающих на выращивании сельскохозяйственной продукции:

Д–20 «Основное производство»

К–69 «Расчеты с органами социального страхования и обеспечения»

· работающих во вспомогательном производстве:

Д–23 «Вспомогательное производство»

К–69 «Расчеты с органами социального страхования и обеспечения»

· административно-управленческого персонала:

Д –25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

К–69 «Расчеты с органами социального страхования и обеспечения»

4. Начислена амортизация по производственному оборудованию:

Д–20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

29 «Обслуживающие производства и хозяйства»

К–02 «Износ основных средств»

5. Принята к учету задолженность за потребленную электроэнергию:

Д–20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

29 «Обслуживающие производства и хозяйства»

К–76 «Расчеты с разными дебиторами и кредиторами»

6. По окончании отчетного месяца списываются общепроизводственные и общехозяйственные расходы на основное производство:

Д–20 «Основное производство»

К–25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

(Эти расходы относятся на себестоимость продукции косвенным путем, через установленную базу распределения. Наиболее распространенной базой является основная заработная плата производственным рабочих).

7. По окончании отчетного месяца списываются расходы вспомогательных производств на основное производство:

Д–20 «Основное производство» К–23 «Вспомогательное производство»

8. Выпущена из производства и оприходована на склад готовая продукция:

Д–43 «Готовая продукция», К–20 «Основное производство»

или

Д–40 «Выпуск продукции», К–20 «Основное производство»

Д–43 «Готовая продукция» К–40 «Выпуск продукции»

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 572; Нарушение авторских прав?; Мы поможем в написании вашей работы!