КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способы записей в учетных регистрах

|

|

|

|

Учетные регистры, их сущность и классификация

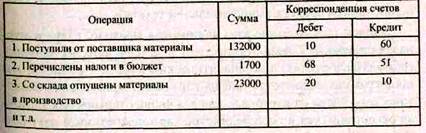

Поступающие в бухгалтерию организации первичные документы проверяются в части правильности арифметических подсчетов, законности и целесообразности оформленных в них хозяйственных операций. Независимо от формы ведения бухгалтерского учета первичным накопителем учетной информации является Журнал учета хозяйственных операций с указанием корреспондирующих счетов, записи в котором отражаются на основании первичных документов. Примерная форма ведения журнала хозяйственных операций приведена на рис.

Журнал учета хозяйственных операций

Затем осуществляются регистрация и экономическая группировка данных в системе синтетических и аналитических счетов бухгалтерского учета.

Для этого сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из первичных документов переносятся в учетные регистры.

Учетными регистрами называются таблицы специальной формы, приспособленные для регистрации первичных документов и обобщения взятой из этих документов информации о наличии и движении имущества предприятия и его обязательств.

Учетные регистры можно классифицировать по внешнему виду; по назначению; по степени обобщения информации; по форме графления; по продолжительности ведения; по степени унификации и т. д.

По внешнему виду учетные регистры делятся на книги, карточки и свободные листы, а также электронные таблицы (при использовании средств вычислительной техники).

Бухгалтерские книги представляют собой сброшюрованные листы бумаги, на которых типографским способом отпечатаны специальные таблицы, предназначенные для регистрации и обобщения информации. Листы нумеруются, а их количество указывается прописью на последней странице книги, подтверждается подписью главного бухгалтера и руководителя предприятия.

Некоторые регистры, например, кассовая книга, до начала работы с ними прошнуровываются. Концы шнура закрепляются с оборотной стороны книги сургучной печатью. Все эти меры предопределяют главные достоинства бухгалтерских книг: незаметно изъять, потерять или заменить прошнурованные и сброшюрованные листы крайне затруднительно.

Однако, в последнее время, в связи с резким увеличением информационного потока процесс его обработки замедляется: привлечь несколько бухгалтеров для регистрации и обработки информации в одной книге невозможно, как невозможно сделать записи в книге с помощью ЭВМ. Это значительно сужает сферу применения данного вида учетных регистров на крупных и средних предприятиях.

Недостатки, присущие бухгалтерским книгам, отсутствуют у карточек и свободных листов.

Карточки – это стандартные листы бумаги или картона небольшого формата, на которые типографским способом нанесены таблицы со специальной графировкой. Их размещают в определенном порядке и хранят в запирающихся ящиках – картотеках.

В отличие от листов бухгалтерской книги карточки не скреплены между собой. Поэтому записи в картотеке могут одновременно производить несколько бухгалтеров, в том числе и с применением ЭВМ. В зависимости от нужд управления и учета карточки позволяют «механически» перегруппировывать находящуюся в картотеке информацию (например, карточки могут быть расставлены в алфавитном порядке; по видам продукции (материалов) и т. д.).

Существенным недостатком является возможность изъять или утерять данный вид регистров. Поэтому для обеспечения контроля за их сохранностью каждой вновь открываемой карточке присваивают порядковый номер и регистрируют в особом реестре.

Свободные листы отличаются от карточек большими размерами и тем, что хранятся в папках. Достоинства и недостатки – те же, что и у карточек.

Использование в бухгалтерской работе средств вычислительной техники позволяет переходить на безбумажные носители информации. В частности, учетные регистры могут формироваться в виде электронных таблиц и храниться в памяти ЭВМ или на дискетах. При необходимости бухгалтер может распечатать их на свободных листах или на карточках.

По назначению (видам записей) учетные регистры делятся на хронологические, систематические и комбинированные.

Записи в хронологических учетных регистрах производятся в календарной последовательности. Примером хронологического регистра служит журнал регистрации хозяйственных операций. Первичные документы записывают в него по мере поступления в бухгалтерию. Никакой группировки данных здесь нет.

В систематических учетных регистрах информация из первичных документов обобщается исходя из экономического содержания хозяйственных операций в разрезе объектов учета. В основе техники ведения таких регистров лежит не время поступления документов в бухгалтерию, а принцип двойной записи операций с помощью системы счетов. Бухгалтер записывает операции в том или ином регистре по конкретному счету (например, в журнал № 1 по счету «Касса» при книжно-журнальной форме учета) или его отдельным составляющим (например, в журналах-ордерах регистрация и обобщение информации из первичных документов ведется только по кредиту соответствующих счетов).

В комбинированных учетных регистрах хронологическая последовательность записей сочетается с систематизацией в разрезе счетов. Это позволяет значительно сократить объем записей и затраты на обработку информации. Примером комбинированных учетных регистров может служить кассовая книга, в которой ежедневные записи документов в хронологическом порядке сочетаются с группировкой этих документов по дебету и кредиту счета «Касса».

По степени обобщения информации учетные регистры делятся на синтетические, аналитические и комбинированные.

Регистры синтетического учета предназначены для обобщения информации в разрезе синтетических счетов и субсчетов. Записи в такие регистры делаются в обобщенном виде, с указанием только номера, даты, суммы бухгалтерской проводки с очень кратким пояснительным текстом (например: Главная книга; журнал-ордер № 1).

Регистры аналитического учета предназначены для обобщения информации в разрезе аналитических счетов, детализирующих содержание показателей того синтетического счета, к которому они открыты. Записи в этих учетных регистрах делаются подробнее, чем в регистрах синтетического учета с применением не только денежного, но и натуральных, трудовых измерителей или только натуральных измерителей (например, карточка складского учета; лицевой счет работника).

Комбинированные учетные регистры совмещают синтетический и аналитический учет (например, журнал-ордер № 6 по кредиту счета «Расчеты с поставщиками». Их структура позволяет вести учет соответствующих объектов в аналитическом разрезе и одновременно получать обобщенные синтетические показатели. Поэтому отпадает необходимость в сверке итогов по аналитическому и синтетическому учету.

По форме графления учетные регистры делятся на односторонние, двусторонние и многографные.

В односторонних учетных регистрах пояснительная текстовая запись располагается только с одной стороны (как, например, в кассовой книге, в журнале регистрации хозяйственных операций).

В двусторонних учетных регистрах пояснительные текстовые записи располагаются с двух сторон: по дебету счета - на одной странице и по кредиту - на другой (например, при книжно-журнальной форме учета в журнале № 1).

Многографные учетные регистры бывают двух видов: шахматные и линейные. Шахматные представляют собой таблицу с пересекающимися графами и строками. Записи в них делают на пересечении избранной строки и столбца (например, шахматная оборотная ведомость). В линейных (линейно-позиционных) учетных регистрах записи делают строго по строкам (например, журнал-ордер № 6 по кредиту счета «Расчеты с поставщиками»).

По продолжительности ведения выделяют учетные регистры, открываемые на год (например, Главная книга), на квартал и на месяц (например, журналы-ордера).

По степени унификации учетные регистры делятся на типовые, отраслевые и специализированные.

Типовые учетные регистры обеспечивают наиболее рациональное ведение учета типовых хозяйственных операций, свойственных для различных предприятий. Они бывают ведомственные и межведомственные.

Отраслевые учетные регистры разрабатываются на базе межотраслевых. Они предназначены для регистрации и обобщения информации, специфичной для предприятий той или иной отрасли: строительства, промышленности, торговли и т. д.

Специализированные учетные регистры разрабатываются при отсутствии типовых форм. Они служат для учета отдельных операций процессов на конкретном предприятии.

Выбор того или иного способа заполнения учетных регистров зависит от целого ряда условий: вида и формы учета, отраслевой принадлежности предприятия и т.д.

Однако любая техника ведения учетных регистров основывается на принципе двойной записи хозяйственной операции на счетах по дебету одного и по кредиту другого счета. Исключением являются записи на забалансовых счетах (бухгалтерская проводка для них делается только по дебету или только по кредиту забалансового счета).

По числу копий записи бывают простые и копировальные. Простые (однократные) записи делаются бухгалтером в одном экземпляре (например, это записи в журналах-ордерах; в Главной книге и т.д.) Копировальные (многократные) записи делаются в двух и более экземплярах. Например, записи в кассовой книге кассир производит под копирку. Второй (отрывной) экземпляр листа кассовой книги вместе с приложенными к нему первичными документами в виде отчета затем сдается в бухгалтерию.

По способу перенесения на бумажные носители записи делятся на производимые вручную и с помощью ЭВМ.

По технике выполнения записи бывают линейные (линейно-позиционные) и шахматные.

Линейно-позиционная запись используется, когда по каждой строке регистра отражается отдельная хозяйственная операция с указанием суммы как по дебету, так и по кредиту какого-либо счета.

Например, ж/о №6 по кредиту счета 60 за сентябрь

| Номер п/п | Регис- трац. номер | Постав-щик | № приходного документа | Ст-ть поступивших МЦ по учетным ценам | С кредита счета 60 в дебет | Сумма ацепта по счетам | Сальдо по неоплаченным счетам | Отметка об оплате | |||

| (19) | дата | с расч. счета | |||||||||

| Завод 1 | 87 000 | 2.09 | 87 000 | ||||||||

| Завод 2 | 30 000 | ||||||||||

| Итого | 117 000 | ||||||||||

| Завод 2 | 6.09 | ||||||||||

| … | |||||||||||

| Итого |

При шахматной записи группируются кредитовые (или дебетовые) обороты по счету в корреспонденции с дебетовыми (кредитовыми). В самом регистре по колонкам отражают кредитуемые (или дебетуемые) счета, а по строкам – дебетуемые (или кредитуемые). На пересечении колонки и строки по корреспондирующим счетам один раз указывают сумму. В итоге по колонке накапливаются кредитовые обороты по счету (или дебетовые), а по строке – дебетовые (или кредитовые). При этом итог по всем колонкам должен равняться итогу по всем строкам.

Шахматная оборотная ведомость

| Кредит Дебет | … | Итого по дебету счетов | ||||||

| … | ||||||||

| Итого по кредиту счетов |

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2045; Нарушение авторских прав?; Мы поможем в написании вашей работы!