КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

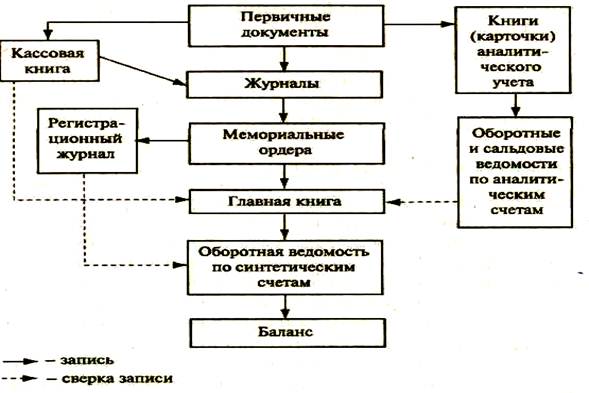

Книжно-журнальная форма учета

|

|

|

|

Книжно-журнальная форма учета используется в потребительской кооперации. Основным регистром являются журналы (книги). Форма включает 10 журналов и 21 книгу. Общая схема обработки информации приведена на рис.

Данные о хозяйственных операциях из первичных документов в хронологической последовательности записываются в соответствующие журналы, где производится их систематизация по корреспондирующим счетам (например, по счету 50 «Касса» ведется журнал № 1; по счету 51 «Расчетные счета» - журнал № 2).

В конце месяца бухгалтер подсчитывает в журналах итоги — обороты по дебету, кредиту и остатки. На основании итогов журналов после сверки встречных сумм составляются мемориальные ордера. По операциям, не записанным в журналы (например, по счету 01 «Основные средства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы» и т. д.), также составляются мемориальные ордера. Итоги мемориальных ордеров заносят в регистрационный журнал, а затем информация из мемориальных ордеров записывается по каждому счету в Главную книгу.

Итоги Главной книги (остатки и обороты по синтетическим счетам) переносят в оборотную ведомость, по данным которой составляется бухгалтерский баланс.

Достоинства формы:

♦ большинство журналов представляют собой комбинированные регистры, сочетающие признаки аналитического и синтетического учета (например, по счету 20 «Основное производство»; 41 «Товары» и т. д.), что делает ненужным ведение каких-либо других учетных регистров аналитического учета;

♦ основные регистры этой формы (журналы и книги) открываются на 1-й финансовый год, что создает дополнительные возможности использования этой информации для анализа;

♦ проста в изучении.

Недостатки книжно-журнальной формы:

♦ многократность одних и тех же записей в различных регистрах и, как следствие, сложность при выявлении ошибок, небольшая скорость при обработке информации.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!