Рассмотрим несколько типичных вариантов зависимости между вероятностью и величиной ущерба, которые может нам дать некоторый набор событий для отдельного вида риска.

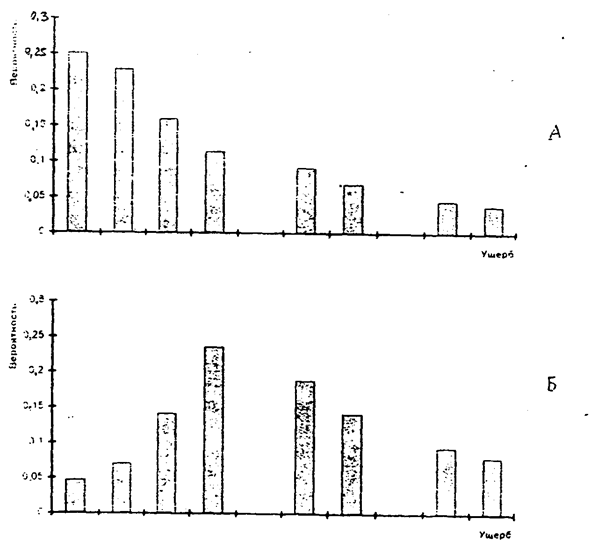

На рис. 4.14. представлен вариант функции распределения величины убытка для отказов некоторой промышленной установки. Небольшие убытки происходят с наибольшей частотой.

Максимальные убытки соответствуют крупным авариям, вплоть до полного разрушения установки. Вероятность наступления таких случаев наименьшая. Эта область убытков соответствует правой части диаграммы.

А

Б

Ущерб

0,05

0,1

0,15

0,2

0,25

Ущерб

0,05

0,1

0,15

0,2

0,25

0,3

Рис. 4.14. Типичный вид простой зависимости «вероятность–ущерб»:

А – для отдельных событий;

Б – для убытков, суммированных в течение финансового года

На рис. 4.14 Б показана функция распределения характерная для убытков в течение финансового года. Диаграмма строится следующим образом:

· горизонтальная ось делится на равные интервалы;

· группируются все события с размерами убытков, попадающими в выделенный интервал на горизонтальной оси

· подсчитывается общее количество случаев убытков для данного интервала и нормируется на общее-число случаев убытков в течение финансового года.

На рис. 4.14 Б видно, что по сравнению с рис. 4.14 А вероятность маленьких убытков уменьшилась. На диаграмме появился максимум, соответствующий наиболее вероятному значению убытка.

Диаграммы, показанные на рисунке, обнаруживают свойства, характерных для распределений ущербов: дискретность и неполноту данных. Здесь мы сталкиваемся с наличием репрезентативной статистики для проведения анализа риска.

Для каждой дискретной зависимости «вероятность–ущерб», полученной опытным путем, может быть подобрана непрерывная функция распределения, выраженная в простой и интегральной форме. Удобнее использовать интегральную форму, поскольку она менее критична к возможным ошибкам и пропускам в данных.

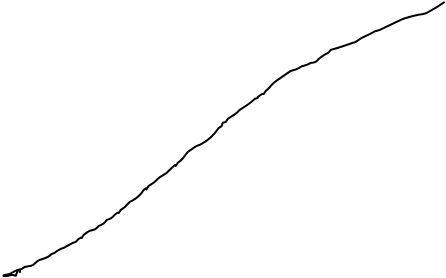

На рис. 4.15 показана зависимость «вероятность–ущерб», представленная в интегральной форме

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Ущерб

Рис. 4.14. Интегральная зависимость «вероятность–ущерб» и её аппроксимация нормальной функцией распределения

Далее, встает вопрос о выборе вида функции, аппроксимирующей эмпирическую зависимость. Для рядов данных по различным типам ущерба чаще всего используются три, вида функций: нормальная (или гауссовская), экспоненциальная (больцмановская) и самоподобная (функция Парето).

Наиболее часто используемой функцией является гауссовское или нормальное распределение. В каноническом виде нормальное распределение случайной величины х записывается следующим образом:

,

где а,s – параметры распределения;

х — размер ущерба;

f (x) – плотность распределения вероятности ущерба х.

Интегральная функция распределения определяется следующим образом:

где f (х) – функция плотности распределения вероятности.

На рис. 4.15 показана также аппроксимация дискретной зависимости «вероятность—ущерб», построенной в интегральной форме, нормальной функцией распределения.

Другим типом распределения вероятности ущерба, часто встречающимся в теории природных и техногенных процессов, является распределение Больцмана (экспоненциальное), которое имеет следующий вид:

f (x) =

0 при х < 0

где l - интенсивность потока ущерба.

Интегральная функция распределения вероятности Парето имеет следующий вид:

.

Третьим, характерным в основном для природных рисков, физическим распределением является распределение Парето (или самоподобпое распределение). Функция плотности вероятности распределения ущерба при этом убывает по степенному закону:

f (x) =

0 при х < 1

Интегральная функция распределения вероятности Парето имеет следующий вид:

f (x) =

0 при х < 1

Большинство рисков возникает как результат действия большого числа независимых случайных факторов и поэтому может быть описано нормальным распределением. Данному условию удовлетворяют отказы и аварии технических систем, потери на финансовом рынке, риски ущерба жизни и здоровью и др.

Самоподобное распределение характерно для большинства природных катастроф, таких, как землетрясения и наводнения Больцмановское распределение является промежуточным типом между предыдущими двумя.

studopedia.su - Студопедия (2013 - 2025) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав!Последнее добавление

,

,

.

.