КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

З•Q + П

|

|

|

|

На основе этих зависимостей можно записать:

Q • ц = Q • з + П. Тогда Q = П / (ц - з).

Как видим, точка безубыточности определяется как отношение постоянных затрат к разности цены единицы продукции и переменных затрат на нее.

Чем выше точка безубыточности, тем менее привлекательным является проект, т.к. для реализации его прибыльности (рентабельности) необходимо обеспечить более высокий объем производства (реализации).

В качестве регулируемых параметров, влияющих на точку безубыточности, выступают постоянные расходы, цена единицы продукции и переменные затраты, приходящиеся на единицу продукции.

Анализ влияния динамики каждого из этих показателей на точку безубыточности позволяет оценить чувствительность (степень риска) проекта к происходящим (возможным) изменениям.

Чувствительность проекта определяется степенью изменения указанных выше параметров, которая приведет к тому, что фактический (планируемый) объем производства станет соответствовать точке безубыточности.

Тогда индекс безопасности проекта по объему производства (КQ) составит:

Соответственно индекс безопасности проекта по цене (Кц), постоянным (КП) и переменным (Кз) затратам определятся из выражений:

где цф, Пф, зф соответственно цена единицы продукции, постоянные затраты и затраты, приходящиеся на единицу продукции, при которых фактический (планируемый) объем производства станет соответствовать точке безубыточности.

Значения этих показателей, в своюочередь, определяются из следующих выражений:

Анализ безубыточности позволяет выявить наиболее чувствительные показатели, влияющие на жизнеспособность проекта, и разработать мероприятия, снижающие степень этого влияния, т.е. направленные на снижение риска нежизнеспособности проекта.

Коэффициент ликвидности. Одним из методов, широко используемых для количественной оценки предпринимательских рисков, является анализ финансового состояния предприятия (фирмы). Это один из самых доступных методов относительной оценки риска как для предпринимателя — владельца предприятия, так и для его партнеров.

Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия и в совокупности определяющих устойчивость экономического положения предприятия и надежность его как делового партнера.

С точки зрения оценки уровня предпринимательского риска в системе показателей, характеризующих финансовое состояние предприятий, особый интерес представляют показатели платежеспособности.

Под платежеспособностью понимается готовность предприятия погасить долги в случае одновременного предъявления требований со стороны всех кредиторов фирмы о платежах по краткосрочным обязательствам (по долгосрочным — срок возврата известен заранее).

Применение показателей платежеспособности дает возможность оценить на конкретный момент времени готовность предприятия рассчитаться с кредиторами по первоочередным (краткосрочным) платежам собственными средствами.

Основным показателем платежеспособности является коэффициент ликвидности.

Под ликвидностью понимается способность активов предприятия использоваться в качестве непосредственного средства платежа или быстро превращаться в денежную форму с целью своевременного погашения предприятием своих долговых обязательств.

Ликвидность является важным критерием, используемым для оценки риска банкротства, т.к. если предприятие не в состоянии оплатить свои долговые обязательства, то оно находится на грани банкротства.

В практике анализа финансовой состоятельности используются несколько коэффициентов ликвидности в зависимости от назначения и целей анализа. Наиболее часто применяются коэффициенты абсолютной и текущей ликвидности.

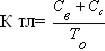

Коэффициент абсолютной ликвидности (Кал) характеризует степень мобильности активов предприятия, обеспечивающей своевременную оплату по своей задолженности, и определяется из выражения:

Где: Св - стоимость высоколиквидных средств (денежные средства в банках и кассах, ценные бумаги, депозиты и т.п.);

То - текущие обязательства предприятия (сумма краткосрочной

задолженности).

Коэффициент текущей ликвидности (Ктл) показывает, в какой степени текущие потребности обеспечены собственными средствами предприятия, без привлечения кредитов извне, и определяется из выражения:

где: Сс— стоимость средств средней ликвидности (товарные запасы, дебиторская задолженность и т.п.).

Приведенные показатели (их расчетное значение) могут служить ориентиром для оценки финансового состояния предприятия в сравнении с нормативными значениями.

Например, теоретически коэффициент абсолютной ликвидности должен быть равен или больше единицы. Однако, учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему долговые требования, на практике значение этого коэффициента может быть значительно ниже. В странах с развитой рыночной экономикой считается нормальным, если значение коэффициента абсолютной ликвидности не ниже 0,2 — 0,25.

В практике развитых стран нормативная величина коэффициента текущей ликвидности для различных отраслей колеблется от 2,0 до 2,5, т.е. оптимальная потребность предприятия в ликвидных средствах должна находиться на уровне, когда они примерно в два раза превышают краткосрочную задолженность.

С величиной коэффициентов ликвидности тесно связан риск ликвидности.

Риск ликвидности связан с возможными финансовыми потерями в процессе трансформации ценных бумаг или других товарно-материальных ценностей в денежные средства, необходимые для своевременного выполнения предприятием своих обязательств или при изменении стратегии и тактики инвестиционной деятельности.

К финансовым потерям при трансформации ресурсов можно отнести: уценку ликвидных средств; частичную потерю капитала в связи с реализацией объекта незавершенного строительства; продажу некоторых ценных бумаг в период их низкой котировки; налоги и сборы, оплату комиссионных посредникам и др. выплаты, осуществляемые в процессе ликвидации объектов инвестиций и др.

Таким образом, чем ниже ликвидность объекта инвестиций, тем выше возможные финансовые потери в процессе его трансформации в денежные средства, тем выше риск.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 455; Нарушение авторских прав?; Мы поможем в написании вашей работы!