КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели, используемые для количественной оценки риска

|

|

|

|

Рассмотренные выше показатели количественной оценки риска и методы их определения являются в определенной степени универсальными, т.к. при наличии соответствующей информации, времени и средств для их реализации они применимы для оценки практически всех видов риска, во всех сферах предпринимательской деятельности.

Вместе с тем, в литературе по проблеме экономического риска предлагается ряд методов и показателей, посредством которых может осуществляться прямая или косвенная оценка отдельных видов или группы рисков.

Наиболее часто применяемыми для этой цели методами являются оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия (фирмы), а показателями — коэффициент чувствительности бета, точка безубыточности, коэффициент ликвидности.

Коэффициент чувствительности бета (B) используется для количественной оценки систематического (не диверсифицированного) риска, который, как известно, связан с общерыночными колебаниями цен и доходности.

В большинстве случаев этот показатель применяется при принятии решений о вложении инвестиций в ценные бумаги и характеризует неустойчивость доходов по каждому виду ценных бумаг относительно доходов по «среднему» полностью диверсифицированному портфелю ценных бумаг, за который может быть принят весь рынок ценных бумаг.

При наличии статистических данных о доходности конкретного (i-ro) вида ценных бумаг коэффициент B можно определить из выражения:

где: Di, Dm — соответственно доходность i-ro вида акций и среднерыночная доходность акций;

Cov (Di, Dm) — ковариация доходностиi-ro вида акций и среднерыночной доходности акций;

pDi, Dm) — коэффициент корреляции доходности i-ro вида акций и среднерыночной доходности акций;

(Dm) — дисперсия среднерыночной доходности акций;

(Dm) — дисперсия среднерыночной доходности акций;

(Di), (Dm) — соответственно среднеквадратическое отклонение i-ro вида акций и среднерыночной доходности акций;

(Di), (Dm) — соответственно среднеквадратическое отклонение i-ro вида акций и среднерыночной доходности акций;

n — количество интервалов времени в рассматриваемом периоде (объем выборки);

Dij, Dmj — соответственнодоходность i-ro видаакций и среднерыночная доходность акций за j-й интервалвремени;

Di, Dm соответственно средняя доходность i-ro вида акций и средняя среднерыночная доходность акций за весь рассматриваемый период.

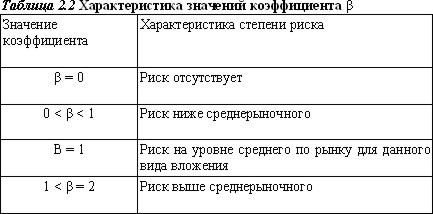

Для характеристики коэффициента чувствительности бета используется следующая шкала (табл. 2.2):

Диапазон значений от 0 до 2 рекомендуется также использовать при оценке коэффициента B экспертным путем.

Как правило, в экономически развитых государствах расчетом показателей риска занимаются специализированные компании. Значения доходности и коэффициента р акций ведущих компаний, а также среднерыночной доходности регулярно публикуются в финансовой периодической печати.

Важным практическим значением коэффициента Bявляется возможность его использования для оценки того, насколько ожидаемый доход по конкретному виду акций компенсирует рискованность вложений в эти акции. Другими словами, он позволяет определить, какой должна быть доходность рисковой акции в зависимости от среднерыночной доходности, сложившейся в настоящий момент на фондовом рынке, и доходности безрисковых вложений.

Следует отметить, что коэффициент B используется также при принятии решений о вложении инвестиций в определенную отрасль экономики. Он показывает уровень колебаний или отклонений в результате деятельности отрасли по отношению к результатам деятельности рынка или всей экономики. При B = 1 — состояние отрасли нормальное, B> 1 — отрасль подвержена повышенным изменениям и колебаниям.

Точка безубыточности также может быть использована для оценки риска инвестиций. Она представляет собой точку критического объема производства (реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

Таким образом, расчет точки безубыточности позволяет выявить предельный объем производства, ниже которого проект будет нерентабельным.

При определении точки безубыточности исходят из равенства поступлений (доходов) от реализации продукции (Д) и затрат на ее производство (3).

Исходными данными для расчетов являются:

- цена единицы продукции (ц);

- величина затрат, не зависящая (или слабо зависящая) от объема производимой продукции (постоянные расходы) (П);

- переменные затраты, приходящиеся на единицу продукции (з).

В качестве неизвестной выступает объем производимой продукции (Q).

Известно, что: Д = ц • Q;

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1771; Нарушение авторских прав?; Мы поможем в написании вашей работы!