КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерский учет хозяйственных процессов

По теме № 6

Лекция

Экономических дисциплин

ФГКОУ ВПО

Уфимский юридический институт

кафедра экономических дисциплин

Утверждаю

Начальник кафедры

полковник полиции

__________ У.З.Сафин

«5» июля 2012 г.

по учебной дисциплине «Судебная бухгалтерия»

«Классификация и режим использование счетов по учету хозяйственных процессов»

по специальности 030501.65 Юриспруденция

Время – 2 часа

Лекция подготовлена: доцентом кафедры, кандидатом экономических наук А.С. Ишмеевой, преподавателем кафедры, кандидатом юридических наук майором полиции Э.Х.Рахимовым

Обсуждена и одобрена

на заседании кафедры

5 июля 2012 г., протокол № 21

УФА 2012

Вопросы лекции:

1. Бухгалтерский учет хозяйственных процессов

2. Учёт основных средств.

3. Организация учёта материально-производственных запасов.

4. Общая характеристика записи по счету 20 и порядок определения фактической стоимости продукции.

5. Расчёты с покупателями и схема учёта реализации продукции. Недостатки в организации учёта, способствующие возникновению преступлений.

6. Особенности учета, влияющие на формирование способов преступлений.

Организации совершают разнообразные хозяйственные операции, которые составляют содержание основных хозяйственных процессов. Именно хозяйственные процессы являются для организации объектами, составляющими хозяйственную деятельность.

В организации три основных хозяйственных процесса:

1. заготовление товарно-материальных ценностей;

2. производство продукции (выполнение работ, оказание услуг);

3. продажа продукции (выполнение работ, оказание услуг).

Заготовление товарно-материальных ценностей

Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования.

При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию.

Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками».

Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

Пример 1

| Краткое содержание хозяйственной операции | Сумма (руб.) |

| Принят к оплате (акцептован) счет поставщика за основные материалы: | |

| А) стоимость материалов по покупным пенам | |

| Б) расходы по перевозке материалов по ж/д (железнодорожный тариф) | |

| Принят к оплате счет автотранспортной конторы за перевозку материалов с ж/д станции на склад покупателя | |

| Авансовый отчет. Уплачено наличными за разгрузку и укладку материалов на складе | |

| Перечислено с расчетного счета: | |

| А) поставщику за материалы | 800 000 |

| Б) автотранспортной конторе | 10 000 |

| Итого (фактическая себестоимость приобретенных материалов) |

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб.

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

- документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов;

- достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов;

- своевременное погашение задолженности поставщикам и подрядчикам.

Бухгалтерский учет процесса производства

Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции.

В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг.

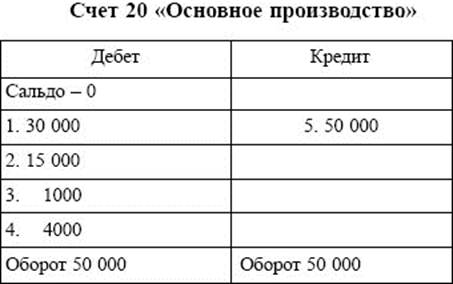

Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3).

Пример 2

| Краткое содержание хозяйственной операции | Сумма (руб.) |

| Материалы отпущены со склада и израсходованы для производства продукции | |

| Начислена заработная плата рабочим и служащим | |

| Произведены отчисления на социальные нужды (условно) | |

| С расчетного счета произведена оплата счетов по различным расходам, связанным с производством продукции | |

| Изготовленные изделия оприходованы на склад по их производственной себестоимости (незавершенного производства нет) |

Пример 3

Задачи бухгалтерского учета процесса производства:

- документальное оформление и своевременное отражение в учете всех произведенных затрат;

- контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Бухгалтерский учет процесса реализации

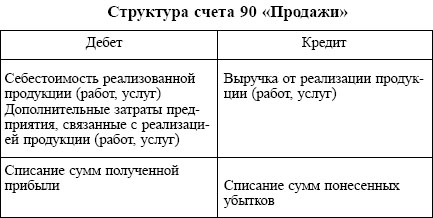

С фера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

- документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

- правильное исчисление списываемых в процессе реализации расходов;

- своевременное оприходование поступивших средств от покупателя (заказчика);

- правильное исчисление финансового результата от реализации продукции.

Вопрос 2. Учёт основных средств

В соответствии с законодательством к основным средствам относится часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации в течение срока полезного использования свыше 12 месяцев, которая не предназначена для продажи и способна приносить организации экономические выгоды (доход). К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, относятся: здания, сооружения, рабочие машины, транспортные средства и другие. Бухгалтерский учет основных средств регулируется ПБУ 6/01 «Учет основных средств».

Основные средства - предметы со сроком полезного использования свыше 12 месяцев независимо от стоимости, а предметы со сроком полезного действия менее 12 месяцев учитываются как материалы.

Срок полезного использования – это период, в течение которого объекты основных средств должны приносить доход или служить для выполнения целей организации.

Основными задачами учета основных средств является правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств их перемещения, выбытия, правильного исчисления амортизации основных средств.

Классификация основных средств

1. по отраслевому признаку: сельскохозяйственные, промышленные, транспортные и т.д.;

2. по назначению: производственные основной деятельности, непроизводственные, производственные других отраслей;

3. по видам: здания сооружения, приборы, транспортные средства и т.д.

Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную. В бухгалтерском учете основные средства учитываются по первоначальной стоимости.

Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии. Это сумма фактических затрат организации на приобретение, сооружение, изготовление объектов за исключением НДС и других возмещаемых налогов.

Первоначальная стоимость основных средств может быть увеличена в случае достройки, дооборудования, реконструкции или частичной ликвидации, а также в случае их переоценки.

Восстановительная стоимость основных средств – это стоимость приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Остаточная стоимость - это первоначальная стоимость за вычетом суммы износа.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, а принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Аналитический учет по счету 01 ведется по отдельным инвентарным объектам основных средств.

На каждый объект основных средств заводятся инвентарные карточки. В них указываются наименование, инвентарный номер, год выпуска, № акта о приеме-передаче, первоначальная стоимость, сумма амортизационных отчислений, причину выбытия. На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, выполненных ремонтных работах, реконструкции и т.п. Инвентарные карточки заполняют на основе первичных документов. Предприятиям, имеющим небольшое количество основных средств, разрешается вести учет в инвентаризационной книге.

Поступление основных средств оформляется актом приема-передачи (ОС-1) в двух экземплярах: один передающей стороне, другой - получающей. В них указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств. После оформления акт приема-передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.д.). На основании этих документов бухгалтерия производит соответствующие записи в типовые инвентарные карточки аналитического учета основных средств, после чего техническую документацию передают в технический отдел или другой отдел предприятия. Акт утверждает руководитель предприятия. По мере ввода объекта в эксплуатацию составляют «Акт ввода в эксплуатацию основных средств»

Выбытие основных средств в организации оформляют следующими первичными документами:

1) актом приемки-передачи, если они продаются на сторону или передаются безвозмездно;

2) актом ликвидации основных средств, если объект не пригоден к дальнейшей эксплуатации.

Факт выбытия отражают в инвентарной карточке аналитического учета, которую изымают из картотеки.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание автотранспортных средств. В актах на списание указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, (запасных частей металлолома и т.п.), полученных от ликвидации (выручки от ликвидации), результат списания.

В результате эксплуатации основные средства изнашиваются. Каждому предприятию свойственно накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств. Такое накапливание достигается за счет включения в издержки производства сумм отчисления, которые называются амортизационными.

Износ - стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических характеристик.

Аналитический учет начисления амортизации ведется по отдельным инвентарным объектам основных средств.

Синтетический учет основных средств ведется по счету 01 «Основные средства». Счет активный, инвентарный. Сальдо дебетовое показывает сумму первоначальной стоимости имеющихся на балансе предприятия основных средств. Оборот по дебету – приходование объектов, по кредиту – их выбытие. Объект, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 в соответствующей доле.

В синтетическом учете поступление основных средств в организацию проводится через счет 08 «Вложения во внеоборотные активы». Счет активный, калькуляционный. Он предназначен для определения инвентарной стоимости объекта. По дебету счета записываются суммы затрат, связанные с приобретением основных средств, а по кредиту списывают первоначальную инвентарную стоимость введенного в эксплуатацию объекта. Сальдо дебетовое показывает объем незавершенных капитальных вложений.

Капитальные вложения – это приобретение, создание хозяйственным способом и строительство объектов, то есть инвестирование организацией финансовых, трудовых затрат с целью получения необходимых основных средств.

К счету 08 могут быть открыты субсчета:

08/1 - приобретение земельных участков

08/2 - приобретение объектов природоиспользования

08/3 - строительство объектов основных средств

08/4 - приобретение объектов основных средств

Возможно несколько вариантов поступления основных средств в организацию.

Д 08 К 6 0- получены основные средства от поставщиков;

Д 08 К 75/1 – получены основные средства от учредителей;

Д 08 К 98/2 – получены основные средства безвозмездно.

Принятие к бухгалтерском учету основных средств, а также изменение первоначальной стоимости при их достройке, дооборудовании и реконструкции отражается:

|

|

Дата добавления: 2014-01-06; Просмотров: 1273; Нарушение авторских прав?; Мы поможем в написании вашей работы!