КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

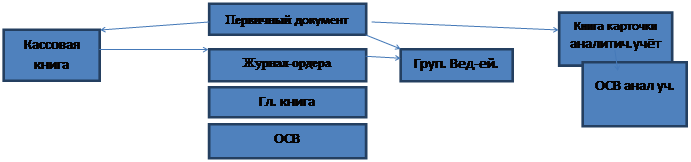

Способы записи учётных регистров

|

|

|

|

Тема 3. Учетные регистры

1. Учетные регистры, их сущность и виды

2. Способы записей учетных регистров

3. Ошибки в док-ах и способы их исправления

1. После проверки первичных документов производится перенесение данных из них в учётные регистры. Первым регистром является Журнал регистрации хозяйственных операций.

| Наименование операции | сумма | Корреспонденция счетов |

| Дебет | кредит |

Он ведётся в хронологической последовательности по мере поступления документов без их группировки. После этого операции и документы классифицируют по определённым объектам учёта и признакам.

Учётный регистр - это таблица специальной формы предназначенная для регистрации определённых документов и обобщения информацией из них.

Виды регистров:

- По внешнему виду:

1. Книги. Достоинства: листы невозможно изъять незаметно. Минусы: вести может только один человек, записи только ручным способом.

2. Карточки. Достоинства: их помещают в картотеку и можно группировать любым способом, могут вести многие работники и записи можно печатать на принтере. Минусы: ручное заполнение и лёгкая потеря.

3. Свободные листы (пустографки). Достоинства: их помещают в картотеку и можно группировать любым способом, могут вести многие работники и записи можно печатать на принтере. Минусы: ручное заполнение и лёгкая потеря.

- По назначению

1. Хронологические. Регистрируют операции по мере их совершения.

2. Систематические. Операции группируются по объектам учёта, т.е. по счетам затрат. В основе группировки применяется принцип двойной записи, например в журнале № 1 он называется «Касса».

3. Комбинированные. Записи производятся в хронологической последовательности и с одновременной группировкой по объектам учёта.

- По степени обобщения информации:

1. Регистры синтетического учёта – по синтетическим счетам

2. Регистры аналитического учёта. Открываются каждому синтетическому счёту с целью детализации данных.

3. Комбинированные регистры. Содержат как данные синтетического учёта, так и данные аналитического учёта.

- По форме графления

1. Односторонние

2. Двусторонние

3. Многографные

- По продолжительности ведения

1. На год

2. На квартал

3. На месяц

- По степени унификации

1. Типовые

2. Отраслевые

3. Специализированные

Любой способ записей основывается на принципе двойной записи каждой операции по дебету одного счёта и кредиту другого (кроме забалансовых счетов)

Виды:

- По числу копий

1. Просты

2. Копировальные

- По технике выполнения записей

1. Линейно-позиционные. При ней по каждой строке отражается одна хозяйственная операция с указанием дебета и кредита счетов.

| № п/п | № Рег. | поставщик | № приходного ордера | Стоимость ТМЦ, млн. р | С кредита 60 в дебет | ∑ акцепта | Сальдо по неоплаченным счетам | Отметка об оплате | |||

| дата | ∑ | ||||||||||

| … | З-д №1 | ||||||||||

2. Шахматные. В ней одновременно с разноской производится и группировка данных по дебету и кредиту по колонкам отражаются дебет счетов, а по строкам кредит (или наоборот). Сумма на пересечении обозначает размер хозяйственной операции. Дебет 10 кредит 60

| Дебет | … | Итого по Дебет | ||||

| кредит | ||||||

| … |

В итогах по колонкам в данном примере накапливаются кредитовые обороты по вертикали, а по строке- дебетовые обороты. При этом общий итог должен совпадать

3. Ошибками считаются:

- Отсутствие записи или повторная запись по одной и той же операции

- Неверная корреспонденция счетов

- Неправильная сумма

- Неверный подсчёт итогов в регистрах

Способы выявления ошибок:

v Сверка итогов оборотных ведомостей синтетического и аналитического учёта

v Повторная разноска первичных документов по регистрам

v Сверка итогов по экономическому смыслу

v Встречная проверка. Применяется для внешних документов, пришедших из вне. Обычно сверяется с копией документов у контрагентов

Способы исправления ошибок.

Исправлять в двух видах документов нельзя: в кассовых и банковских документах.

Способы следующие:

ü Корректурный. Применяется в случае, если исправление ошибки не требует исправления проводки. Не правильная запись зачёркивается

ü Дополнительная проводка. Применяется в том случае, если проводка сама правильная, а сумма по ней занижена.

ü Обратная проводка. Применяется в случае, когда проводка верная, а сумма завышена.

ü Способ отрицательных чисел или способ «красного сторно». Применяется в том случае, когда нужно аннулировать проводку или уменьшить сумму. Сущность: неверная проводка записывается повторно, но красным цветом, и сама проводка и число по ней

Во всех случаях по всем исправительным записям рядом с исправлением ставятся фамилии лиц, учинивших данное, подпись и дата.

Тема4:

Баланс делится на 2 части: актив и пассив. В свою очередь каждая из этих частей делится на разделы, а разделы на статьи. Теперь пассив называется «капитал и резервы».

| Актив | Пассив (капитал и резервы) |

| 1) долгосрочные - основные средства, нематериальные активы, доходные вложения в материальные ценности, долгосрочные финансовые вложения. 2 ) краткосрочные - сырьё и материалы, товары на складе, готовая продукция, денежные средства, дебиторская задолженность | 3) собственные капитал - уставный капитал, резервный капитал, добавочный капитал, нераспределённая и чистая прибыль 4) долгосрочные обязательства – кредиты и займы на срок более 1 года, лизинговые обязательства 5) краткосрочные обязательства - кредиты и займы сроком погашения до1 года, кредиторская задолженность |

| Валюта баланса | Валюта баланса. Только в рублях |

Баланс составляется на первое число года, квартала или месяца. Он фиксирует состояния имущества и обязательств на какой-то момент времени. В балансе обязательно приводятся такие же данные на предыдущую отчётную дату. Сопоставление даёт динамику по статьям. Каждая хозяйственная операция оказывает влияние на определённые статьи баланса. По типу влияния выделяют 4 типа влияния:

· Операция затрагивает только актив баланса. Одна статья с плюсом, а вторая с минусом, и итог не меняется. А+ А- Д50 –К51

· Операция затрагивает только пассив баланса. П+ П- Дт60 –Кт66

· Операция затрагивает актив и пассив баланса. А+ П+ Дт10 –Кт60

· А- П- Дт70-Кт50

Тема5. Организация бухгалтерского учёта на предприятии

1. Субъекты бух.учёта и принципы его ведения

2. Организационные форма ведения и структура бухгалтерии (построение бухгалтерии)

3. учётная политика организации

1. Субъектами хозяйствования обязанными вести бухгалтерский учёт являются юридические лица. ИП вести учёт не обязаны, но могут добровольно это делать.

Юридические лица

| Юридические лица | ||

| Хозяйственные общества и товарищества · АО (ЗАО и ОАО) · ООО, ОДО · Товарищества (полные и коммандитные) | Унитарные предприятия · ЧУП · КУП (коммунальные) · РУП (республиканские унитарные предприятия) | кооперативы |

Учёт ведётся на принципах изложенных в законе о бухгалтерском учёте «Закон о бухгалтерской учётности» последняя редакция от 29.12.2006 №188з

Принципы:

1) непрерывности. Означает, что учёт ведётся без пропусков и изъятий с даты гос. регистрации до даты ликвидации предприятия.

2) бух учёт ведётся в рублях РБ. Валютные операции персчитываются в белорусские по курсу нац банка.

3) принцип обособленности. Имущество организации учитывается обособленно от имущества от его собственников, работников и др. организаций.

4) учёт ведётся согласно рабочему плану счетов, посредством двойной записи на этих счетах.

5) раздельность учёта доходов и расходов по текущей деятельности, по инвест деятельности, по финансовой деятельности.

6) принцип своевременности. Регистрация операций должна производится в момент их совершения. В день.

7) Операции фиксируют и относятся к тому отчётному периоду, т.е. месяцу, в котором они имели место, независимо от времени оплаты по ним. Пример, потребили электроэнергии январе, оплатили в феврали,а включён в январь.

2. Ответственность за ведение бухгалтерского учёта несёт руководитель. Он может выбрать варианты: создать бухгалтерскую службу, пригласить одного бухгалтера, может вести бухгалтерский учёт сам, нанять специализированную фирму (аутсорсинг).

Формы ведения бух учёта:

· Централизованная. В структурных подразделениях отсутствуют бухгалтера, а вся информация обрабатывается в централизованной бухгалтерии

· Децентрализованная служба. В каждом структурном подразделении своя бухгалтерия, которая ведёт полный цикл учёт. Например, ОБЛГАЗ

Построение бухгалтерской службы внутри бухгалтерии может строится по принципам:

o По предметному признаку, т.е. выделяют сектора, бюро бухгалтерии, которые учитывают определённые объекты (сектор основных средств, сектор сырья и материалов и т.д.)

o По линейному признаку. Каждый бухгалтер выполняет весь учётный процесс полностью самостоятельно.

o По функциональному признаку. Этапы учётной работы закрепляются за определёнными исполнителями, например один человек только собирает и проверят документы, другой сортирует, третий составляет отчётность, четвёртый заносит.

Главный бухгалтер организует и контролирует учётный процесс, назначается и освобождается только директором и подчиняется только ему. Указания главбуха обязательны для всех работников. Всё движение активов предприятия и пассивов контролирует главбух

3. Учётная политика- это ежегодный документ утверждаемый руководителем предприятия на очередной год. Она содержит выбранные предприятия, формы и методы бух учёта из числа разрешённых законодательства. По ряду объектов законодательство допускает несколько вариантов учёта:

§ метод оценки запасов

§ метод начисления амортизации

§ вариант сводного учёта затрат производства

Учётная политика содержит как приложения, рабочий план счетов и график документооборота в организацию. Учётная политика может также содержать самостоятельно разработанные варианты учёта при их отсутствии в нормативных документах. В учётной политике применяется весь отчётный год и может изменятся только в исключительных случаях, а именно реорганизация предприятия, смена законодательства, изменение видов деятельности.

Учётная политика разрабатывается в соответствии с «инструкцией по бух учёту «УЧЁТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ №62 от 17.04.2002 года»».

Тема: Формы бухгалтерского учёта

1.Обобщение данных и оборотносальдовые ведомости

2. Журнально-ордерная форма учёта

3. Мемориально-ордерная форма учёта

4.Упрощённая форма учёта

5. Компьютерная форма учёта

1. Для проверки полноты и правильности бухгалтерских проводок составляются два вида ведомостей: оборотносальдовые по синтетическим счетам и оборотные ведомости по субсчетам и аналитическим счетам

Первая составляется одна на все синтетические счета и имеет следующий вид:

| счета | Начальное сальдо или остаток | обороты | Конечное сальдо | |||

| Дебет | кредит | Дебет | кредит | дебет | Кредит | |

| … … … … | ||||||

| … | … | … | … |

Ведомость заполняется в конце месяца или года по данным конечных обработок или синтетическим счетам. Данная ведомость имеет проверочное значение. В ней должны получится три пары равных итогов. Равенство по первой и третьей парам обусловлено тем, что в них представлен состав одного и того же имущества, но в двух группировках. По второй паре равенство обусловлено тем, что мы одну и ту же сумму разносим на два счёта в дебет одной и в кредит другой.

Аналогично составляется оборотносальдовая ведомость по аналитическим счетам и субсчетам. Отличие только в том, что в них появляются дополнительные графы с натуральными показателями (кг, т, л).

Итоговые данные ведомостей по аналитическим счетам (в сумме) должны быть равны итоговым данным ведомости по синтетическому счёту.

2. Под формой бух учёта понимается сочетание взаимосвязанных учётных регистров и способов их заполнения. Формы бух учёт отличаются количеством учётных регистров и их построением, взаимосвязью регистров синтетического и аналитического учёта, последовательностью и техникой записи.

Журнально-ордерная форма. Применяется на крупных и средних предприятиях и основным регистром является журнал- ордер. Всего журналов-ордеров 16. Схема обработки передвижения документов:

| |||

|

Данный переносятся в накопительные регистры журналы-ордера. При необходимости используют группировочные ведомости как промежуточные регистры. Особенность журналов-ордеров в том,что регистрация у них производится по кредитовому признаку, корреспонденции с дебетом разных счетов. Итоги журналов-ордеров ереносятся в главную книгу. В ней на каждый счёт предоставлена одна страница. В ней кредитовый оборот представлен одной суммой. А дебетовый расписан по нескольким дебетуемым счетам.

| Месяц | Обороты по дебету | Итого по Дт | Итого по К-ту | сальдо | |||||

| Д | К | ||||||||

| Январь Февраль … Декабрь год |

«+» Считается наиболее прогрессивной, т.к. записи делаются только по кредитовому признаку и поэтому не дублируются.

«-» Сложна по структуре и проблемы при автоматизации

3. Основным учётным регистром является мемориальный ордер. Схема такая же как и в журнально-ордерном, только вместо журнала –ордера два новых звена. «группировочные и накопительные ведомости», а следом «мемориальный ордер». Данные первичных документов предварительно объединяют в группировочных и накопительных ведомостях. Их итоги в конце месяца переносят в мемориальный ордер. Например, по счёту 51 он имеет такой вид:

М/о 51

| основание | По Дт Счёт 51 | По Кт счетов | сумма |

| Накопительная ведомость по счёту 51 | |||

Каждый мемориальный ордер отражается в главной книге дважды. По дебету и по кредиту соответствующих счетов

| Месяц | Обороты по дебету | Итого по Дт | Итого по К-ту | дата | № м/о | В Дт счетов | Итого по Кт | сальдо | ||||||||

| Д | К | |||||||||||||||

| Январь Февраль … Декабрь год |

При этой форме часто одна и та же проводка дублируется в двух мемориальных ордерах, составляемых на основе разных документов. Такие проводки называют встречными. Поэтому при переносе в главную книгу одинаковые проводки исключают.

«+» легко приспосабливается на любом предприятии, хорошо автоматизируется и проста в понимании

«-»необходимость прослеживать исключать другие проводки

Разновидностью мемориально-ордерной формы, применяемой в потреб кооперации является книжно-журнальная форма.

4. На предприятиях с небольшим объемом документа-оборота используются упрощённые формы. Старейшей из них является форма с названием «Журнал-главное». Основным учётным регистром является «книга-журнал-главное»

| Операции | содержание | сумма | … | И т.д. | ||||||

| дата | № | Д | К | Д | К | Д | К | |||

| 5,01 … | Сальдо нач | |||||||||

| Ввод в экс.ОС |

Записи в регистр делаются на основании мемориальных ордеров на основе составления первичного документа. При наличии большого количества документов составляются группировочные и накопительные ведомости. Параллельно ведётся аналитический учёт в книгах и карточках.

ВЫВОД: отличие от мемориально-ордерной классической наблюдаются только в форме главной книги.

Достоинство формы то, что она проста и наглядна в ведении, а недостаток –её может вести один человек(книга- журнал- главное).поэтому эта форма не применяется на крупных и средних предприятиях.

Второй разновидностью упрощённых форм с развитием малого бизнеса на основе журнала регистрации хозяйственных операций.

Автоматизированные формы учёта. В основе лежит та или иная форма «ручного учёта». Общая схема обработки. Первичные документы вводятся в ПК, где они автоматически обрабатываются на основе программы и НСИ (нормативно- справочной информации), это означает, что автоматически формируется проводка и сумма добавляется в нужный регистр учёта. По окончанию периода (месяца) ПК может выдать человеко читаемые таблицы в виде документов, регистров, отчётности. Достоинства формы: быстрота обработки, точность, экономичность обработки.

ОБЩАЯ СХЕМА ПОСТРОЕНИЯ БУХГАЛТЕРСКОГО УЧЁТА НА ПРЕДПРИЯТИИ

Оборот средств на предприятии проходит три основные стадии: снабжение, производство, сбыт.

Снабжение- это обеспечение средствами производства и запасами. Обеспечение средствами производства начинается с Дт08 и Дт07 (08- вложение в долгосрочные активы, 07-) Кт-60.

Процесс производства. Учёт процесса производства ведётся на 20-х счетах и должен обеспечить определение величины себестоимости продукции, работ и услуг.

На 20-ом счёте учитываются прямые затраты на производство продукции(сырьё и материалы, энергоносители и з/п). Дт20-Кт10,70,60,69. Аналогично формируются затраты по вспомогательному и обслуживающему производству. Накладные или косвенные затраты на производство учитываются на счетах 25 (общепроизводственные расходы) и 26 (общехозяйственные расходы). В конце месяца 25 и 26 счета закрываются. 25 закрывается на 20, а 26 списывается на себестоимость проданной продукции Дт90-Кт26. Кроме того в конце месяца на счета 20 и 23 списываются предварительно накопленные потери от брака, а накапливаемые на 28 (Дт20-Кт28) и также списываются расходы на будущий период Дт20- Кт97.

Вывод: на 20 счёте собирается полная производственная себестоимость, которая в аналитичесоком учёте делится по цехам и участкам, по видам продукции и по статьям калькуляции. В конце месяца себестоимость произведенной продукции списывается с 20 счёта на 43, за вычетом незавершённого производства.

Сбыт. Реализация продукции, работ и услуг учитывается на результативных счетах 90 и 91. Кт90 и Кт91 –учитываются доходы, связанные с реализацией, т.е. выручка, а по Дт90 учитываются себестоимость реализованной продукции или оказанных услуг, при этом основные проводки Дт-62. В конце месяца списывается себестоимость реализованной продукции или оказанных услуг. Сопоставление дебета и кредита счёта 90 (91) выявляют финансовый результат от реализации (прибыль или убыток). Он переносится с 90 счёта на 99.

УЧЁТ ОСНОВНЫХ СРЕДСТВ

1.Основные средства, их оценка и классификация

2. учёт поступления основных средств

3.способы начисления и учёт амортизации основных средств

4. учёт затрат на ремонт и модернизацию основных средств

5. учёт переоценки и выбытия основных средств (ОС)

Инструкция по бухгалтерскому учёту ОС утверждена постановлением Минфина РБ 30,04,2012 года №26.

1. К ОС относятся средства труда, удовлетворяющие 4 критериям: активы предназначены для выпуска продукции, выполнения работ и оказания услуг; используется свыше 12 месяцев; способный приносить экономическую выгоду; не предназначенный для продажи на момент приобретения. Исключение: 1) машины и оборудования на складе как готовые изделия; 2) средства труда ниже определённого предприятием уровня; 3) активы, находящиеся в процессе монтажа и не введённые в эксплуатацию. Оценка ОС. Используются 3 оценки:

1) в бух учёте текущем, учитывается по первоначальной стоимости. Это сумма затрат на приобретение и доведение его до состояния пригодного к эксплуатации. Отражается в учёте.

2) переоценнёная стоимоть- стоимость после переоценки на 31 декабря

3) остаточная стоимость- разность между первоначальной стоимостью и амортизацией. Она отражается в балансе

Классификация ОС бывает по отраслям народного хозяйства, по степени применения (действующие, находящиеся в простое, в запасе), по материально вещественной форме.

В зависимости от прав собственности предприятия: Собственные ОС, арендованные ОС, в доверительном управлении.

Тема: учёт производственных запасов

1. производственные запасы, их классификация и документальное оформление

2. методы оценки запасов при поступлении и расходе

3. бухгалтерский учёт поступления и отпуска материалов

Инструкция по бух учёту запасов от 12.11.2010 года №133. Под запасами понимают активы в составе средств в оороте, предназначенные для производства продукции или для реализации. Состав запасов: 10-сырьё, материалы, полуфабрикаты, топливо, тара, запасные части, прочие материалы, временные сооружения, инвентарь, хоз принадлежности, спецоснастка и спецодежда, лом и отходы драг металлами.

07/3- с/м

10.-

20- незаконченное производства

41- товар

43- ГП

Задачи учёта: документальное и оформление операций по поступлению и отпуску запасов, выбор правильной оценки запасов, контроль за использованием материалов на базе норм, контроль за сохранностью на всех стадиях.

Документальное оформление движения материалов:

поступление (от поставщиков, из Собственных Подразделений, возврат, от подотчётных лиц). полученные документы в первую очередь проверяются на соответствие контракту по цене количеству и ассортименту. При реальной приёмке груза от транспортной организации экспедитором проверяется сохранность упаковки, пломб и груза, при обнаружении повреждений составляется коммерческий акт, который предъявляется перевозчику. Далее материалы доставляются на склад и проверяются складовщиком по количеству, качеству и ассортименту, если расхождений нет, то они приходуются и составляется приходный ордер М4. При нахождение расхождений составляется акт приёмки, в котором фиксируется кол-во и кач-во. Груз также приходуется по этому факту и М4 не составляется. Аналогично приходуется груз без документов. При поступлении из СП они приходуются на основании накладной на внутреннее перемещение. Материалы, которые требуют лабораторной проверки приходятся на баланс 002.

Отпуск материалов. материалы могут отпускаться:

· на производство

· на хоз нужды

· на переработку на сторону

· для реализации на сторону

порядок документального оформления зависит от регулярности отпуска. При ежедневном и примерно стабильном отпуске отпуск со склада оформляется лимитно –заборными картами. К данной карте могут оформляться акты требования на дополнительный отпуск или замену материалов. При разовых случаях отпуска оформляются накладные –требования на перемещение. Отпуск на сторону обязательно оформляется товарными накладными формами ТТН-1 или формы ТН-2. В некоторых отраслях применяются специфичные, например раскройные карты в лёгкой промышленности, комплектовочные в машиностроении и другие.

2. в соостетствии с законом о бух учёте запасы отражаются в учёте и отчётности по фактической стоимости. Данная стоимость слагается из

1. покупная стоимость

2. вознаграждения

3. комиссионных

4. посреднических

5. товарных бирж

6. таможенных пошлин

7. расходы на транспортировку, хранение и разгрузку силами сторонних организаций

при ежедневном приходе и большой номенклатуре материалов все эти расходы дополнительные становятся по окончанию месяца. Поэтому при ежедневном учёте поступления материалов используют условную их оценку- учётные цены (плановые цены, среднерыночные цены). По окончанию месяца определяют фактическую стоимость материала как цена приобретения± отклонение цен+ транспортно заготовительные расходы.

Сф=Цприобретения±Откл цен+ ТЗР

При небольшой номенклатуре и учёте возможно сразу определить фактическую стоимоть материалов. Исключение не включаются в фактическую стоимость материалов: % по кредитам на их приобретение, вознаграждение банка за открытие аккредитивов, курсовые разницы по кредиторской задолженности, затраты на приобретение валюты для покупки сырья, затраты на хранение на самом предприятии и содержание отделов снабжения. Отпуск материалов По списанию. Согласно инструкции 133 могут применятся один из 3-х методов оценки:

1. по себестоимости каждой единицы

2. по средней себестоимости. В течение месяца материалы списываются в производство по твёрдым учётным ценам, в конце месяца к ним добавляются отклонения и ТЗР.

| № | показатель | Стоим по учётным ценам | Отклонения+ТЗР | Фактическая себестоимость |

| 1. 2. 3. 4. 5. 6. | Остаток на начало месяца Поступ за месяц Итого (1+2) Средний % откл Остаток на конец месяца Списыв на произв. (3-5) | 6% 48000*6%=2880 |

3. ФИФО. Первая на входе и первая на выходе

| № | показатель | Кол-во единиц | Цена за одну штуку | сумма |

| 1. 2. 3. 4. 5. 6. 7. 8. | Остаток на начало месяца Поступления за месяц 1п 2п 3п Списание (1+2) (3) 200 из(4) Остаток конец месяца |

Данный метод выгоден в условиях инфляции, т.к. списываются более дешёвые партии материалов, себестоимость в результате ниже и прибыль выше.

3. материалы учитываются на счёте 10 одним из 2-х методов:

1. по фактической стоимости. Выделяются субсчета отдельно материалы по учётным ценам и отдельно отклонения и ТЗР. При поступлении материалов делается проводка Дт10- Кт60 и Дт10-Кт60, 76… при списании их производства при данном методе списание происходит также раздельно по субсчетам. Сумма списанных откланений при этом пропорциональна кол-ву списанных материалов по учётным ценам

2. и по учётным ценам. Дополнительно используются счета 15-заготовлние и приобретиние материалов и 16- отклонение

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 657; Нарушение авторских прав?; Мы поможем в написании вашей работы!