КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Алгоритмы расчетов оплаты услуг по сертификации

|

|

|

|

Оплата работ по сертификации в Системе ГОСТ Р основывается на следующих принципах:

все фактически произведенные работы по сертификации, за исключением работ, финансирование которых в соответствии с законодательством осуществляется из средств государственного бюджета, оплачиваются за счет собственных средств заявителя вне зависимости от принятых по их результатам решений;

уровень рентабельности работ по обязательной сертификации не должен превышать 35%;

инспекционный контроль за сертифицированной в обязательном порядке продукцией и услугами оплачивается в размере фактически произведенных затрат организациями, выполняющими соответствующие работы;

добровольная сертификация, включая передачу права применения сертификата и знака соответствия, осуществляется на условиях договора.

На основании Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства Российской Федерации, оплата работ по сертификации продукции относится к элементу «Прочие затраты». Таким образом, все издержки, связанные с проведением как обязательной, так и добровольной сертификации, заявитель фактически перекладывает на потребителя своей продукции.

В состав затрат на проведение сертификации входят:

оплата услуг органа по сертификации продукции и (или) органа по сертификации систем качества и производств;

оплата услуг испытательной лаборатории;

оплата инспекционного контроля за сертифицированной продукцией.

В общем случае суммарные затраты заявителя на сертификацию (С) рассчитываются по выражению 14.1.

с=сос + соб+сип+сск+сик+сикj+трс, (14.1)

где: Сос - стоимость услуг органа по сертификации, руб;

Соб- стоимость образцов, взятых у изготовителя для испытаний, руб;

Сип - стоимость испытаний продукции в аккредитованной испытательной лаборатории, руб;

Сск - стоимость сертификации системы качества (или производства), руб;

Сик - стоимость инспекционного контроля за соответствием сертифицированной в обязательном порядке продукции (услуги) требованиям нормативной документации, руб;

Сик j - стоимость одной проверки, проводимой в рамках инспекционного контроля за соответствием сертифицированной системы качества (производства) требованиям нормативной документации, руб;

Трс - расходы по отбору, идентификации, упаковке и

транспортировке образцов к месту испытаний при сертификации, руб.

В зависимости от конкретной ситуации в формулу 14.1 включаются только элементы, соответствующие составу фактически проводимых работ.

Стоимость услуг органа по сертификации определяется по выражению 14.2

,(14.2)

,(14.2)

где: tocj - трудоемкость обязательной сертификации конкретной продукции по j-й схеме сертификации, чел/дни.

При обязательной сертификации продукции, ввозимой на территорию Российской Федерации, оплате подлежат работы, фактически выполняемые органом по сертификации в зависимости от состава документов, предоставленных декларантом.

Стоимость испытаний при обязательной сертификации продукции (услуги) калькулируется аккредитованной испытательной лабораторией на основе самостоятельно установленных нормативов материальных и трудовых затрат в действующих ценах и доводится до сведения заинтересованных сторон.

Стоимость испытаний при обязательной сертификации продукции (услуги) калькулируется аккредитованной испытательной лабораторией на основе самостоятельно установленных нормативов материальных и трудовых затрат в действующих ценах и доводится до сведения заинтересованных сторон.

Оплата инспекционного контроля производится заявителем по единому договору на сертификацию, заключаемому с органом по сертификации. При необходимости в рамках этого договора может действовать дополнительное соглашение. В случае привлечения органом по сертификации к работам по инспекционному контролю специализированной организации, ее услуги оплачиваются по договору, заключаемому между органом по сертификации и привлекаемой организацией, за счет средств заявителя.

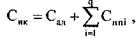

Стоимость инспекционного контроля (Cик) определяется по выражению 14..3.

(14.3)

(14.3)

где: Сад – стоимость работ по сбору и анализу данных о качестве сертифицированной продукции (услуги), руб;

Сhmi – стоимость одной проверки, проведенной в рамках инспекционного контроля, руб;

q – число проверок, проведенных (планируемых для проведения) в рамках инспекционного контроля в течение срока действия сертификата соответствия.

Стоимость работ по сбору и анализу данных о качестве сертифицированной продукции (услуги) определяется на основе фактических трудозатрат специалистов, занятых на этих работах, с учетом, что их средняя дневная тарифная ставка не должна превышать ставки минимальной месячной оплаты труда, установленной законодательством.

Стоимость образцов, взятых у изготовителя, определяется по их фактической себестоимости. Оплата образцов, отобранных в торговле, производится в соответствии с их розничной ценой на основании документов, удостоверяющих факт покупки.

Расходы на набор и доставку образцов к месту испытаний включают фактически произведенные органом по сертификации затраты на их транспортировку, погрузочно-разгрузочные работы, хранение и утилизацию, подтвержденные соответствующими документами. Контрольные испытания оплачиваются по тарифам соответствующей испытательной лаборатории.

Суммарная стоимость проверок, проводимых в течение года в рамках инспекционного контроля за соответствием сертифицированной продукции (услуги) или системы качества (производства) требованиям нормативной документации, не должна превышать 70% стоимости сертификации этой продукции (услуги) или системы качества (производства) с учетом индекса цен и тарифов за соответствующий период.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 599; Нарушение авторских прав?; Мы поможем в написании вашей работы!