КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Иммунизация облигации

|

|

|

|

Для купонной облигации существует риск реинвестирования купонов. Он заключается в том, что при падении процентных ставок купоны реинвестируются под более низкий процент, при повышении ставок — под более высокий. Изменение процентных ставок также оказывает влияние и на цену облигации, но в противоположном направлении. Таким образом, при повышении ставок инвестор будет проигрывать в цене облигации, но выигрывать от реинвестирования купонов. Напротив, при падении доходности он выигрывает от роста цены облигации, но проигрывает в реинвестировании купонов. Поскольку изменение цены облигации и доходов от реинвестирования купонов имеют противоположную направленность, можно найти точку во времени (в течение срока обращения облигации), где эти два процесса уравновешивают друг друга и доходность операции для инвестора остается неизменной. Такая точка во времени и представлена дюрацией облигации. Например, инвестор купил облигацию с доходностью до погашения 20%, дюрацией 3 года, до погашения которой остается 5 лет. Через некоторое время доходность до погашения данной облигации выросла. Если он продаст облигацию через 3 года, то реализованная доходность его операции составит 20%. Таким образом, инвестор может обезопасить себя от изменения процентных ставок на рынке, или иммунизировать облигацию для периода времени в 3 года. Если он продаст облигацию раньше или позже трех лет, то реализованная доходность, как правило, будет отличаться от 20%. В этом случае инвестор подвергается риску изменения процентной ставки.

Величина дюрации дает хорошее приближение изменения цены облигации только для малых значений изменения доходности до погашения. Поэтому, если в нашем примере доходность до погашения облигации сильно изменится, то она уже не будет иммунизированна на период 3 года, и инвестор не обеспечит себе реализованную доходность в 20% на этот момент времени. Если процент вырастет, то дюрация уменьшится и соответственно временная точка иммунизации облигации составит меньше трех лет, и наоборот. Принцип иммунизации можно использовать при управлении портфелем облигаций.

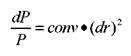

Изгиб

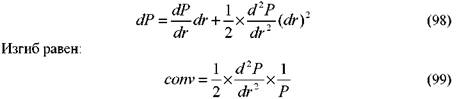

Дюрация дает приемлемую оценку изменения цены облигации при небольшом изменении доходности до погашения, так как график цены облигации имеет вогнутую форму (см. рис. I). Для более точной оценки изменения цены облигации следует учесть такой показатель как изгиб (convexity), обозначим его через conv.

Изменение цены облигации можно разложить на составляющие части с помощью ряда Тейлора. Для решения нашей задачи возьмем два первых слагаемых данного ряда. Тогда изменение цены облигации можно представить следующим образом:

Выражение— это вторая производная для формулы цены

равна:

равна:

определяется в купонных периодах. Если купон выплачивается один раз в год, то результат изгиба получается в годах. Если купоны выплачиваются m раз в год, то получить значение изгиба в годах можно по формуле:

определяется в купонных периодах. Если купон выплачивается один раз в год, то результат изгиба получается в годах. Если купоны выплачиваются m раз в год, то получить значение изгиба в годах можно по формуле:

можно определить следующим образом:

можно определить следующим образом:

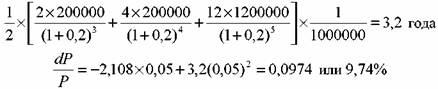

Пример.

Номинал облигации 1 млн. руб., С = 20%, до погашения 3 года, доходность до погашения равна 20%. Определить процентное изменение цены облигации при росте и падении доходности до погашения на 5%.

Как мы уже рассчитали, дюрация такой облигации равна 2, 108 года. Изгиб равен:

изменение цены облигации составляет 9, 76%. Если доходность до погашения упадет на 55, то процентное изменение цены равно:

изменение цены облигации составляет 9, 76%. Если доходность до погашения упадет на 55, то процентное изменение цены равно:

изменение цены облигации составляет 11, 42%.

изменение цены облигации составляет 11, 42%.

Таким образом, использование модифицированной дюрации и изгиба позволяют довольно точно определить процентное изменение цены облигации при существенном изменении доходности до погашения.

Изгиб характеризуется следующими особенностями.

Его величина возрастает при уменьшении доходности до погашения и падает при его росте.

При данном значении доходности до погашения и времени погашения величина изгиба больше для облигаций с более низким купоном.

При данном значении доходности до погашения и модифицированной дюрации величина изгиба меньше для облигации с более низким купоном.

Величина изгиба возрастает в большей степени чем при росте дюрации.

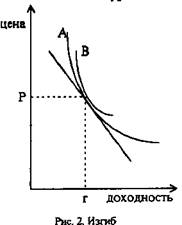

Изгиб — один из важных инвестиционных качеств облигации, особенно в условиях нестабильности процентных ставок. Он говорит о величине кривизны графика цены облигации, что наглядно представлено на рис. 2. Облигации А и В имеют одинаковую дюрацию, но величина изгиба облигации В больше чем облигации А. Это свидетельствует о том, что при падении доходности цена облигации В вырастет в большей степени, чем облигации А. При росте доходности ее цена упадет в меньшей степени, чем облигации А. Таким образом, с точки зрения инвестиционных качеств, облигация В лучше облигации А. Они мало заметны при небольшом изменении доходности до погашения, однако проявляются в существенной степени при значительном изменении процентной ставки. Поскольку облигация В дает инвесторам преимущество, то она должна оцениваться на рынке. По-этому цена облигации В будет больше цены облигации А, и эта разница проявится тем сильнее, чем определеннее ожидания инвесторов относительно неустойчивости конъюнктуры.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!