КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ожидаемая доходность портфеля

|

|

|

|

Портфель, формируемый инвестором, состоит из нескольких активов, каждый из которых обладает своей ожидаемой доходностью. Каким окажется значение ожидаемой доходности портфеля в результате их объединения? Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него активов, а именно:

доходность портфеля;

доходность портфеля;

— ожидаемая доходность соответственно первого, второго и n-го активов;

— ожидаемая доходность соответственно первого, второго и n-го активов;

θ1; θ2; θn — удельный вес в портфеле первого, второго и n-го активов.

Запишем формулу (148) в более компактном виде, воспользовавшись знаком суммы, тогда:

портфеля или:

портфеля или:

где: θi—удельный вес i-го актива;

PI — стоимость i-го актива;

РР — стоимость портфеля.

Сумма всех удельных весов, входящих в портфель активов, всегда равна единице.

Пример.

Стоимость актива А — 300 тыс. руб., актива В — 700 тыс. руб. Необходимо определить ожидаемую доходность портфеля.

Стоимость актива А — 300 тыс. руб., актива В — 700 тыс. руб. Необходимо определить ожидаемую доходность портфеля.

Стоимость портфеля равна:

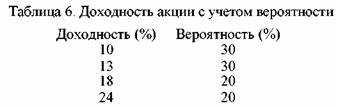

представлено в табл. 6.

представлено в табл. 6.

В сумме все возможные варианты событий должны составлять 100% вероятности, как и показано в табл. 6. Ожидаемая доходность актива определяется как среднеарифметическая взвешенная, где весами выступают вероятности каждого исхода события.

В нашем случае ожидаемая доходность равна:

10%•0,3+13%•0,3+18%•0,2+24%•0,2 =15%

(В формуле ожидаемой доходности значения вероятности берут в десятичных величинах, и соответственно вероятность всех возможных вариантов событий равна единице.)

Запишем формулу определения ожидаемой доходности актива в общем виде:

где: Е(r) — ожидаемая доходность актива;

E(ri) — ожидаемая доходность актива в i-м случае; πi — вероятность получения доходности в i-м случае.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!