КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ожидаемый риск актива

Приобретая какой-либо актив, инвестор ориентируется не только на значение его ожидаемой доходности, но и на уровень его риска. Ожидаемая доходность выступает как некоторая величина, которую надеется получить инвестор, например 15%. Возможность получения данного результата подтверждается предыдущей динамикой доходности актива. Однако 15% — это только средняя величина. На практике доходность, которую получит инвестор, может оказаться как равной, так и отличной от 15%. Таким образом, риск инвестора состоит в том, что он может получить результат, отличный от ожидаемой доходности. Строго говоря, риск вкладчика заключается в том, что он получит худший, чем ожидаемый результат, т. е. его доходность составит менее 15%. Если фактическая доходность окажется больше 15%, то это плюс для инвестора. На практике в качестве меры риска используют показатели дисперсии и стандартного отклонения. Они показывают, в какой степени и с какой вероятностью фактическая доходность актива может отличаться от величины его ожидаемой доходности, то есть средней доходности. Данные параметры учитывают отклонения как в сторону увеличения, так и уменьшения доходности по сравнению с ожидаемым значением. Как мы отметили выше, фактический риск состоит в том, что фактическая доходность окажется ниже ожидаемой, однако отмеченные параметры используются в качестве меры риска, в первую очередь, в силу простоты их определения. Дисперсия определяется по формуле

актива;

актива;

n — число периодов наблюдения;

r— средняя доходность актива; она определяется как средняя арифметическая доходностей актива за периоды наблюдения, а именно:

м периоде.

м периоде.

Стандартное отклонение определяется как квадратный корень из дисперсии

доходности актива.

доходности актива.

Пример определения риска актива.

Допустим, что доходность актива в каждом году за пятилетний период составила следующие значения: 1-й год — 20%. 2-й год — 25%, 3-й год — 18%, 4-й год — 21 %, 5-й год — 19%.

1-й шаг. Определяем среднюю доходность актива за пятилетний период.

Определяем отклонение величины доходности в каждом периоде от ее среднего значения.

Определяем отклонение величины доходности в каждом периоде от ее среднего значения.

4-й шаг. Определяем дисперсию.

29,2:5 = 5,84

(Если имеется небольшое число наблюдений, как в нашем примере, то по правилам статистики в формуле определения дисперсии (152) в знаменателе вместо п - 1 берут просто значение п.) 5-й шаг. Определяем стандартное отклонение.

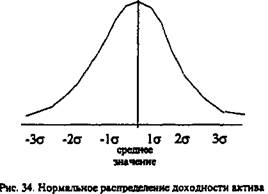

говорит о величине и вероятности отклонения доходности актива от ее средней величины за определенный период времени. В нашем примере мы получили отклонение доходности актива за год, равное 2, 41%.

говорит о величине и вероятности отклонения доходности актива от ее средней величины за определенный период времени. В нашем примере мы получили отклонение доходности актива за год, равное 2, 41%.

и с вероятностью 99, 7% диапазон

и с вероятностью 99, 7% диапазон

Поскольку доходность актива — случайная величина, которая зависит от различных факторов, то остается 0, 3% вероятности, что она выйдет за рамки трех стандартных отклонений, т. е. может как упасть до нуля, так и вырасти до очень большой величины.

График нормального распределения представлен на рис. 34. Чем больше стандартное отклонение доходности актива, тем больше его риск. Например, два актива имеют одинаковую ожидаемую доходность, которая равна 50%. Однако стандартное отклонение первого актива составляет 5%, а второго — 10%. Это говорит о том, что второй актив рискованнее первого, так как существует 68, 3% вероятности, что через год доходность первого актива может составить от 45% до 55%, а второго — от 40% до 60% и т. д.

|

Дата добавления: 2014-01-06; Просмотров: 304; Нарушение авторских прав?; Мы поможем в написании вашей работы!