КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

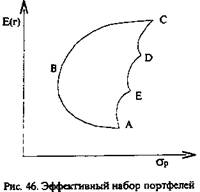

Эффективный набор портфелей

Если объединить в портфель некоторое число активов, корреляция доходности которых лежит в диапазоне от -1 до +1, то, в зависимости от их удельных весов, можно построить множество портфелей с различными параметрами риска и доходности, которые расположены в рамках фигуры ABCDE, как показано на рис. 46.

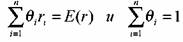

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность. Поэтому всем возможным портфелям, представленным на рис. 46, вкладчик предпочтет только те, которые расположены на отрезке ВС, поскольку они являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Набор портфелей на отрезке ВС называют эффективным набором. Эффективный набор портфелей — это набор, состоящий из доминирующих портфелей. Набор портфелей на участке ВС называют еще эффективной границей. Она открыта Г. Марковцем в 50-х гг. Чтобы определить данную границу, необходимо рассчитать соответствующие удельные веса, входящих в портфель активов, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности, т. е. решить уравнение:

, с помощью компьютерной программы необходимо для каждого значения ожидаемой доходности портфеля определить наименьший риск портфеля. Данный метод называется методам Марковца. Неудобство его состоит в том, что при определения эффективной границы для портфеля, включающего много активов, не-обходимо произвести большое количество вычислений. Если портфель состоит из п активов, то следует определить п ожидаемых

, с помощью компьютерной программы необходимо для каждого значения ожидаемой доходности портфеля определить наименьший риск портфеля. Данный метод называется методам Марковца. Неудобство его состоит в том, что при определения эффективной границы для портфеля, включающего много активов, не-обходимо произвести большое количество вычислений. Если портфель состоит из п активов, то следует определить п ожидаемых

доходностей и стандартных отклонений иковариаций.

границы следует рас-

границы следует рас-

отдельных показателей ожидаемой доходности, дисперсий и ковариаций. Так, если мы определяем эффективную границу для портфеля из 5 активов, то необходимо получить 20 исходных данных, для 10 активов — уже 65, для 20 активов — 230, а для 30 активов — 495 данных и т. д. Таким образом, большое количество вычислений делает модель Марковца не очень удобной для решения задачи определения эффективной границы. Эта проблема в более простой форме решена в моделе У. Шарпа, которая будет представлена ниже.

отдельных показателей ожидаемой доходности, дисперсий и ковариаций. Так, если мы определяем эффективную границу для портфеля из 5 активов, то необходимо получить 20 исходных данных, для 10 активов — уже 65, для 20 активов — 230, а для 30 активов — 495 данных и т. д. Таким образом, большое количество вычислений делает модель Марковца не очень удобной для решения задачи определения эффективной границы. Эта проблема в более простой форме решена в моделе У. Шарпа, которая будет представлена ниже.

|

Дата добавления: 2014-01-06; Просмотров: 344; Нарушение авторских прав?; Мы поможем в написании вашей работы!