КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Портфель, состоящий из актива без риска и рискованного актива. Кредитный и заемный портфели

|

|

|

|

Рассмотрим портфель, состоящий из двух активов. Один из них не несет риска, например, государственная облигация, другой — является рискованным активом. Как уже было сказано, риск портфеля, состоящего из двух активов, определяется по формуле

и

и

CovA, B = 0. Поэтому формула (174) для отмеченного случая принимает вид:

где: А — рискованный актив.

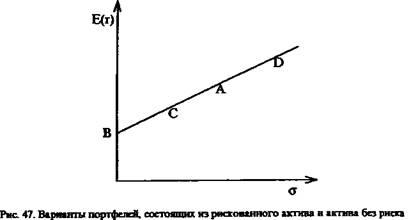

Таким образом, риск портфеля, состоящего из актива без риска и рискованного актива, равен произведению риска рискованного актива и его удельного веса в портфеле. Ожидаемая доходность портфеля определяется уже по известной формуле (149). Графически зависимость между ожидаемым риском и ожидаемой доходностью представляет собой прямую линию, как показано на рис. 47. Изменяя уд. вес актива А, инвестор может построить портфель с различными характеристиками риска и доходности; все они располагаются на отрезке АВ, и их риск пропорционален уд. весу актива А. Представленный случай можно рассматривать как покупку инвестором рискованного актива А в сочетании с предоставление кредита (покупка актива В), поскольку приобретение актива без риска есть не что иное как кредитование эмитента. Поэтому портфели на отрезке АВ, например, С, называют кредитными портфелями.

Инвестор может строить свою стратегию не только на основе предоставления кредита, т. е. покупки актива без риска В, но и заимствуя средства под более низкий процент, чем ожидаемая доходность рискованного актива А, с целью приобретения на них актива А, чтобы получить дополнительный доход1. В этом случае инвестор получает возможность сформировать любой портфель, который располагается на продолжении прямой АВ за пределами точки А, например, портфель D (см. рис. 47). Он характеризуется более высоким риском и более высокой ожидаемой доходностью. Поскольку для формирования портфеля D инвестор занимает средства, то его именуют заемным портфелем. Таким образом, все портфели, которые расположены на продолжении прямой АВ выше точки А, называются заемными портфелями.

Пример.

Инвестор приобретает рискованный актив А на 100000 руб. за счет собственных средств. Одновременно он занимает 50000 руб. под 10% и также инвестирует их в актив А. Ожидаемая доходность актива А равна 15%, а риск 3%.

Ожидаемая доходность сформированного портфеля равна: 15%•1,5+10%•(-0,5) =17,5%

Допустим, что доходность актива А оказалась равной ее ожидаемой доходности. Таким образом, инвестор, заняв дополнительные средства под 10% и разместив их в актив с доходностью 15%, получил доходность на свои инвестиции в размере 17, 5%. Дополнительные 2, 5% доходности возникли за счет эффекта финансового рычага, когда средства занимались под 10%, а принесли 15%. Если реальная доходность актива А оказалась на одно стандартное отклонение больше ожидаемой доходности, т. е. 18% (15% + 3%), то доходность портфеля составила:

18%•1,5+10%•(-0,5) = 22%

Если инвестор займет 50000 руб. под 10% и инвестирует их в еще более рискованный актив, например, с ожидаемой доходностью 30%. то ожидаемая доходность такого портфеля составит: 30%•1,5+10%•(-0,5) = 40%

Из приведенных примеров, следует, что формирование заемного портфеля позволяет инвестору увеличить значение ожидаемой доходности. В то же время следует не забывать, что заемный портфель может принести инвестору и более низкую доходность и даже привести к финансовым потерям, если реальная доходность рискованного ак для составит.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!