КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выбор рискованного портфеля

|

|

|

|

В настоящей главе рассматривается вопрос, какой из возможного набора эффективных портфелей следует выбрать инвестору. Вначале мы проанализируем эффективную границу для портфелей, состоящих из актива без риска и рискованного актива, сформулируем теорему отделения. После этого определим понятие рыночный портфель и представим эффективную границу для случая, когда процентные ставки по займам и депозитам неодинаковы.

ЭФФЕКТИВНАЯ ГРАНИЦА ПОРТФЕЛЕЙ, СОСТОЯЩИХ ИЗ АКТИВА БЕЗ РИСКА И РИСКОВАННОГО АКТИВА

Если вкладчик планирует инвестировать средства только в рискованный портфель, он должен выбрать один из портфелей на эффективной границе (отрезок АВ на рис. 48). Выбор конкретного портфеля зависит от предпочтений инвестора в отношении риска.

В случае инвестирования части средств в актив без риска (актив rf) вкладчик должен остановиться только на одном единственном портфеле на эффективной границе, а именно, портфеле М. Его можно найти, проведя касательную от значения ставки без риска rf к эффективной границе рискованных портфелей. Инвестор выберет портфель М, так как кредитный портфель, составленный из актива rf и портфеля М, дает ему возможность получить более высокую ожидаемую доходность при том же уровне риска, что и рискованные портфели, расположенные на отрезке эффективной границе AM. Таким образом, при формировании кредитного портфеля меняется эффективная граница — из нее исключается отрезок AM, поскольку появляются новые доминирующие портфели. Эффективная граница представлена теперь линией rfМВ. В свою очередь это означает, что в случае инвестирования только в рискованные активы, вкладчик должен остановить свой выбор только на портфелях на участке MB. Если он предпочитает комбинацию из актива без риска и рискованных активов, то ему в качестве рискованного следует выбрать портфель М. Именно при таких стратегиях достигается наиболее высокий уровень ожидаемой доходности при наименьшем уровне риска.

Допустим, вкладчик не следует данному правилу и формирует портфель из актива без риска (rf) и рискованного портфеля, однако в качестве последнего он выбирает не портфель М, а портфель G (см. рис. 49). Тогда все возможные сочетания ожидаемой доходности и риска будут располагаться на прямой rfG.

Как видно из рис. 49, данная стратегия не является оптимальной, поскольку существуют портфели, расположенные на границе rfМВ, доминирующие над портфелями на прямой rfG (за исключением то-чек rf и G). Так, если инвестор согласен на риск σ2, то портфель D будет доминировать над портфелем D. Поэтому вкладчику следует остановить выбор только на рискованном портфеле D, а не на сочетании актива без риска rf и рискованного портфеля G. Если он согласен на риск Σ1, то портфель Е будет доминировать над портфелем Е. Чтобы получить портфель Е, следует комбинировать актив без риска с рискованным портфелем М, а не G.

Таким образом, если вкладчик желает сформировать кредитный портфель, в качестве рискованного он должен выбрать только портфель М. Если же он предпочитает получить более высокую ожидаемую доходность, то ему не следует приобретать актив без риска, а необходимо купить только один из портфелей, расположенных на эффективной границе (см. рис. 49) выше точки М. Данные стратегии будут оптимальными с точки зрения риска и доходности в рассматриваемой ситуации.

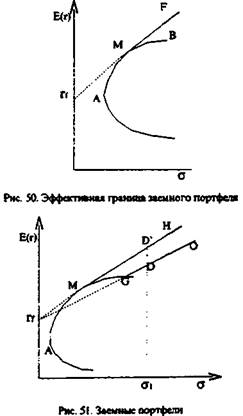

Предположим теперь, что инвестор имеет возможность сформировать заемный портфель. Он занимает средства под ставку Rf и приобретает рискованный портфель М. Тогда все возможные портфели будут располагаться на прямой MF (см. рис. 50), которая обозначена сплошной линией. Рискованный портфель М находим, проведя касательную из точки rf к эффективной границе. Допустим, что инвестор формирует заемный портфель, приобретая не портфель М, а другой рискованный портфель на эффективной границе, например, портфель G (см. рис. 51). Тогда он может получить любой портфель, который бы располагался на прямой GO, например, портфель D. Однако данная стратегия не будет оптимальной, поскольку для того же уровня риска (σ1) он может получить более высокую ожидаемую доходность, приобретя портфель D. Однако для этого ему следует инвестировать заемные средства только в портфель М.

Таким образом, можно сделать вывод: если инвестор может сформировать как заемный, так и кредитный портфель, то из всех рискованных портфелей на эффективной границе он выберет только портфель М, а эффективная граница превратится в прямую линию rfН (см. рис. 52).

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!