КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модификации сарм

|

|

|

|

САРМ для случая, когда ставки по займам и депозитам не равны

Начальная версия САРМ предполагает, что ставки по займам и депозитам одинаковы. В реальной жизни они отличаются. Напомним, что в таких условиях эффективная граница не является линейной, а представляет собой несколько отрезков, как показано на рис. 63. Любой рискованный портфель, расположенный на сегменте M1M2 рассматривается в качестве рыночного. Для данного варианта возникают две формулы САРМ и SML, которые рассчитываются относительно двух рыночных портфелей в точках M1 и M2.

случая, когда E(ri) > Е(rm 2) — (заемный портфель), где: βim 1 — бета, рассчитанная относительно портфеля M1 βim 2 — бета, рассчитанная относительно портфеля M2.

случая, когда E(ri) > Е(rm 2) — (заемный портфель), где: βim 1 — бета, рассчитанная относительно портфеля M1 βim 2 — бета, рассчитанная относительно портфеля M2.

САРМ с нулевой бетой

Вторая модификация САРМ возникает для случая, когда имеется актив, который содержит только нерыночный риск. Рыночный риск у него отсутствует, и поэтому его бета равна нулю. Для такой ситуации можно построить SML, которая будет проходить через рыночный портфель и рискованный актив с нулевой бетой. Уравнение САРМ в этом случае принимает вид

(190)

(190)

где: r0 — рискованный актив с нулевой бетой.

В качестве актива с нулевой бетой можно, например, рассматривать облигацию крупной компании. Если инвестор будет держать ее до погашения, то гарантирует себе определенный уровень процента, который не зависит уже от последующих колебаний цены этой бумаги. Единственный риск, которому подвергается вкладчик, это риск банкротства эмитента, поскольку в этом случае предприятие может и не осуществить причитающиеся ему платежи по облигациям.

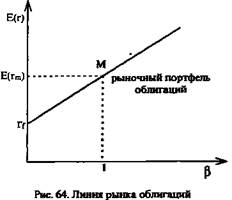

Версия САРМ для облигаций

Модель САРМ можно построить для облигаций. Она имеет следующий вид:

доходность i-й облигации;

доходность i-й облигации;

Е(rm) — ожидаемая доходность рыночного портфеля облигаций;

βi — коэффициент бета i-й облигации. Он равен отношению дюрации облигации i (Di) к дюрации рыночного портфеля облигаций (Dm).

Формула (191) говорит: если доходность рыночного портфеля облигаций вырастет на 1%, то доходность i-й облигации возрастет на величину β. На рис. 64 представлена линия рынка облигаций. Как следует из формулы, в данной версии САРМ доходность облигации является линейной функцией дюрации облигации.

При использовании данной модели следует помнить, что она завышает доходность долгосрочных облигаций при повышении ставок. Так, для облигации с дюрацией 10 лет формула дает результат, который в 10 раз больше, чем для облигации с дюрацией 1 год. На практике данная разница не столь велика.

Мы рассмотрели модель САРМ. Одним из основополагающих моментов в ней выступает актив без риска. Им обычно служит госдарственная ценная бумага. В то же время уровень доходности периодически колеблется и по данным активам. Таким образом, получается, что и они подвержены рыночному риску. В рамках же САРМ государственная ценная бумага не содержит рыночного риска. САРМ не противоречит такому положению вещей. Рассматривая бумагу без риска, необходимо не забывать, что САРМ — это модель одного временного периода. Поэтому, если инвестор приобретает бумагу без риска по некоторой цене и держит ее до погашения, то он обеспечивает себе фиксированный процент доходности, соответствующий уплаченной цене. Последующие изменения конъюнктуры уже не влияют на доходность операции. Рыночный риск по данной бумаге возникает для инвестора только в том случае, если он решает продать ее до момента погашения.

В заключение следует сказать о результатах проверки САРМ на практике. Они показали, что эмпирическая SML или, как ее еще называют, эмпирическая линия рынка является линейной и более поло-гой по сравнению с теоретической SML и проходит через рыночный портфель (см. рис. 65)

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р. Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их удельному весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и, в первую очередь, с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным) или нет. В целом, проверки САРМ скорее говорят о том, представляют портфели (индексы), используемые в тестах, эффективные портфели или нет, чем подтверждают или опровергают саму модель САРМ.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!