КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование инструментов срочного рынка для управления портфелем

|

|

|

|

В процессе управления портфелем менеджер будет решать следующие задачи: во-первых, хеджировать его стоимость; во-вторых, изменять удельные веса активов в портфеле в зависимости от ожиданий будущей конъюнктуры. Данные задачи можно решить как с помощью действий на спотовом, так и на срочном рынках. Например, инвестор ожидает роста процентных ставок и поэтому считает необходимым принять меры, чтобы сохранить стоимость портфеля, в который входят долгосрочные облигации. Один из способов состоит в продаже данных бумаг на спотовом рынке, второй — в открытии короткой позиции по фьючерсным контрактам или покупке опциона пут на данные облигации.

Другой пример. Инвестор ожидает уменьшения процентных ставок и желает воспользоваться ситуацией, увеличив в портфеле удельный вес долгосрочных облигаций. Данную задачу можно решить, купив облигации на спотовом рынке, или открыв длинную позицию по фьючерсу на облигации.

Производные инструменты активно используются в современной практике управления портфелем, потому что сделки с ними имеют определенные преимущества по сравнению с операциями на спотовом рынке. Во-первых, срочные контракты более ликвидны, чем енотовые инструменты; во-вторых, комиссионные на срочном рынке обычно ниже, чем на спотовом.

Рассмотрим технику использования фьючерсных контрактов при управлении портфелем для изменения удельного веса актива в портфеле.

Представим стоимость портфеля как сумму спотового актива и фьючерсных контрактов:

S — стоимость спотового инструмента;

F— стоимость фьючерсного контракта;

h — количество фьючерсных контрактов.

Изменение стоимости данного портфеля можно представить следующим образом:

Задача менеджера сводится к определению значения h, т. е. количества фьючерсных позиций, которые необходимо открыть. Из уравнения (201) оно составит:

портфелем акций. Коэффициент бета его портфеля относительно рыночного портфеля (например, индекса S&P500) равен βS. Инвестор желал бы изменить состав своего портфеля таким образом, чтобы он реагировал на изменение конъюнктуры, как если бы его бета была равна βF. Для изменения состава портфеля инвестор может использовать фьючерсный контракт на индекс акций S&P500. Цена фьючерсного контракта на индекс акций равна:

портфелем акций. Коэффициент бета его портфеля относительно рыночного портфеля (например, индекса S&P500) равен βS. Инвестор желал бы изменить состав своего портфеля таким образом, чтобы он реагировал на изменение конъюнктуры, как если бы его бета была равна βF. Для изменения состава портфеля инвестор может использовать фьючерсный контракт на индекс акций S&P500. Цена фьючерсного контракта на индекс акций равна:

где: F— фьючерсная цена;

I— цена спот индекса;

rF ставка без риска;

t — время до истечения фьючерсного контракта;

Div — дивиденды, выплачиваемые на акции, входящие в индекс (поскольку значение индекса задается в пунктах, то дивиденды в данной формуле также учитываются в пунктах. Например, значение индекса равно 500 пунктов, ставка дивиденда составляет 4%. Тогда дивиденд равен 20 пунктов за год и 5 пунктов за квартал).

Изменение фьючерсной цены за короткий промежуток времени равно:

Тогда h равно:

Стоимость контракта на индекс S&P500 определяется как 500 долл., умноженные на значение индекса. Таким образом, цена контракта

равна: 500•400 = 200000 долл.

Количество h • стоимость портфеля

контрактов = стоимость контракта

равно:

равно:

трактов, только в формулах (203) и (204) необходимо учесть удельный вес акций в текущем и создаваемом портфелях. Тогда формулы принимают следующий вид:

Продолжая предыдущий пример, предположим, что удельный вес акций с βS в текущем портфеле составляет 30%, а инвестор желал бы получить портфель с пропорций акций с βF равной 70%. Стоимость портфеля равна 2 млн. долл. Найдем коэффициент h для данных условий.

образом, инвестору следует купить 4 фьючерсных контракта.

образом, инвестору следует купить 4 фьючерсных контракта.

Допустимость риска (толерантность риска)

Рациональный человек стремится получить от своих действий максимум полезности. Данное утверждение верно и для рационального инвестора. Цель вкладчика: получить максимум ожидаемой доходности при минимальном риске.

При работе с клиентом менеджер должен сформировать такой портфель, который бы приносил инвестору максимум полезности. У вкладчика может отсутствовать четкое представление о том, каким именно портфелем он желал бы владеть. Поэтому менеджер должен помочь ему в решении данной задачи. Для этого необходимо составить представление о функции полезности клиента.

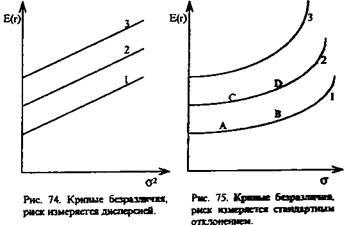

Функцию полезности можно задать в виде кривых безразличия, как показано на рис. 74. Здесь представлены три кривых безразличия (1, 2 и 3). Как известно из курса экономической теории, кривые безразличия имеют вогнутую форму. Однако для того, чтобы упростить решение задачи, их можно представить в виде прямых линий.

На рис. 74 в качестве меры риска принята дисперсия портфеля. Если вместо дисперсии использовать стандартное отклонение, то кривые безразличия примут свою обычную форму, как показано на рис. 75.

Каждая кривая безразличия показывает, что в любой ее точке вкладчик получает одинаковую полезность, т. е. различные сочетания риска и доходности на одной кривой обладают для него одинаковой полезностью. Так, ему безразлично, какой портфель выбрать А или В (см. рис. 75), поскольку оба они приносят ему одинаковую полезность. Более высокая ожидаемая доходность портфеля В компенсируется его более высоким риском. Аналогично инвестору безразлично, какой портфель выбрать на второй кривой безразличия С или D. В то же время кривые безразличия характеризуются тем, что любой порт-фель, который расположен на более высокой кривой безразличия, приносит инвестору большую полезность.

Так портфели С и D предпочтительнее для вкладчика по сравнению с портфелями А и В.

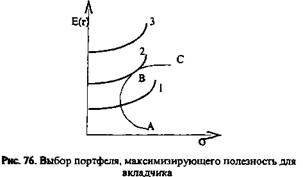

Чтобы определить, какой портфель следует выбрать клиенту, не-обходимо на одном рисунке представить эффективную границу и кривые безразличия (см. рис. 76). Для примера здесь представлена эффективная граница Марковца. Вкладчик заинтересован в максимизации полезности, поэтому он должен ориентироваться на портфели, которые располагались бы на самой высокой кривой безразличия. Однако потенциальный выбор портфелей ограничен эффективной границей ABC. Поэтому портфель, обладающий для вкладчика наибольшей полезностью, будет находиться в точке касания эффективной границы и кривой безразличия 2 (портфель В), так как это самая высокая из доступных для инвестора кривых безразличия.

Если кривую безразличия представить в виде прямой линии, как показано на рис. 74, то ее уравнение можно представить в качестве линейной зависимости, а именно:

где: Е(rр) — ожидаемая доходность портфеля;

и — ордината точки, в которой кривая безразличия пересекает вертикальную ось;

— коэффициент допустимости (толерантности) риска. Коэффициент допустимости риска говорит о том, сколько единиц риска готов принять инвестор при увеличении ожидаемой доходности портфеля на одну единицу или, сколько единиц риска приходится на единицу ожидаемой доходности, т. е.

— коэффициент допустимости (толерантности) риска. Коэффициент допустимости риска говорит о том, сколько единиц риска готов принять инвестор при увеличении ожидаемой доходности портфеля на одну единицу или, сколько единиц риска приходится на единицу ожидаемой доходности, т. е.

риска (RА):

риска (RА):

представляет собой угол наклона кривой безразличия в

представляет собой угол наклона кривой безразличия в

точке касания ее эффективной границы. Определить значение RT можно следующим образом. Менеджер строит эффективную границу на основе ставки без риска и портфеля акций. После этого клиенту предлагается выбрать на эффективной границе портфель, который бы в большей степени соответствовал его представлениям о риске и доходности. Допустим, он выбирает некоторый портфель А. Это означает, что угол наклона кривой безразличия в этой точке равен углу наклона эффективной границы.

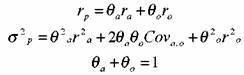

Пусть удельный вес в портфеле А акций равен θa. Тогда удельный вес актива без риска равен 1 - θa. Ожидаемая доходность портфеля А составляет:

доходность портфеля акций,

доходность портфеля акций,

— ставка без риска. Риск портфеля А пропорционален риску рискованного актива и равен:

— ставка без риска. Риск портфеля А пропорционален риску рискованного актива и равен:

.

.

Из уравнения (209) удельный вес портфеля акций можно представить

как:

Подставим значение θ a из уравнения (211) в уравнение (210)

Продифференцировав уравнение по E(rр), получим значение допустимости риска.

менеджера: определить наиболее высоко расположенную кривую безразличия, доступную инвестору. Для этого достаточно определить значение и, принадлежащую кривой безразличия, которая является касательной к эффективной границе. Доходность в точке и называют гарантированной эквивалентной доходностью, так как по своей полезности для инвестора она эквивалентна доходности портфеля в точке касания кривой безразличия эффективной границы, и определяется из уравнения (208)

менеджера: определить наиболее высоко расположенную кривую безразличия, доступную инвестору. Для этого достаточно определить значение и, принадлежащую кривой безразличия, которая является касательной к эффективной границе. Доходность в точке и называют гарантированной эквивалентной доходностью, так как по своей полезности для инвестора она эквивалентна доходности портфеля в точке касания кривой безразличия эффективной границы, и определяется из уравнения (208)

Менеджер должен максимизировать значение и в уравнении (214). Ему необходимо определить, какое количество различных активов следует включить в портфель при известном значении RT. Например, менеджер определяет, в какой пропорции включить в портфель акции и облигации. В этом случае ему следует максимизировать величину и при условии, что:

портфеля акций в формируемом портфеле;

портфеля акций в формируемом портфеле;

Продифференцируем уравнение (216) по θa и приравняем полученный результат к нулю, чтобы найти максимум функции.

θ0 - уд. вес портфеля облигаций в формируемом портфеле; σа2 - дисперсия доходности портфеля акций; σ02 — дисперсия доходности портфеля облигаций; Cova, o — ковариация доходности портфелей акций и облигаций, поэтому:

В ряде случаев при управлении портфелем менеджер будет иметь определенные обязательства перед клиентом по уровню доходности. В свою очередь, он инвестирует средства в более доходные активы. Поэтому менеджер должен построить портфель таким образом, чтобы его доходность никогда не опускалась ниже взятых обязательств. В мире неопределенности возможен любой исход событий. Однако менеджер, принимая инвестиционное решение, должен минимизировать вероятность того, что доходность его портфеля окажется ниже взятых обязательств.

Если предположить, что доходность портфеля подчиняется нормальному распределению, то менеджер должен сформировать портфель таким образом, чтобы между его ожидаемой доходностью и доходностью по взятым обязательствам клиента располагалось максимально возможное значение стандартных отклонений доходности портфеля, т. е. он должен максимизировать величину:

по обязательствам менеджера.

по обязательствам менеджера.

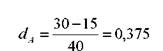

Например, портфели А, В и С имеют следующие характеристики:

величина d для портфеля А равна:

величина d для портфеля А равна:

и соответственно dB = 0, 33 и dC = 0, 28. В данном случае менеджеру следует остановить свой выбор на портфеле А.

Если портфели с различными параметрами риска и доходности имеют одинаковое значение d, то любой из них соответствует целям менеджера.

Преобразуем формулу (217) следующим образом:

рассматривать как функцию полезности инвестора, которая пересекает ось ординат в точке r (см. рис. 77). В данном случае получается веер функций полезности, которые проходят через одну точку r. Более высоко расположенная функция приносит инвестору большую полезность. Оптимальный портфель будет располагаться в точке касания графика функции полезности эффективной границы ABC.

рассматривать как функцию полезности инвестора, которая пересекает ось ординат в точке r (см. рис. 77). В данном случае получается веер функций полезности, которые проходят через одну точку r. Более высоко расположенная функция приносит инвестору большую полезность. Оптимальный портфель будет располагаться в точке касания графика функции полезности эффективной границы ABC.

Краткие выводы

Пассивной стратегии в управлении портфелем придерживаются менеджеры, полагающие, что рынок является эффективным. Пассивное управление не предполагает частого пересмотра портфеля. В условиях эффективного рынка и одинаковых ожиданий инвесторов индивидуальный отбор финансовых активов не имеет существенного значения кроме как оценки их риска и доходности. Пассивный менеджер не ставит перед собой задачу получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска. Для пассивной стратегии характерным является объединение рыночного портфеля с бумагой без риска.

Активную стратегию проводят менеджеры, полагающие, что рынок не является эффективным, поэтому цена тех или иных активов может оказаться завышенной или заниженной. Активная стратегия предусматривает частый пересмотр портфеля в поисках неверно оцененных рынком активов.

Коэффициент допустимости риска говорит о том, сколько единиц риска готов принять инвестор при увеличении ожидаемой доходности портфеля на одну единицу. Определение коэффициента допустимости риска позволяет менеджеру формировать портфель с учетом предпочтений клиента в отношении риска и доходности.

|

|

|

|

|

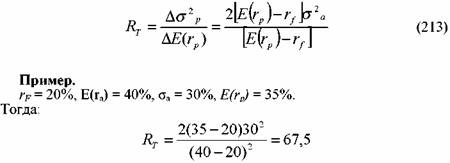

Дата добавления: 2014-01-06; Просмотров: 399; Нарушение авторских прав?; Мы поможем в написании вашей работы!