КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности управления портфелем

|

|

|

|

В настоящей главе рассматриваются вопросы оценки деятельности менеджера по управлению портфелем. Вначале мы остановимся на приемах определения доходности портфеля, охарактеризуем показатели эффективности управления. В заключение главы приведем технику оценки опытности менеджера на основе разложения риска.

Как было представлено в главе 17, управление портфелем может быть пассивным или активным. Пассивный менеджер ориентируется на доходность рынка для соответствующего уровня риска и не стремится получить сверхприбыль. Поэтому с теоретической точки зрения, нет необходимости оценивать эффективность управления пассивным портфелем, так как его результаты должны повторять конъюнктуру рынка. При активном управлении менеджер пытается получить более высокие результаты по сравнению с рынком. В связи с этим целесообразно оценить эффективность деятельности такого менеджера. Кроме того, важно ответить на вопрос, в какой мере хорошие показатели управления портфелем явились следствием мастерства менеджера или простой удачи.

Для оценки результативности управления портфелем необходимо определить: во-первых, фактическую доходность портфеля за рассматриваемый период; во-вторых, фактический риск портфеля; в-третьих, эталонный портфель, то есть портфель, который бы использовался в качестве точки отсчета для сравнительного анализа.

ОЦЕНКА ДОХОДНОСТИ И РИСКА

Доходность за период

Наиболее просто определяется доходность портфеля, если некоторая сумма средств инвестируется на определенный период времени. В этом случае доходность портфеля за период определяется по формуле:

за период t; Р — стоимость портфеля в начале периода t;

за период t; Р — стоимость портфеля в начале периода t;

Рn — стоимость портфеля в конце периода t.

Рассматриваемый период может быть любым, например, месяц, квартал, год, несколько лет и т. д. Для того, чтобы сравнить доходность одного портфеля с другим, показатели их доходности необходимо привести к единому временному периоду, как правило, году.

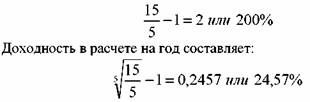

Пример 1.

Стоимость портфеля в начале периода составляла 5 млн. руб. Через пять лет она выросла до 15 млн. руб. Доходность за период равна:

, когда портфель формируется за счет инвестирования какой-либо суммы только в начальный момент и на весь период времени, являются скорее исключением, чем правилом. Обычно в ходе управления портфелем средства как изымаются, так и дополнительно вносятся. Если дополнительные средства вносятся или изымаются из портфеля вскоре после начала инвестиционного периода или незадолго до его окончания, то ими можно пренебречь и не учитывать при оценке доходности, так как влияние данных сумм на итоговый результат будет незначительным. Задача усложняется, если приток или изъятие средств происходит в иные моменты времени. Для таких условий теория предлагает два показателя оценки доходности: внутреннюю доходность, и доходность на основе средней геометрической.

, когда портфель формируется за счет инвестирования какой-либо суммы только в начальный момент и на весь период времени, являются скорее исключением, чем правилом. Обычно в ходе управления портфелем средства как изымаются, так и дополнительно вносятся. Если дополнительные средства вносятся или изымаются из портфеля вскоре после начала инвестиционного периода или незадолго до его окончания, то ими можно пренебречь и не учитывать при оценке доходности, так как влияние данных сумм на итоговый результат будет незначительным. Задача усложняется, если приток или изъятие средств происходит в иные моменты времени. Для таких условий теория предлагает два показателя оценки доходности: внутреннюю доходность, и доходность на основе средней геометрической.

Внутренняя доходность

Внутренняя доходность рассчитывается для соответствующего потока платежей. Например, в начале периода инвестируется 6, 25 млн. руб. Через три месяца вносится дополнительно 2 млн. руб., еще через три месяца изымается 3 млн. руб. Общая стоимость портфеля через 9 месяцев равна 6 млн. руб. Доходность портфеля можно определить, решив следующее уравнение:

Она равна 15, 43%. В приведенном примере перед цифрой 2 стоит минус, так как она представляет собой не результат деятельности менеджера, а увеличение стоимости портфеля за счет внесения дополнительных средств. Три миллиона были изъяты из портфеля, следовательно их надо взять со знаком плюс. Таким образом, внутренняя доходность представляет собой ставку дисконтирования, приравнивающую потоки платежей, которые осуществлялись в период его управления (внесения и изъятия средств), и стоимость в конце периода к стоимости в начале периода.

18. 1. 3. Доходность на основе средней геометрической

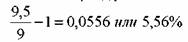

Чтобы определить данный показатель, необходимо знать стоимость портфеля на момент изъятия или получения дополнительных средств. Допустим, что в предыдущем примере перед поступлением дополнительных 2 млн. руб. стоимость портфеля выросла до 7 млн. руб. Таким образом, за первый квартал доходность портфеля составила:

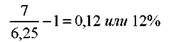

В начале второго квартала после добавления в портфель 2 млн. руб. его стоимость возросла до 9 млн. руб. Предположим, что в конце второго квартала стоимость портфеля составила 9, 5 млн. руб. Тогда его доходность за отмеченный период равна:

квартала из портфеля было изъято 3 млн. руб., и стоимость его составила 6 млн. руб. Поскольку в конце третьего периода портфель также стоил 6 млн. руб., то его доходность за третий квартал оказалась равной:

квартала из портфеля было изъято 3 млн. руб., и стоимость его составила 6 млн. руб. Поскольку в конце третьего периода портфель также стоил 6 млн. руб., то его доходность за третий квартал оказалась равной:

составила:

составила:

на год с учетом простого процента доходность равна:

на год с учетом простого процента доходность равна:

5,7•4 = 22,8%

а эффективная доходность составляет:

из приведенных примеров, оценка доходности по двум методам показала существенные отличия. Для определения доходности портфеля более точным является метод геометрической средней. Недостаток метода внутренней доходности в том, что во многом на итоговое значение доходности портфеля окажут влияние действия клиентов по изъятию и инвестированию средств. Поэтому доходность портфеля следует учитывать по методу средней геометрической. Запишем его в общей форме:

из приведенных примеров, оценка доходности по двум методам показала существенные отличия. Для определения доходности портфеля более точным является метод геометрической средней. Недостаток метода внутренней доходности в том, что во многом на итоговое значение доходности портфеля окажут влияние действия клиентов по изъятию и инвестированию средств. Поэтому доходность портфеля следует учитывать по методу средней геометрической. Запишем его в общей форме:

портфеля за период t;

портфеля за период t;

rt i - доходность за i-й период t,

п — число периодов,

П — знак произведения. Формула (220) предполагает, что периоды t равны друг другу. Решив данное уравнение получим доходность портфеля за период t.

Неудобство метода средней геометрической в том, что необходимо знать стоимость портфеля на каждый момент внесения или изъятия денег. Средства могут вноситься или изыматься с различной периодичностью. Поэтому не всегда период t1 будет равен периоду t2 и т. д. периоду tn. В таком случае, чтобы воспользоваться формулой (220) необходимо сделать предварительные допущения или преобразования. Если инвестор осуществляет дополнительные взносы или изъятия средств незадолго до окончания или начала каждого периода, можно сделать допущение о том, что данные действия приходятся на конец (начало) периода и воспользоваться формулой (220) без изменений. Небольшая временная погрешность, как правило, не скажется на доходности портфеля значительно. Поэтому ей можно пренебречь. Если поступления или изъятия средств происходят с равной периодичностью, но в одном из периодов в его середине также наблюдается изъятие или поступление денег от клиента, вначале можно определить доходность за данный период и после воспользоваться формулой (220).

Если в рамках года изъятия и поступления средств происходят с разной периодичностью, необходимо определить стоимость портфеля на каждый момент движения средств, и рассчитать темп роста доходности портфеля, т. е. величину (1 + rt) для каждого отрезка времени по формуле:

где: Pt o - стоимость портфеля в конце периода t; Pt n - стоимость портфеля в начале периода t. После этого доходность в расчете на год находим по формуле:

, из которых складывается год.

, из которых складывается год.

Рассмотрим пример.

В начале года стоимость портфеля составляла 10 млн. руб. Через 200 дней она выросла до 14 млн. руб. и в этот момент в портфель было добавлено еще 6 млн. руб. По завершении года стоимость портфеля составила 25 млн. руб. Определить доходность портфеля за истекший период:

Темп роста доходности за первые 200 дней равен 14: 10 = 1, 4 Темп роста доходности за оставшиеся 165 дней равен 25: 20 = 1, 25 Доходность портфеля за год составляет 1, 4 x 1, 25 — 1 = 0, 75 или 75%.

Как следует из представленного примера, для определения доходности можно не вычислять отдельно темп роста доходности для каждого периода, а записать одно уравнение, используя стоимости портфеля в начале и конце каждого временного отрезка. Тогда формулу для определения доходности портфеля можно записать следующим образом:

где: P1 — стоимость портфеля в начале года;

P1 — стоимость портфеля в конце первого периода;

Р2 — стоимость портфеля в начале второго периода;

Р2 — стоимость портфеля в конце второго периода;

Рm — стоимость портфеля в начале последнего периода;

Рm — стоимость портфеля в конце года.

Согласно формуле (223) доходность портфеля для приведенного выше примера равна:

:

:

18. 1. 4. Оценка риска

Оценка деятельности управляющего предполагает определение фактического риска портфеля за рассматриваемый период. Риск широко диверсифицированного портфеля измеряется величиной бета, слабо диверсифицированного — стандартным отклонением. Менеджер определяет эти параметры на основе фактических данных доходности портфеля за рассматриваемый период. Например, инвестор оценивает результативность управления портфелем за два года. В качестве интервала времени оценки доходности он выбирает квартал. Тогда данные о доходности подставляются в формулы (153), (152) и (154), которые позволяют определить стандартное отклонение доходности портфеля за рассматриваемый период. Фактическую величину беты можно рассчитать с помощью статистического метода определителей на основе значений доходности портфеля и рыночного портфеля.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 591; Нарушение авторских прав?; Мы поможем в написании вашей работы!