КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовая информация о бизнесе и финансовая отчетность

|

|

|

|

Лекция 3. Информационное обеспечение финансовой логистики

1. Финансовая информация о бизнесе и финансовая отчетность

2. Управленческий учет и его месть в информационном обеспечении финансовой логистики

3. Внешняя финансовая информация в управлении финансами предприятия, ее виды и содержание

4. Пользователи финансовой информации

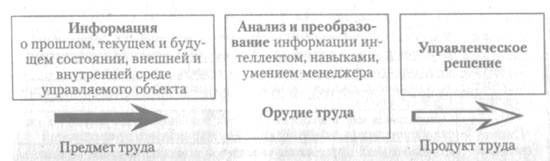

Финансовая информация является одновременно предметом, орудием и продуктом труда финансовых менеджеров (рис.1).

Рисунок 1 – Информация в системе работы менеджера

Финансовая информация чаще всего представляется в стоимостном выражении. Стоимостная оценка обеспечивает соизмеримость показателей, что позволяет суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям, которые представляются в натуральном выражении.

Финансовая (бухгалтерская) отчетность - это такая информационная модель предприятия,, которая благодаря своей унифицированности служит для оценки имущественного и финансового положения любого предприятия. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала.

Финансовая (бухгалтерская) отчетность - это открытая информация о предприятии, которая представлена в стандартных формах отчетности и не содержит данных, представляющих коммерческую тайну. Она может быть предоставлена различным пользователям (собственникам, партнерам, органам государственного управления и г. д.) и опубликована.

В соответствии с Международными стандартами финансовой отчетности финансовая отчетность должна включать балансы, счета результатов, прибылей и убытков, отчеты об изменениях финансового состояния, приложения и другой пояснительный материал.

Формы финансовой отчетности предприятий и порядок их заполнения в Республике Беларусь устанавливает Министерство финансов по согласованию с Национальным статистическим комитетом Республики Беларусь.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 505; Нарушение авторских прав?; Мы поможем в написании вашей работы!