КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходность капиталовложения определяется по формуле

|

|

|

|

Ед=(1+Е)р

3. Чистая нынешняя стоимость, внутренняя рента и срок окупаемости относится к более распространённым динамическим показателям. Отметим некоторые особенности их применения: эффект по показателю ЧНС приведён по времени к началу проекта, достоинства данного показателя в том, что он рассчитывается при любой схеме финансирования. ЧНС различных проектов можно суммировать. При сравнении двух конкурирующих проектов ЧНС показывает выгоду одного проекта относительно другого. Внутренняя норма рентабельности учитывает весь расчётный период и не зависит от базовой ставки. При анализе срока окупаемости вложений следует учитывать, что проект иногда имеет несколько сроков окупаемости, кроме этого может возникать дефицит ликвидности, что также требует расходов собственных средств. Расчёт динамических показателей предполагает точное моделирование проекта как самостоятельного предприятия и определением вызванного проектом денежного потока. В результате обеспечивается достаточно полное описание проекта с учётом многих факторов, которые не отражаются статистическими методами. В зависимости от целевой установки инвестора следует различать три основных критерия оценки эффективности капиталовложений:

1) максимальный доход от капиталовложения

2) максимальный доход на единицу капиталовложения

3) минимальный срок за который будет получен нормативный доход от вложений.

Показатели эффективности капиталовложений и условия их тождественности при сравнении проектов

| Критерии (целевые установки) | Критериальные показатели | Условия тождественности показателей | |

| Максимальный эффект от капиталовложения | Чистая нынешняя. стоимость годовой эффект | Равные расчётные периоды | Равные расчётные периоды и объемы капиталовложений собственных средств |

| Максимальный эффект на единицу капиталовложений собственных средств | Коэффициент эффективности капиталовложений. Доходность | Равные расчётные периоды | |

| Внутренняя рента | Тождественных показателей нет | ||

| Минимальный срок окупаемости вложений собственных средств | Срок окупаемости |

Кроме рассмотренных динамических показателей для оценки проекта предлагаются и другие. Основной из них- это показатель отношения затрат поступления. Он рассчитывается по формуле

В/С=

Проект признаётся целесообразным, при условии, что данное соглашение больше 1.

3. Изучение риска позволяет предвидеть и адекватно оценить вероятные события, разработать при необходимости профилактические меры. Существует множество определений риска как вероятности будущих событий, но всё же не уделено должного внимания содержанию анализа риска в зависимости от конкретной задачи. Известны качественные и количественные методы анализа. Среди последних- это оценка риска проекта, отбор проектов исходя из соотношения «риск-эффект», выбор варианта проекта на основе теории игр, определение эффективности мер по профилактики риска.

1. Анализ риска проекта. Может выполнятся по одному или нескольким проектам. В числе известных методов анализа - оценка чувствительности и устойчивости проекта, моделирование с использованием теории вероятности и бальные оценки риска

2. «Риск-эффект». Задача: сравнение проекта. Их селекция основана на определении кривой безразличия, в которой увеличение риска компенсируется доходом в такой степени, что риск считается приемлемым. Кривая безразличия зависит от отношения инвестора к риску.

3. Теория игр. Число возможных альтернатив детерминируется условиями задачи, а анализ риска сводится к нахождению лучшей альтернативы.

Оценка эффективности мер по профилактике риска, по сути обычная задача. Сопоставление затрат и получаемых результат. Классификация и выделение видов рисков обеспечивает их более полное изучение. Целесообразно объединение рисков в группу по различным признакам. Объединение может выполнятся по определённой системе, в частности с использованием анализа- SWOT и модели портера. Анализ SWOT заключается в характеристики сильных и слабых сторон проекта по внутренним и внешним факторам. Модель анализа SWOT

В модели SWOT используется несколько сторон. В первом случае изучаются внутренние сильные стороны проекта. Например, высокая технологическая надёжность проекта, выпуск высококачественной продукции, гибкость производства.Вторая сторона- внутренняя слабая сторона.Например, низкая квалификация работников, низкая надёжность оборудования. Третья –возможности или внешние сильные стороны. Например, большая клиентская база, налаженне связи с поставщиками, слабые конкуренты. Четвёртая- угрозы или внешние слабые стороны. Например, потеря рынков сбыта, отрицательная репутация продукции.

Модель Портера используется для анализа внешних условий реализации проекта. Укрупнённо выделятся 6 внешних факторов. Анализ выполняется путём характеристики каждого фактора.

Все шесть факторов:

1) конкуренты. Характеристика конкурентов, их влияние на рынок и т.д.

2) потенциальные новые конкуренты. Возможности появления новых конкурентов, характеристика их сильных и слабых сторон.

3) клиенты. Характеристика клиентов, возможность изменения клиентов в результате обновления продукции и т.д.

4) заменители. Характеристика продукции, которая может заменить продукцию, выпускаемую по проекту.

5) поставщики. Надёжность поставок материалов, объём запасов материалов и т.д.

6) прочие. Отношение властей и местного населения, трудности реализации проекта, развитие смежных производств и т.д.

Для характеристики риска могут использоваться 3 вида оценок:

1)оценка чувствительности проекта. Заключается в определении отклонений итоговых показателей, в зависимости от изменения выручки, затрат, капиталовложений и других исходных параметров. Анализ даёт ответ на вопрос, что будет если. Изучение чувствительности позволяет выделить наиболее влиятельные факторы риска, а также определить зависимость результатов проекта от изменения исходных параметров. В частности решаются следующие задачи:

· Оценка влияния погрешности исходных данных на точность расчёта итоговых показателей

· Определение факторов риска, которым должно быть уделено особое внимание

· Ранжирование проектов по риску в зависимости от возможных отклонений итоговых показателей.

· Подготовка информации для применения других методов анализа риска.

2) оценка устойчивости проекта. К неблагоприятному изменению отдельных параметров может выполнятся на основе различных критериев, т.е. можно рассчитать максимальное уменьшение выручки, при которой текущая деятельность ещё не убыточна, капиталовложения ещё эффективны и выполняются обязательства по кредиту.

3) расчёт вероятностных показателей проекта. Заключается в оценке влияния конкретных факторов риска на отклонение исходных параметров проекта и последующем вычислении вероятностных значений итоговых показателей.

Для оценки кредитного риска используются известные типовые методы, а также новые методы учитывающие вероятность дохода:

· Типовая оценка кредитного риска выполняется на основе следующих показателей:

1) доля собственных вложений инвестора в стоимость проекта

2) коэффициент обеспечения кредита, показывающий, во сколько раз оценка обеспечения ссуды превышает обязательства заёмщика

3) коэффициент обслуживания долго (DSC), показывающий, во сколько раз доход до платежей по ссуде превышает обязательства заёмщика.

Управление риском представляет часть управления проектом в целом. Методы управления риском можно разделить на несколько групп:

1. Отбор проектов с приемлемым отношением эффективности риска

2. Уклонение от риска (например, отказ от слишком рискованных проектов и ненадёжных партнёров)

3. Локализация риска (например, создание венчурного предприятия)

4. Диверсификация и передача риска(например, диверсификация инвестиций по отраслям, распределение риска между участниками проекта, рассредоточение проекта по времени)

5. Компенсация потерь путём создания резервов, страхования, поиска гарантов

6. Замещение рисков

7. Дублирование оборудования, поставщиков и т.д.

8. Прочие мероприятия (например, активизация маркетинга, разработка системы гарантий, рекламаций, штрафов и т.д.)

Выбор схемы финансирования выполняется с учётом следущих основных рисков.

· Захват рынка конкурентами вследствие большого срока создания производственных мощностей

· Невозможность выполнения финансовых обязательств

· Потеря контроля над предприятием

· Невозможность привлечения достаточных финансовых средств

Схема финансирования проекта и основной риск

| Способ финансирования проекта | № основного риска |

| Собственные средства | |

| Кредит | |

| Финансирование сторонним инвестором | |

| Выпуск акций (создание открытого акционерного общества) |

Тема 4. Инвстиции в свободные экономические зоны

1. сущность и типы свободных экономических зон

2. порядок создания и управления СЭЗ

3. Регистрация резидентов СЭЗ в РБ. Гарантии и льготы

СЭЗы или зоны франков-это территории на которых тоары обращаются как бы за пределами национального таможенного пространства, они могут существовать в виде свободных торговых зон, таможенных складов, научно-технических зон и т.д. СЭЗы можно классифицировать в зависимости от территориального размещения или функционального назначения. Территориальный тип предполагает предоставление льго предприятиям расположенным на данной территории, если же государство выделяет определённый вид или виды предпринимательской деятельности для предоставления льготного режима, то можно говорить о СЭЗ функционального типа. СЭЗы функционального типа можно также условно классифицировать в зависимости от поставленных целей: зоны свободной торговли, промышленно-производственные зоны, импортное-замещающие зоны, экспортные зоны и т.д. Зоны свободной торговли создаются для подготовки товаров к условиям рынка сбыта. Такие зоны как правило не включаются в национальную таможенную территорию. Их примером являются таможенные зоны, порты, транзитные зоны. Промышленно-производственные. На их территориях действуют специальные таможенные режимы и устанавливаются финансовые льготы. Также существуют комбинации между зонами свободной торговли и промышленно-производственными зонами, и называются торгово-производственными зонами.

Технико-внедренческие зоны. Где создаются научно-производственные фирмы.

Сервисные зоны. Оффшоры.

Оффшорная зона- это государсво или его часть, в пределах которой для компаний нерезидинтов определяется особый режим регистрации и деятельности. Оффшорную компанию можно зарегистрировать во многих юрисдикциях. Оффшорные юрисдикции можно условно поделить на 3 группы:

· Островные оффшоры- это небольшие острова и архипелаги карибского моря, тихого и индийского океана, их основная особенность-полное отсутствие налогов, умеренные, фиксированные платежи, нетребовательность к ведению бухгалтерского учёта, высокая степень конфиденциальности и анонимности владельцев компании. Однако, компании зарегистрированные в этих зонах часто имеют сомнительную репутацию и невысокий престиж

· Европе йские территории. Обладают гораздо более высоким статусом и стоимость содержания оффшора может достигать десятков тысяч долларов в год. Эти страны имеют налоговые льготы на некоторые виды деятельности.

· Некоторые административно-территориальные образования, в которых действует особый режим налогообложения.

Контроль за деятельностью оффшорных зон осуществляет международный валютный фонд, европейский банк реконструкции и развития.

Законом РБ о СЭЗ дано следующее определение СЭЗ –это часть территории РБ, с точно определёнными границами и специальным правовым режимом, устанавливающем более благоприятные, чем обычные условия осуществления предпринимательской и иной хозяйственной деятельности. Правовой режим в СЭЗ установлен комплекс социально правовых норма, определяющих налогообложение, таможенное и иное регулирование. Его целями выступают:

ü Создание благоприятных условий для инвестиций

ü Внедрение наиболее прогрессивных ресурсосберегающих малоотходных и безотходных технологий

ü Содействие международной интеграции и сотрудничеству

ü Гармоничное сочетание на основе Конституции РБ республиканских и местных интересов, интересов субъектов хозяйствования и граждан.

Система льгот для предприятий СЭЗ предусматривает применение режима свободной таможенной зоны и не применение мер экономической политики. В РБ применяется в основном протекционизм. Должна присутствовать политика свободной торговли, присутствовать понятие демпинг. В РБ функционирует 6 СЭЗ- «БРЕСТ», «ГОМЕЛЬ-РОТОН», «ВИТЕБСК», «МОГИЛЁВ» и «ГРОДНОИНВЕСТ».

2. По инициативе местных исполнительных и распорядительных органов совер министров РБ поступают предложения о создании СЭЗ. Ему предшествует анализ социальных, экономических и экологических условий на предполагаемый для организации СЭЗ территории, результаты которого отражаются в технико-экономическом обосновании. При этом формируется пакет документов:

v План территории и точное описание границ СЭЗ

v Решение местных распорядительных и исполнительных органов о планируемых границах СЭЗ.

v Проекты положений о СЭЗ, об администрации СЭЗ

v Перечень субъектов хозяйствования, действующих в планируемой СЭЗ

v Технико-экономическое обоснование необходимости создания СЭЗ и возможности её существования

v Порядок создания СЭЗ

v Проект Указа Президента РБ о создании СЭЗ

Управление СЭЗ осуществляет администрация СЭЗ, контроль за СЭЗ осуществляет комитет гос контроля РБ и республиканские органы гос управления в СЭЗ. СЭЗ не может оставаться статичным элементом экономики, её эффективность во многом зависит от способности развиваться и совершенствоваться. Большое значение для финансирования инфраструктуры, проведения рекламоиздательской деятельности, а также стимулирования оплаты труда работников администрация СЭЗ имеет фонд развития СЭЗ, положения об этом фонде должно содержать сведения о источниках его формирования и направлениях расходования

3. в соотвествии с действующим законодательством резидентом СЭЗ может быть любое юр или физ лицо, которое представило необходимые документы и было зарегистрировано в администрации СЭЗ. Исключения составляют банки, небанковские финансовые учереждения, страховые организации и их филиалы. Для иностранных инвесторов полностью сохраняются гарантии предусмотренные действующим законодательством. Государство гарантирует им возврат доли в имуществе по остаточной стоимости, перевод за границу полученных на территории СЭЗ доходов, в том числе и в иностранной валюте. Из существующего в РБ перечня налоговых и иных платежей резиденты СЭЗ платят в бюджет ограниченное количество- налог на прибыль и доходы,(НДС), акцизы, экологический налог, подоходной налог с физ лиц, земельный налог, взносы на государственное социальное страхование. Гос пошлины. Пакет документов необходимый для предоставления в организацию включает в себя:

1) заявление учредителей

2) нотариально заверенные копии учредительных документов

3) документы, подтверждающие гос регистрацию

Тема: моделирование в системе инвестиционного проектирования.

1. типы факторных моделей

2. Преобразование факторных моделей

3. методы, используемые при обработке информации

1. одна из задач определения эффективности инвестиций сводится к определению финансово хозяйственной деятельности того или иного предприятия. Для того, чтобы провести данный анализ обязательно построение факторных моделей, которые сводятся в обобщённом виде к факторному анализу. Одна из задач факторного анализа- это моделирование между результативными показателями и факторными, которые определяют их величину. Сущность моделирования – это взаимосвязь исследуемого показателя с факторными, выраженные с помощью конкретного математического уравнения. В детерменирванном факторном анализе выделяют наиболее часто встречющиеся факторные модели:

1) аддитивные.

Y= = X1+X2+…+Xn

= X1+X2+…+Xn

2) мультипликативные модели

Y= X1*X2*…Xn

3)кратные модели

Y=

4) смешанные

Y=

2. Преобразование моделей.

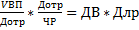

- метод удлинения моделей. Предусматривает удлинение числителя исходных моделей путём замены одного или нескольких факторов на сумму однородных показателей.

VВП=ЧР*ГВ

VВП=ЧР*Д*ДВ

VВП=ЧР*Д*П*ЧВ

С= =

=

- метод расширения фактической суммы путём умножения числителя и знаменателя дроби на один или несколько показателей.

VВП=ЧР*ГВ

ГВ=

ГВ=

-метод сокращения фактической суммы- создание новой факторной модели путём деления числителя и знаменателя на один и тот же показатель.

Rа=

3. Методы используемы при обработке информации

· 1.методы сравнения, которые позволяют дать оценку любому показателя по отношению к другим или изменению этого показателя. Применяются следующие разновидности методов сравнения:

А) горизонтальный метод- сравнение каждой позиции финансовой отчётности с предыдущим периодом, что позволяет оценивать их изменения.

Б) вертикальный метод- это метод определения структуры финансовых показателей с выявлением доли каждой составляющей в общем итоге.

В) трендовый метод- сравнение каждой позиции с несколькими предшествующими периодами с целью определения тренда- основной тенденции изменения данного показателя.

Г) сравнительный метод. Основан на сравнении количественных и качественных характеристик деятельности данного предприятия с показателями конкурентов или со средними по стране.

Д) метод финансовых коэффициентов. Описывает финансовые пропорции между различными показателями отчётности.

· 2 метод приведения показателей в сопоставимый вид. При этом должны учитываться следующие требования

А) единство объемных, стоимостных, качественных, структурных показателей.

Б) единство промежутков времени за которые были исчислены сравниваемые показатели

В) сопоставимость исходных условий

Г) единство методики исчисления показателей и их состава

· 3 метод относительных (%, коэффициенты) и средних величин (среднеарифметическое и средневзвешенное)

· 4 метод группировки –деление массы изучаемой совокупности объектов на количественно однородные группы по соответвующим признакам

· 5 балансовый метод состоит в сравнении, соизмерении 2-х показаетлей, стремящихся к равновесию

· 6 эвристический (метод эксперных оценок) заключается в организационном сборе суждений и предложений специалистов о проблеме с последующей обработкой их решений.

· 7 метод табличного представления данных заключается в том, что отчётные данные и результаты исследования оформляются в виде таблиц.

· 8 графический метод анализа позволяет выразить зависимость между показателями при помощи графиков и диаграмм

· 9 индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления его уровню, взятому в качестве базы сравнения

Тема: приёмы детерминированного факторного анализа

1.Способ цепной подстановки

2. Способ абсолютных и относительных разниц

3. Способ пропорционального деления и долевого участия

4. Интегральный метод и метод логарифмирования

1. В основе методов используемых при измерении влияния факторов в детерминированном анализе лежит элиминирование-это приём при котором последовательно выделяется влияние одного фактора и исключается действие всех остальных.

Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путём постепенной замены величины каждого факторного показателя в объёме результативного на фактический в отчётном периоде. С этой целью определяется ряд условных величин результативного показателя, которые учитывают изменение первого, а затем второго, третьего и последующих факторов, допуская, что остальные не меняются.

Макроэкономическое изучение инвестиционного рынка направлено на оценку инвестиционного климата страны и включает исследование прогнозов:

· Динамики валового внутреннего продукта, национального дохода и объёмов производства

· Динамики распределения национального дохода (накопление и потребление)

· Развитие приватизационных процессов

· Законодательного регулирования инвестиционной деятельности

· Развития отдельных инвестиционных рынков (особенно денежного и фондового)

Финансирование инвестиционного проекта может осуществляются в различных формах: путём покупки ЦБ, создание совместных предприятий, предоставление инвестиционного кредита и т.д.

2.Инвестиционная деятельность.

Инвестиционные операции банка можно рассматривать как целенаправленную деятеьность банка по вложению (инвестированию денежных средств) в ЦБ, недвижимость, уставные фонды предприятий, коллекции, драгоценные металлы и иные объекты вложений, рыночная стоимоть которых способна возрастать и приносить банку доход в виде процентов, дивидендов, прибыли от продажи. Правовой основой инвестиционных операций белорусских банков являются гражданский кодекс РБ, банковский кодекс, инвестиционный кодекс и закон о ЦБ и фондовых биржах. Назначение инвестиционных операций банков заключается в следующем:

· Расширение клиентской и ресурсной базы, видов услуг, оказываемых клиентам посредством создания дочерних финансовых институтов

· Расширении и диверсификации доходной базы банка

· Усилении влияния на клиентов (через контроль их ЦБ)

· Присутствии банка на наиболее динамичных рынках, в первую очередь- фондовом.

Посредством инвестиционных операций банки расширяют сферы своего влияния. Особым мотивом банков является снижение в активах доли денежных средств не приносящих дохода и создание краткосрочного портфеля инвестиций равноценного по ликвидности, но приносящего при этом доход. Существуют различные критерии классификаций инвестиций банка. По объекту инвестиций подразделяются на инвестиции в:

· ЦБ

· Долевые участия

· Драгоценные металлы и коллекции

· Недвижимость и долгосрочные имущественные права (право аренды)

ПО срокам:

· Краткосрочные инвестиции (до года, носят преимущественно спекулятивный характер или направлены на поддержание ликвидности)

· Долгосрочные инвестиции (свыше года)

Иногда выделяют и среднесрочные инвестиции – от года до 3-х лет

По рискам:

· Агрессивные

· Умеренные

· Консервативные

По целям вложения:

· Прямые

· Портфельные инвестиции

Целью прямых инвестиций является обеспечение прямого и непосредственного управления объектом инвестиций. Портфельные инвестиции- это финансовые вложения в приобретение ЦБ, при этом вложение не преследует цель обеспечить прямое и непосредственное управление объекта инвестиций. К основным факторам влияющим на масштаб инвестиционной деятельности банка и выбор инвестиционной политики относятся:

· Период функционирования банка (период создания, быстрого роста, устойчивого роста и процветания, замедленного роста и постепенного прекращения деятельности). Надо иметь в виду, что в период создания и прекращения деятельности банк имеет наименее благоприятные возможности для инвестиционной деятельности.

· Стратегии поведения на рынке (консервативная, умеренная или агрессивная)

· Специализация банка, размеры банка и разветвленность сети его филиалов

· Возможность и готовность осуществлять значительные затраты, не приносящие прибыли в ближайшем будущем, поскольку инвестиционные операции требуют дорогостоящего и информационного обеспечения.

Наряду с факторами, влияющими на выбор инвестиционной политики и масштаб инвестиционной деятельности банков существуют факторы ограничивающие эту деятельность. К ним можно отнести:

· Неблагоприятный инвестиционный климат, который делает инвестиции невыгодными (высокие темпы инфляции, меньшая рискованность и большая прибыльность операций с валютой, с краткосрочными государственными бумагами)

· Отсутствие у банка значительных излишков ликвидности, что связано с самой природой инвестиций (трансформация краткосрочных привлеченных ресурсов в более длительные вложения), а также с огромными рисками возможной не ликвидностью самих инвестиций

· Регулирующая деятельность Национального банка РБ, направленная на ограничение рисков (создание резервов под обеспечение ЦБ)

Специализироваться исключительно на инвестиционной деятельности нельзя, т.к. она возможна только в рамках по настоящему универсальному институту, в котором достаточно развиты все другие виды деятельности. В развитых странах инвестиционные анки предоставляют своим клиентам следующие основные услуги:

· Привлечение ресурсов

· Услуги по реструктуризации бизнеса через слияние и поглощение

· Брокерские услуги

· Услуги по управлению портфелем ЦБ

· Депозитарно- кастодиальные услуги

· Предоставление рекомендаций клиентам

Можно выделить черты характерные для юридических лиц называемых инвестиционными банками..

· Крупная коммерческая организация, сочетающая большое количество допустимых видов деятельности на РЦБ и на некоторых других финансовых рынках

· Основная деятельность состоит в привлечении финансовых ресурсов посредством ЦБ

· Приоритет имеют среднесрочные и долгосрочные вложения

· Основу портфеля составляют ЦБ, при этом большинство из них составляют негосударственные ЦБ

· Проведение операций производится, прежде всего на оптовых финансовых рынках.

3. Коммерческие банки осуществляют долгосрочные вложения средств в уставные фонды других юридических лиц, которыми могут быть:

· Банки

· Предприятия

· Фирмы

· Небанковские кредитно- финансовые организации

· Клиринговые центры

· Межбанковские информационные центры

Источником инвестиций являются свободный остаток фирмы и фонды, образуемые из прибыли (кроме уставного и резергвного). С целью контроля за инвестиционной деятельностью банков,осуществляемой за счёт собственных средств правилами регулирования деятельности банков и небанковских кредитно- финансовых организаций установлены нормативы.:

· Участие банка в уставном фонде одного юр лица

· Предельного размера участия в уставных фондов всех юр лиц в совокупности

Общая сумма средств инвестируемых в уставные фонды других субъектов хозяйствования всех видов деятельности не должна превышать 25% собственных средств (капитала банка). Норматив участия в уставном фонде одного юр лица не должен превышать 5% собственных средств банка. В ходатайствие о получение разрешения национального банка РБ на право участие в уставном фонде другого юр лица банки указывают:

· Экономическое обоснование необходимости вложения средств

· Наименование объекта инвестиций

· Форму инвестиций

· Подтверждение источников для инвестиций

· Сумму осуществляемых инвестиций

· Долю в уставном фонде субъекта хозяйствования, в котором участвует банк

· Удельный вес всех инвестиций в собственном капитале банка

· Удельный вес испрашиваемой инвестиции в собственных средств банка

· Выполнение норматива достаточности капитала капитала и влияния на его размер изымаемой суммы средств на инвестиции.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 715; Нарушение авторских прав?; Мы поможем в написании вашей работы!