КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основнi поняття бухгалтерського облiку

|

|

|

|

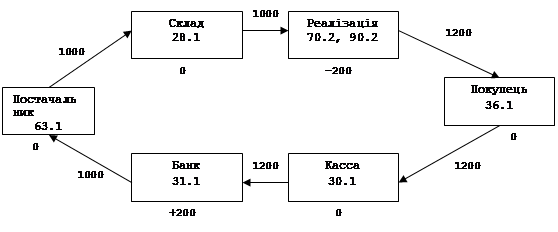

Приклад. Припустимо, ми купили в постачальника 1000 дискет за ціною 1 гривня на загальну суму 1000 гривень. Потім ми відправили дискети в магазин і продали покупцям за ціною 1,2 гривень. Покупці внесли в касу суму 1200 гривень. Гроші з каси ми здали в банк і розрахувалися з постачальником.

Господарськi операцiї, якi проводяться бухгалтерiєю пiдприємства, записуються при допомозi бухгалтерських проводок, об’єктами яких є рахунки. Рахунок складається з двох чисел – код рахунка і код субрахунку.

Кожен квадратик на рис 2.1 у бухгалтерії називається рахунком і має свій код. Код є стандартним і належить плану рахунків, що затверджується державними органами. Так, наприклад, склад має код «28.1», каса «30.1» і т.д.

|

|

Рис.2.1

Кожна стрілка на мал. 2.1 у бухгалтерії називається проводкою, і позначає факт переміщення коштів з рахунка на рахунок. Рахунок, з якого починається стрілка, називається кредитом, а рахунок, у який входить стрілка, називається дебетом проводки

Одна господарська операцiя може складатися з однiєї проводки, наприклад надходження грошей у касу (Дт31.1 / Кт36.1), а може складатися з двох i бiльш проводок, наприклад, продаж – товар списується зi складу за закупiвельною цiною (Дт90.2/Кт28.1), а вiдпускається покупцю за продажною цiною (Дт36.1/Дт70.2).

Якщо просумувати усi суми, що входять на рахунок i вiдняти всi суми, що виходять з рахунка, то ми одержимо залишок по рахунку, що у бухгалтерiї називається сальдо.

Усi рахунки подiляються на три види: активнi, пасивнi й активно-пасивнi. На активних рахунках сальдо завжди позитивне (там грошi накопичуються, наприклад, у касi на складi) чи дебетове. На пасивних рахунках сальдо завжди негативне (наприклад, реалiзацiя – продаємо ми за бiльшою цiною, чим одержуємо) чи кредитове. На активно-пасивних рахунках сальдо може бути як позитивним, так i негативним (наприклад, постачальники чи покупцi).

Якщо просумувати сальдо по всiх рахунках, то ми одержимо нуль. Це саме i є критерiй перевiрки бухгалтерського балансу: сума залишкiв по активних рахунках дорiвнює сумi залишкiв по пасивних рахунках.

У нашому прикладі на мал.2.1 після виконання всіх господарських операцій ми маємо нульове сальдо по всіх рахунках, крім банку і реалізації. В банку в нас залишилося 200 гривень по дебету, а в реалізації 200 гривень по кредиту. В результаті ми нікому нічого не винні, нам теж ніхто нічого не винен, на розрахунковому рахунку ми маємо 200 гривень чистого прибутку, джерело яких – торгова націнка в 200 гривень при реалізації товарів.

Рахунки дозволяють бачити картину в консолiдованому чи синтетичному видi, наприклад суму боргу по всiх постачальниках (кредитове сальдо по рахунку 63.1) чи суму всiх товарiв на складi (сальдо по рахунку 28.1). Однак не менш важливо вести i аналiтичний облiк, тобто по кожному постачальнику окремо, по кожному товару чи по кожному складу.

Для цього в системi 1С:Пiдприємство використовується поняття субконто, що фактично означає код аналiтичного облiку. При введеннi проводки ми повиннi вказати не тiльки кореспондуючi рахунки, але i субконто, наприклад, при надходженнi товарiв на склад, по кредиту ми повиннi вказати вiд кого ми одержали товар («СПАС»), а по дебету, – який товар («Дискети TDK») i на який склад («Основний») ми його помiстили.

У кожного рахунка може бути кiлька видiв субконто (у стандартнiй версiї – до трьох, у професiйній – до п'яти).

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 355; Нарушение авторских прав?; Мы поможем в написании вашей работы!