КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление оборотным капиталом предприятий

|

|

|

|

Устойчивого финансового состояния предприятие может добиться, если на хозяйствующем субъекте проводятся мероприятия по управлению оборотным капиталом, которые включают в себя: 1) управление оборотными средствами предприятия; 2) управление дебиторской задолженностью; 3) управление денежными активами и определение типа источников формирования оборотного капитала, нахождение оптимальных пропорций между источниками; 4) управление портфелем ценных бумаг предприятия.

Существуют три метода определения минимальной потребности в оборотных средствах. Основным является метод прямого счета. При данном методе расчеты производятся по каждой группе товарно-материальных ценностей. Минимальная потребность в оборотных средствах по предприятию определяется суммой нормативов по всем группам ТМЦ. Проверочными и корректирующими методами определения минимальной потребности в оборотных средствах являются аналитический и коэффициентный методы.

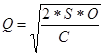

Под управлением запасами понимается контроль за их состоянием и принятие управленческих решений, нацеленных на минимизацию затрат по содержанию запасов, необходимых для выполнения плана производства и реализации продукции. Оптимальный размер партии поставки сырья определяется на основе модели Уилсона:

,

,

где Q – оптимальный размер партии поставки сырья;

S – величина расхода конкретного вида сырья, необходимого для производства в год (квартал, месяц);

O – стоимость выполнения одного заказа (затраты по размещению заказа, приемке товаров);

С – размер текущих затрат по содержанию единицы товара (хранение, страховка, требуемый уровень прибыли на инвестируемый капитал).

Периодичность поступления партий сырья определяется по формуле:

,

,

где P – периодичность поступления партий сырья, раз/год (квартал, месяц);

S – величина расхода конкретного вида сырья, необходимого для производства в год (квартал, месяц);

Q – оптимальный размер партии поставки.

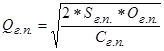

Оптимальный размер партии готовой продукции определяется о формуле

,

,

где Qг.п. – оптимальный размер партии готовой продукции;

Sг.п. – планируемый объем производства и продажи готовой продукции с учетом норм отгрузки (железнодорожным, автомобильным транспортом и т. п.);

Oг.п. – текущие затраты по переналадке оборудования и подготовке производства для партии готовой продукции;

Сг.п . – затраты по хранению готовой продукции на складе.

Второе направление в управлении оборотным капиталом – это управление дебиторской задолженностью предприятия. Этапы управления дебиторской задолженностью следующие: 1) учет дебиторов, установление характера дебиторской задолженности; 2) АВС-анализ дебиторов; 3) анализ дебиторской задолженности по видам продукции; 4) оценка реальной стоимости дебиторской задолженности; 5) выбор методов управления дебиторской задолженностью.

Третье направление в управлении оборотным капиталом – это управление денежными активами и определение оптимального соотношения между источниками формирования оборотного капитала. Данное направление включает в себя: 1) Определение минимальной потребности в денежных активах в национальной и иностранной валюте для осуществления текущих хозяйственных операций в предстоящем периоде (год, квартал, месяц). 2) Определение суммы возможного срочного изъятия денежных активов, обслуживающих процесс производства, для вложения в иные финансовые инструменты. 3) Определение оптимального соотношения между собственными и заемными источниками финансирования оборотного капитала.

Управление оборотным капиталом связано с проблемой поддержания ликвидности и платежеспособности предприятия. Ликвидность – это способность предприятия отвечать по своим краткосрочным обязательствам. Платежеспособность – это способность предприятия отвечать как по краткосрочным, так и долгосрочным обязательствам. Ликвидность (платежеспособность) предприятия подразделяется на текущую и структурную.

Текущую ликвидность (платежеспособность) определяют по специальному документу – плану (отчету) о движении денежных средств предприятия. Структурная ликвидность определяется по балансу предприятия. Оценка структуры баланса проводится на основе показателей: а) коэффициента текущей ликвидности; б) коэффициента обеспеченности собственными средствами.

Предприятия должны определять эффективность использования оборотных средств и оборотного капитала. Показателей эффективности множество, но основными из них являются: а) фондоотдача оборотных средств; б) рентабельность использования оборотных средств; в) коэффициент оборачиваемости оборотных средств; г) продолжительность оборота оборотных средств; д) коэффициент текущей ликвидности; е) коэффициент абсолютной ликвидности; ж) коэффициент маневренности; з) доля труднореализуемых активов в общей величине текущих активов; и) соотношение трудно- и легкореализуемых активов; к) рентабельность чистых активов.

Затраты предприятия на производство и реализацию продукции (работ, услуг).

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 218; Нарушение авторских прав?; Мы поможем в написании вашей работы!