КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 11. Критерии деления капитала на основной и оборотный. Физический и моральный износ капитала. Амортизация. Норма амортизации

|

|

|

|

Вопрос 10. Оборот капитала. Капитал основной и оборотный

Поскольку непосредственной целью капитала является не получение одноразовой прибыли, а ее систематическое увеличение, то движение капитала не ограничивается одним кругооборотом. Кругооборот капитала, рассматриваемый не как единичный акт, а как постоянно повторяющийся процесс, представляет собой оборот капитала.

Время, в течение которого первоначально авансированная стоимость, проходя сферу производства и сферу обращения, возвращается к исходной форме, возросшей на величину прибавочной стоимости, составляет время оборота капитала. Скорость оборота капитала измеряется числом оборотов, которые он совершает за год. В процессе оборота функционирующий в производстве капитал распадается на основной и оборотный.

Основной капитал - это та часть производительного капитала (здания, сооружения, машины, оборудование и другие средства труда), которая целиком участвует в производстве и переносит свою стоимость на вновь создаваемый продукт по частям.

Оборотный капитал - это та часть производительного капитала (прежде всего предметы труда и рабочая сила), которая, целиком участвуя в производстве, переносит свою стоимость на вновь создаваемый продукт сразу.

Критерием деления капитала на основной и оборотный являются не физические свойства элементов производительного капитала, а различия в способе переноса стоимости на вновь создаваемые товары. В процессе использования основной капитал подвергается физическому и моральному износу.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала. Новые, более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин и станков.

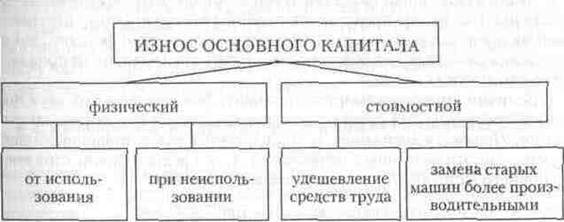

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: физическим и стоимостным (моральным) (рис. 9.2).

Рис. 9.2. Виды износа основного капитала

Физический износ - процесс утраты элементами основного капитала своей потребительной стоимости. Он определяется рядом факторов, прежде всего продолжительностью и интенсивностью использования машин и оборудования, а также происходит под воздействием сил природы: под влиянием жары, холода, ветра и т.д.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях:

а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.);

б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостной (его часто называют моральным) износ — это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида:

а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования;

б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

Моральный износ означает утрату основным капиталом части своей стоимости, которая не успевает переноситься на стоимость создаваемого продукта вследствие ускорения научно-технического прогресса. Различают два вида морального износа. Первый состоит в том, что одинаковые по своим техническим характеристикам машины начинают выпускаться с меньшими затратами вследствие роста производительности труда в производящих их отраслях. Общественная стоимость таких машин падает, поэтому старые, более дорогие машины этой конструкции обесцениваются и не успевают перенести всю свою стоимость на продукт. Моральный износ второго вида связан с появлением оборудования идентичного назначения, но более совершенной конструкции, что позволяет снизить затраты труда на единицу продукции. В результате функционирующее оборудование частично обесценивается.

Под амортизацией понимается процесс постепенного перенесения на производимую продукцию стоимости основного капитала по мере его износа.

Отношение суммы амортизационных отчислений к стоимости основного капитала, выраженное в процентах, называется нормой амортизации. К моменту взноса вещественных элементов основного капитала в амортизационном фонде накапливается сумма денег, обеспечивающая замену износившегося основного капитала или его капитальный ремонт.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

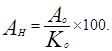

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации АН определяется как отношение годовой суммы амортизационных отчислений А0 к среднегодовой стоимости основного капитала К0, выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена.

Норма амортизации определяется с учетом:

а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа);

б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

В нашей стране нормы амортизации устанавливаются на реновацию (полное восстановление) средств труда с учетом их балансовой стоимости (в балансе предприятия отражена фактическая стоимость как ранее закупленных, так и вновь поступивших машин и оборудования), срока службы и выручки от продажи выбывших технических средств.

В промышленно развитых странах ускорение технического прогресса в последние годы сказывается на повышении нормы амортизации. В нашей стране она является сравнительно низкой и не соответствует современным темпам обновления техники производства. Это положение подтверждают данные таблицы.

Неблагополучие в отношении обеспечения производства основными фондами проявляется, во-первых, в увеличении технического отставания — коэффициент обновления основных фондов (и без того низкий) сократился вдвое. Во-вторых, возрастающая доля основных фондов выбывает из строя, не находя вообще никакой замены.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 877; Нарушение авторских прав?; Мы поможем в написании вашей работы!