КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Правовая регламентация свободных рыночных цен

|

|

|

|

Свободная (договорная) рыночная цена – это цена, устанавливаемая по соглашению сторон при отсутствии на нее государственного воздействия.

Применение свободных цен отвечает существу рыночной экономики, в которой цены определяются потребностями, покупательной способностью, спросом, конкуренцией и другими экономическими факторами. В свою очередь цены влияют на производство. Свободное рыночное ценообразование призвано нацелить производителей на выпуск товаров, пользующихся спросом.

Установление продажной цены на товар предполагает определение размера торговой надбавки, которая должна возмещать издержки обращения, уплату косвенных налогов (акцизов) и обеспечивать получение прибыли. Данный вопрос урегулирован Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными Министерством экономики РФ 6 декабря 1995 г. № СИ-484/7-982 и призванными помочь хозяйствующим субъектам в сфере ценообразования. Данный акт носит рекомендательный характер и может быть применен любыми субъектами хозяйственной деятельности.

Правила формирования свободных цен изложены в данном акте применительно к ценам трех видов:

- свободным оптовым и отпускным ценам предприятия-изготовителя или ценам другого поставщика (цена закупки);

- ценам на продукцию, товары, услуги, реализуемые через

снабженческо-сбытовые и другие посреднические организации;

- розничным ценам на продукцию, товары, услуги, реализуемые (оказываемые) населению.

Свободные оптовые и отпускные цены и тарифы предприятий-изготовителей или других поставщиков на продукцию производственно-технического назначения, товары народного потребления и услуги устанавливаются по согласованию с потребителями исходя из конъюнктуры рынка, качества и потребительских свойств продукции, товаров и услуг.

Структура свободной оптовой или отпускной цены:

1) себестоимость товаров и услуг;

2) налоги и сборы, начисляемые и уплачиваемые в соответствии с действующим законодательством;

3) прибыль от реализации, определяемая как разница между выручкой от реализации товаров или услуг по свободным отпускным ценам (тарифам) без налогов и сборов, не относящихся на себестоимость, и затратами на их производство и реализацию.

Свободные цены на продукцию (товары, услуги), реализуемую через снабженческо-сбытовые и другие посреднические организации (заготовительные, торгово-посреднические, торгово-закупочные), устанавливаются исходя из сложившихся спроса и предложения, качества и потребительских свойств продукции.

Структура цены на продукцию, товары, услуги, реализуемые через снабженческо-сбытовые и другие посреднические организации:

1) свободная отпускная цена предприятия-изготовителя или цена другого поставщика (цена закупки);

2) снабженческо-сбытовая надбавка, включающая расходы посреднических организаций по закупке, хранению, комплектации, подсортировке, фасовке, транспортировке, реализации товаров и прибыль, необходимую для нормальной деятельности. Она может применяться к свободной цене предприятия-изготовителя или к цене закупки.

Изменение данного вида цен осуществляется по согласованию с потребителями, без изменения свободной отпускной цены предприятия-изготовителя. В случае применения предельных размеров снабженческо-сбытовых надбавок свободная цена изменяется в пределах этих надбавок.

Свободные розничные цены и тарифы на товары и услуги, реализуемые (оказываемые) населению, определяются хозяйствующими субъектами самостоятельно также с учетом конъюнктуры рынка, качества и потребительских свойств товаров и услуг.

Структура свободных розничных цен:

1) свободная отпускная цена предприятия-изготовителя или другого поставщика;

2) торговая надбавка, которую составляют издержки обращения, в том числе транспортные расходы по доставке товаров от поставщика и другие расходы по закупке и реализации товаров. Кроме того, в торговую надбавку включают НДС, акцизы и прибыль.

Если предприятие-изготовитель реализует продукцию и товары собственного производства непосредственно населению через кассу, то свободная розничная цена складывается из свободной отпускной цены с добавлением торговой надбавки. Если для продукции и товаров действуют регулируемые торговые надбавки, то предприятия применяют торговую надбавку, не выше установленных размеров.

В предприятиях общественного питания цены формируются исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки) либо торговой надбавки и наценки. Размеры наценок на продукцию (сырье), покупные товары, реализуемые предприятиями общественного питания, определяются с учетом возмещения издержек производства, обращения и реализации, НДС, отчисляемого в бюджет (кроме продукции предприятий, освобожденных от уплаты с доходов этого налога), и обеспечения рентабельной работы этих предприятий.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях.

Свободные цены фиксируются в специальном протоколе согласования, который подписывается сторонами (продавцом и покупателем). Возможно фиксирование указанных цен в договорах на поставку продукции, в других документах, подтверждающих согласие покупателя с уровнем цен (телефонограммах, телефаксе и т. п.).

Свободные розничные цены обозначаются торговыми предприятиями на ценниках образцов товаров (прейскурантах на оказываемые услуги). На товарных и упаковочных ярлыках, а также в технических паспортах предприятия-изготовителя по договоренности с торговы-

ми предприятиями и другими покупателями могут указываться рек-визиты: «свободная отпускная цена» и «розничная цена». При этом предприятиями-изготовителями при необходимости могут указываться сами свободные отпускные цены на соответствующие товары. Что

касается свободных розничных цен, то они могут обозначаться

предприятиями-изготовителями (непосредственно на изделиях, товарных и упаковочных ярлыках, этикетках, в технических паспортах) только по договоренности с предприятиями торговли.

Организации, реализующие товары по свободным рыночным ценам, фиксируют эти цены, а также уровень применяемых торговых и снабженческо-сбытовых надбавок в реестрах. Свободные отпуск-

ные цены указываются поставщиками в расчетно-платежных, а также

первично-учетных документах (товарно-транспортных накладных,

счетах-фактурах, платежных требованиях и др.).

Порядок определения рыночных цен для целей налогообложения установлен ст. 40 Налогового кодекса Российской Федерации (НК РФ), в которой закреплены принципы определения цены, а также установлена презумпция соответствия договорной цены уровню рыночных цен и предусмотрены основания и порядок опровержения этой презумпции налоговым органом.

В соответствии с данной статьей налоговые органы при осуществлении контроля за полнотой исчисления налогов проверяют правильность применения цен по сделкам лишь в следующих случаях:

- между взаимозависимыми лицами;

- по товарообменным (бартерным) операциям;

- при совершении внешнеторговых сделок;

- при отклонении более чем на 20 % (в любую сторону) от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Взаимозависимыми (ст. 20 НК РФ) для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия, или экономические результаты их деятельности, или деятельности представляемых ими лиц, а именно:

- одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят (в соответствии с семейным законодательством Российской Федерации) в брачных отношениях, отношениях родства или свойства усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лица взаимозависимыми и по иным основаниям, если отношения между ними могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Рыночная цена товара (работы, услуги) – это цена, сложившаяся при взаимодействии спроса и предложения, на рынке идентичных (а при их отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях. При этом рынком товаров является сфера обращения этих товаров, определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) продукцию на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за ее пределами.

Под идентичными понимаются товары, имеющие одинаковые, характерные для них, основные признаки. При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. Незначительные различия во внешнем виде могут не учи-тываться. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

При определении рыночной цены учитываются обычные для сделок между невзаимозависимыми лицами надбавки к цене или скидки. Например, учитываются скидки, вызванные:

- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

- потерей товарами качества или иных потребительских свойств;

- истечением (приближением даты истечения) сроков годности или реализации товаров;

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Рыночная цена товара, работы или услуги устанавливается на основе официальных источников информации о рыночных ценах на товары, работы или услуги и биржевых котировок.

Исходя из положений ст. 40 НК РФ при определении рыночных цен принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут учитываться только в случаях, когда эта взаимозависимость не повлияла на результат сделок.

Кроме того, при определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены. При этом условия сделок на рынке идентичных (а при их отсутствии – однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену, либо может быть учтено с помощью поправок.

При отсутствии на рынке сделок по идентичным (однородным) товарам (работам, услугам), в том числе из-за отсутствия предложения таких товаров (работ, услуг), а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников используется метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой они пе-репроданы покупателем, и обычных в подобных случаях затрат,

понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары (работы, услуги) и продвижении на рынок, а также обычной для данной сферы деятельности прибыли.

В случае невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров (работ, услуг), в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров (работ, услуг), на транспортировку, хранение, страхование и иные подобные затраты.

Итак, как юридическая категория цена выступает базой для формирования налога на добавленную стоимость, акцизов, снабженческо-сбытовых и торговых надбавок. Кроме того, цена выступает существенным условием некоторых договоров и имеет ряд других правовых значений. В связи с этим чрезвычайно важную роль играют нормы

ГК РФ, регулирующие условие договора о цене.

Цена в большинстве видов договоров не отнесена к существенным условиям. Исключение составляют, в частности, договоры купли-продажи недвижимости и предприятий. В этих договорах цена должна быть согласована сторонами в письменной форме. В соответствии со ст. 555 ГК РФ при отсутствии согласованного условия о цене недвижимости договор ее продажи считается незаключенным. Кроме того, п.1 ст. 489 ГК РФ относит цену к существенному условию договора в случаях, когда соглашением сторон предусмотрена продажа товара в кредит с рассрочкой платежа.

Общим правилом для возмездных договоров является оплата товаров, работ, услуг по ценам (тарифам, расценкам, ставкам), установленным договором или иным соглашением сторон. Стороны сами устанавливают цену или включают в договор условия, позволяющие ее определить в момент оплаты товаров, работ, услуг.

В публичных договорах, а также в договорах присоединения цена устанавливается одной стороной. Согласно п. 1 ст. 426 ГК РФ в публичном договоре цена должна устанавливаться одинаково для всех потребителей, за исключением случаев, когда законом или иным правовым актом допускается предоставление льгот для отдельных категорий потребителей.

При твердой цене сделки, установленной государством, в договоре указывается данная цена. Если она регулируется с учетом установленной предельной цены или размера коэффициента, то определяется в договоре согласно критериям, установленным государственным органом. Условия договора, нарушающие установленные или регулируемые цены, недействительны, а оплата принятой потребителем продукции осуществляется по установленным или регулируемым ценам. При этом применяется ст. 168 и п. 1 ст. 422 ГК РФ, поскольку правила о регулируемых государством ценах носят императивный характер и, следовательно, им должны отвечать условия договора о ценах.

П. 2 ст. 424 ГК РФ исключает возможность одностороннего либо произвольного изменения договорной цены и ориентирует стороны на четкое определение в договоре случаев и порядка ее изменения (по согласованию сторон, при условии уведомления другой стороны и т. п.). Случаи, когда указанная в договоре цена может быть изменена после его заключения, а также условия такого изменения могут быть определены законом или в установленном им порядке. Из данного положения вытекает принцип стабильности (невозможности изменения) согласованной сторонами цены, если в договор не включены условия ее изменения.

Необходимо иметь в виду, что согласно ст. 500 ГК РФ не подлежит изменению цена товара длительного пользования, проданного гражданам в кредит по договору розничной купли-продажи. Кроме того, исходя из существующей практики цена не подлежит изменению, если договор продажи недвижимости (предприятия) уже исполнен.

Другой подход должен быть применен в случаях существенных изменений обстоятельств, имевших место при заключении договора. Согласно ст. 451 ГК РФ стороны могут в предусмотренных ею случаях изменить цену своим соглашением, что позволяет приспособить договор к рыночной конъюнктуре. В случае недостижения сторонами согласия об изменении цены заинтересованная сторона имеет право обратиться в суд. Для удовлетворения судом требования одной из сто-рон необходима совокупность следующих условий, предусмотренных ст. 451 ГК РФ:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть (после их возникновения) при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора на прежних условиях настолько нарушило бы соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Для отдельных видов договоров нормами части второй ГК РФ установлены правила определения цены. Так, для договоров купли-продажи такие правила изложены в ст. 485 ГК РФ, для договора подряда – в ст. 709 ГК РФ. Например, согласно ст. 485 ГК РФ, когда цена установлена в зависимости от веса товара, она определяется по весу нетто, если иное не предусмотрено договором купли-продажи. Если договор купли-продажи предусматривает, что цена товара подлежит изменению, в зависимости от показателей, обусловливающих цену товара (себестоимость, затраты и т. п.), но при этом не определен способ пересмотра цены, она определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара. При просрочке продавцом исполнения обязанности передать товар цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара, предусмотренный договором, а если он договором не предусмотрен, – на момент, определенный в соответствии со ст. 314 ГК РФ.

Необходимо отметить, что обязанность оплаты полученных товаров, работ, услуг сохраняется и при отсутствии условия о цене в тексте договора. Предусмотрено правило, которое во всех случаях позволяет установить размер подлежащей уплате суммы за переданные товары, выполненную работу, оказанные услуги, когда из содержания договора невозможно определить, по какой цене должен быть осуществлен расчет. Данное правило, закрепленное в п. 3 ст. 424 ГК РФ, основано на соответствующем положении Венской конвенции ООН о договорах международной купли-продажи товаров и корреспондируется с международной практикой. Суть его состоит в том, что в случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, его исполнение должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги. Следует подчеркнуть, что данное правило не применяется в отношении цены недвижимости (п. 1 ст. 555) и размера арендной платы (п. 1 ст. 654). Неприменимо это правило и при продаже индивидуальной вещи, поскольку нет аналогичных товаров.

В случае, когда в договоре нет прямого указания о цене и она не может быть определена из условий договора, оплата должна производиться в соответствии с п. 3 ст. 424 ГК РФ. При этом наличие сравнимых обстоятельств, позволяющих однозначно определить, какой ценой необходимо руководствоваться, должно быть доказано заинтересованной стороной. При наличии разногласий по условию о цене и недостижении сторонами соответствующего соглашения, договор считается незаключенным.

Исходя из содержания ст. 317 ГК РФ цена должна быть выражена в рублях. Между тем п. 2 ст. 317 ГК РФ допускает определение цены в размере, эквивалентном сумме стабильной иностранной валюты, например, в евро, долларах США или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Некоторые особенности предусмотрены законодательством для формирования и применения свободных цен предприятиями, занимающими доминирующее положение на товарном рынке. Установление такими предприятиями монопольных цен рассматривается как монополистическая деятельность, направленная на недопущение, ограничение или устранение конкуренции. Под монопольной понимается цена, которая устойчиво отклоняется от ее возможного уровня на конкурентном рынке, сложившегося под воздействием спроса и предложения, устанавливаемая хозяйствующим субъектом, доминирующим на товарном рынке, в целях реализации своих экономических интересов за счет злоупотребления монопольной властью.

Монопольные цены дифференцируются на монопольно высокие и монопольно низкие. Под монопольно высокой понимается цена товара, устанавливаемая доминирующим на рынке хозяйствующим субъектом с целью компенсации необоснованных затрат, вызванных недо-использованием производственных мощностей, и (или) получения дополнительной прибыли в результате снижения качества товара.

Монопольно низкая цена – это цена приобретаемого товара, устанавливаемая хозяйствующим субъектом, доминирующим на рынке в качестве покупателя, в целях получения дополнительной прибыли и (или) компенсации необоснованных затрат за счет продавца, или цена товара, сознательно устанавливаемая хозяйствующим субъектом, доминирующим на рынке в качестве продавца, на уровне, приносящем убытки от продажи данного товара, результатом установления которой является или может являться ограничение конкуренции посредством вытеснения конкурентов с рынка.

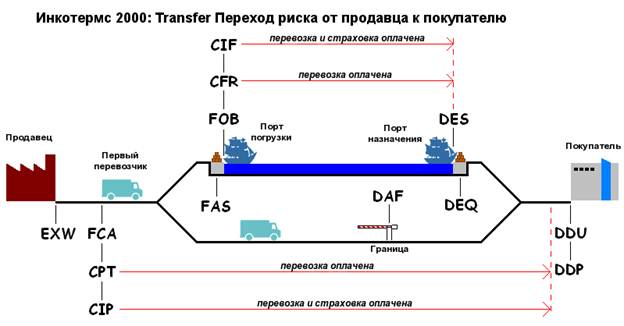

Необходимо также рассмотреть особенности цены, определяемой условиями поставки в соответствии с Международными правилами толкования торговых терминов «ИНКОТЕРМС» (англ. Incoterms, International commerce terms), разработанными Международной торговой палатой, где в зависимости от распределения расходов по доставке товаров, страхованию, оплате таможенных сборов цены распределяются на несколько групп.

Впервые свод международных правил для точного определения торговых терминов был опубликован в 1936 году. Эти правила известны как «Инкотермс 1936». Поправки и дополнения были позднее сделаны в 1953, 1967, 1976, 1980, 1990 годах. В настоящее время действуют правила 2000 года – «Инкотермс 2000».

Следуя из того, что Инкотермс регулируют ряд наиболее важных, принципиальных, базовых вопросов, связанных с организацией доставки товара до места назначения, любой базис поставки регулирует три ключевых «транспортных» вопроса, без которых доставка товара до места назначения не может быть осуществлена.

1. Распределение между продавцом и покупателем транспортных расходов по доставке товара, т. е. определение, какие расходы и до каких пор несет продавец и какие, начиная с какого момента, – покупатель.

2. Момент перехода с продавца на покупателя рисков повреждения, утраты или случайной гибели груза.

3. Дату поставки товара, то есть определение момента фактической передачи продавцом товара в распоряжение покупателя или его представителя – например, транспортной организации – и следовательно, выполнения или невыполнения первым своих обязательств по срокам поставки.

За рамками «Инкотермс» остались правила о переходе права собственности с продавца на покупателя, а также последствия невыполнения сторонами обязательств по договору купли-продажи товаров, включая основания освобождения сторон от ответственности, что регламентируется либо нормами применимого права, либо Венской конвенцией.

Все термины в указанных правилах дифференцированы на четыре категории в зависимости от условий договора (таблица 8, рисунок 5).

1. Группа условий «Е» предполагает, что продавец предоставляет товары покупателю непосредственно в своих помещениях.

2. Группа условий «F» (FCA, FAS, FOB) предполагает, что продавец обязуется предоставить товар в распоряжение перевозчика, который обеспечивается покупателем.

3. Группа условий «С» (CER, CIF, CIP) предусматривает, что продавец обязуется заключить договор перевозки, однако без принятия на себя риска случайной гибели, или повреждения товара, или каких-либо дополнительных расходов после погрузки товара.

4. Группа условий «D» (DAF, DES, DEQ, DDU, DDP) предполагает, что продавец несет все расходы и принимает на себя все риски до момента доставки товара в страну назначения.

Таблица 8 – Характеристика терминов «Инкотермс 2000»

| Группа терминов | Наименование термина | Сущность термина |

| E (место отправки) | отправки) Ex Works (EXW) / «Франко завод» (товар со склада продавца) | Термин означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя на своем предприятии или в другом названном месте (например: на заводе, фабрике, складе и т. п.). Продавец не отвечает за погрузку товара на транспортное средство, а также за таможенную очистку товара для экспорта. Таким образом, данный термин возлагает минимальные обязанности на продавца, а покупатель должен нести все расходы и риски в связи с перевозкой товара от предприятия-продавца к месту назначения. Однако, если стороны желают, чтобы продавец взял на себя обязанности по погрузке товара на месте отправки и нес все риски и расходы за такую отгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Этот термин не может применяться, когда покупатель не в состоянии выполнить прямо или косвенно экспортные формальности. В России применяется понятие «самовывоз». При этом данное понятие необходимо всегда употреблять с местоположением продавца, например, «самовывоз из Москвы» |

| F (основная перевозка не оплачена) | Free Carrier (FCA) / «Франко перевозчик» (товар доставляется перевозчику заказчика) | Термин означает, что продавец доставит прошедший таможенную очистку товар указанному покупателем перевозчику до названного места. Следует отметить, что выбор места поставки повлияет на обязательства по погрузке и разгрузке товара на данном месте. Если поставка осуществляется в помещении продавца, то продавец несет ответственность за отгрузку. Если же поставка осуществляется в другое место, продавец за отгрузку товара ответственности не несет. «Перевозчик» означает любое лицо, которое, согласно договору перевозки, берётся осуществить либо обеспечить осуществление транспортировки по железнодорожным, автодорожным, воздушным, морским, речным путям или путём комбинации таких видов транспорта. Если для получения товара покупатель назначает лицо иное, чем перевозчик, то продавец считается выполнившим своё обязательство по поставке, когда товар поставлен такому лицу. Условие FCA может использоваться вне зависимости от вида транспорта, включая и смешанный (мультимодальный) транспорт. |

| Free Alongside Ship (FAS) / «Франко вдоль борта судна» (товар доставляется к кораблю заказчика) | ермин означает, что продавец выполнил поставку, когда товар размещен вдоль борта судна на причале или на лихтерах в указанном порту отгрузки. Это означает, что с этого момента все расходы и риски потери или повреждения товара должен нести покупатель. По условиям термина FAS на продавца возлагается обязанность по таможенной очистке товара для экспорта. Этим «Инкотермс 2000» отличается от всех предыдущих «Инкотермс», в которых обязанность по таможенной очистке для экспорта возлагалась на покупателя. Однако, если стороны желают, чтобы покупатель взял на себя обязанности по таможенной очистке товара для экспорта, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Данный термин может применяться только при перевозке товара морским или внутренним водным транспортом | |

| Free On Board (FOB) / «Франко борт» (товар погружается на корабль заказчика) | Термин означает, что продавец обязан доставить товар в порт и погрузить на указанное покупателем судно; расходы по доставке товара на борт судна ложатся на продавца. В некоторых портах при поставках на условиях FOB расходы по погрузке несёт покупатель. Риск случайной гибели имущества или его повреждения возлагается на продавца – до момента пересечения товаром борта судна, и на покупателя – с указанного момента. Как правило, право собственности на товар переходит от продавца к покупателю одновременно с переходом риска. Указание на условия FOB в договоре означает, что продавец оплачивает доставку товара до момента погрузки, плюс саму погрузку на борт. Также на него возложены обязанности по очистке товара от пошлин (при экспортной поставке). Покупатель оплачивает перевозку, страховку, расходы по разгрузке и транспортировку в точку назначения. Передача рисков происходит в момент, когда груз пересекает борт судна. Как правило, ФОБ также указывает на порт погрузки; например «ФОБ порт Одесса». Данный термин может применяться только при перевозке товара морским или внутренним водным транспортом | |

| C (основная перевозка оплачена) | Cost and Freight (CFR) / «Стоимость и фрахт» (товар доставляется до порта заказчика (без выгрузки) | Термин означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Условия поставки CFR означают, что продавец оплачивает доставку товара в порт, погрузку и фрахт судна, а также обеспечивает прохождение таможенных процедур при экспорте товара (в т. ч. оплачивает пошлины). Покупатель оплачивает страховку товара. Риск потери или повреждения, а также дополнительные расходы после перехода товара через поручни судна переходит на покупателя. Условия поставки CFR используются только в случае перевозки товара морским или речным транспортом |

| Cost, Insurance and Freight (CIF) / «Стоимость, страхование, фрахт» (товар страхуется и доставляется до порта заказчика (без выгрузки) | Термин означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. Однако, по условиям термина CIF на продавца возлагается также обязанность приобретения морского страхования в пользу покупателя против риска потери и повреждения товара во время перевозки. Следовательно, продавец обязан заключить договор страхования и оплатить страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIF, от продавца требуется обеспечение страхования лишь с минимальным покрытием. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. По условиям термина CIF на продавца возлагается обязанность по таможенной очистке товара для экспорта. Данный термин может применяться только при перевозке товара морским или внутренним водным транспортом. Если стороны не собираются поставить товар через поручни судна, следует применять термин CIP | |

| Carriage Paid To (CPT) / «Фрахт/пере-возка оплачены до» (товар доставляется перевозчику заказчика в указанном месте назначения) | Термин означает, что продавец доставит товар названному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара до названного пункта назначения. Это означает, что покупатель берет на себя все риски потери или повреждения товара, как и другие расходы после передачи товара перевозчику. В случае осуществления перевозки в согласованный пункт назначения несколькими перевозчиками, переход риска произойдет в момент передачи товара в попечение первого из них. По условиям термина СРТ на продавца возлагается обязанность по таможенной очистке товара для экспорта. Данный термин может применяться при перевозке товара любым видом транспорта, включая смешанные перевозки | |

| Carriage and Insurance Paid Тo (CIP) / «Фрахт/пере-возка и страхование оплачены до» (товар страхуется и доставляется перевозчику заказчика в указанном месте назначения) | Термин означает, что продавец доставит товар названному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара до названного пункта назначения. Это означает, что покупатель берет на себя все риски и любые дополнительные расходы до доставки таким образом товара. Однако, по условиям CIP на продавца также возлагается обязанность по обеспечению страхования от рисков потери и повреждения товара во время перевозки в пользу покупателя. Следовательно, продавец заключает договор страхования и оплачивает страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIP от продавца требуется обеспечение страхования с минимальным покрытием. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. В случае осуществления перевозки в пункт назначения несколькими перевозчиками, переход риска произойдет в момент передачи товара в попечение первого перевозчика. По условиям термина СIР на продавца возлагается обязанность по таможенной очистке товара для экспорта. Данный термин может применяться при перевозке товара любым видом транспорта, включая смешанные перевозки | |

| D (доставка) | Delivered At Frontier (DAF) / «Поставка до границы» (товар доставляется к границе без растаможивания) | Термин означает, что продавец выполнил поставку, когда он предоставил неразгруженный товар, прошедший таможенную очистку для экспорта, но еще не для импорта на прибывшем транспортном средстве в распоряжение покупателя в названном пункте или месте на границе до поступления товара на таможенную границу сопредельной страны. Под термином «граница» понимается любая граница, включая границу страны экспорта. Поэтому весьма важно точное определение границы путем указания на конкретный пункт или место. Однако если стороны желают, чтобы продавец взял на себя обязанности по разгрузке товара с прибывшего транспортного средства и нес все риски и расходы за такую разгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Данный термин может применяться при перевозке товара любым видом транспорта, когда товар поставляется до сухопутной границы. Если поставка будет иметь место в порту назначения, на борту судна либо на пристани, то следует применять термины DES или DEQ. |

| Delivered Ex Ship (DES) / «Поставка с судна» (товар доставляется на судне без растаможивания) | Термин означает, что продавец выполнил поставку, когда он предоставил не прошедший таможенную очистку для импорта товар в распоряжение покупателя на борту судна в названном порту назначения. Продавец должен нести все расходы и риски по доставке товара в названный порт назначения до момента его разгрузки. Если стороны желают, чтобы продавец взял на себя расходы и риски по выгрузке товара, то должен применяться термин DEQ. Данный термин может применяться только при перевозке морским или внутренним водным транспортом или в смешанных перевозках, когда товар прибывает в порт назначения на судне | |

| Delivered Ex Quay (DEQ) / «Поставка с пристани» (товар доставляется на судне и выгружается без растаможивания) | ермин означает, что продавец осуществляет доставку, когда товары предоставлены в распоряжение покупателя не очищенными для импорта на пристани (причале) указанного порта назначения. Продавец несет все расходы и риски, связанные с доставкой товаров в указанный порт назначения и разгрузкой товаров на пристань (причал). Термин DEQ требует, чтобы покупатель очистил товары для импорта и оплатил за все формальности налоги, пошлины и другие сборы по импорту. Это отличие от предыдущей редакции «Инкотермс», которая требует, чтобы продавец осуществил очистку для импорта. Если стороны желают включить в обязанности продавца все или часть расходов, оплачиваемых при импорте товаров, это должно быть ясно указано путем добавления четких слов в этом отношении в контракт купли-продажи. Данный термин может быть использован только тогда, когда товары доставляются по морю или по внутренним водным путям или мультимодальным транспортом, когда товар выгружается с судна на пристань (причал) в порту назначения. Однако если стороны желают включить в обязанности продавца риски и расходы по перемещению товаров с пристани в другое место (склад, терминал, транспортная станция, и т. п.) в порту или за пределы порта, то должны использоваться термины DDU или DDP. | |

| Delivered Duty Unpaid (DDU) / «Поставка без оплаты пошлины» (товар доставляется заказчику, оплата пошлин на заказчике) | Термин означает, что продавец предоставит не прошедший таможенную очистку и неразгруженный с прибывшего транспортного средства товар в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара до этого места, за исключением (если это потребуется) любых сборов, собираемых для импорта в стране назначения (под словом «сборы» здесь подразумевается ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов). Ответственность за такие сборы должен нести покупатель, также как и за другие расходы и риски, возникшие в связи с тем, что он не смог вовремя пройти таможенную очистку для импорта. Однако, если стороны желают, чтобы продавец взял на себя риски и расходы по таможенной очистке, так же как и часть расходов по импорту товара, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Ответственность, риски и расходы за выгрузку и перегрузку товара зависят от того, под чьим контролем находится выбранное место поставки. Данный термин может применяться независимо от вида транспорта, но когда поставка осуществляется на борту судна или на пристани в порту назначения, то следует применять термины DES или DEQ | |

| Delivered Duty Paid (DDP) / «Поставка с оплатой пошлины» (товар доставляется заказчику, очищенный от пошлин и рисков) | Термин означает, что продавец предоставит прошедший таможенную очистку и неразгруженный с прибывшего транспортного средства товар в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара, включая (где это потребуется) любые сборы для импорта в страну назначения. В то время как термин EXW возлагает на продавца минимальные обязанности, термин DDP предполагает максимальные обязанности продавца. Данный термин не может применяться, если продавец прямо или косвенно не может обеспечить получение импортной лицензии. Если стороны согласились об исключении из обязательств продавца некоторых из расходов, подлежащих оплате при импорте (таких, как налог на добавленную стоимость – НДС), это должно быть четко определено в контракте купли-продажи. Если стороны желают, чтобы покупатель взял на себя все риски и расходы по импорту товара, следует применять термин DDU. Данный термин может применяться независимо от вида транспорта, но, когда поставка осуществляется на борту судна или на пристани в порту назначения, следует применять термины DES или DEQ |

Рисунок 5 – Границы действия терминов «Инкотермс 2000»

Ответственность за нарушение законодательства, регулирующего ценообразование. За нарушение государственной дисциплины цен хозяйствующие субъекты несут установленную российским законодательством ответственность. Указом Президента РФ от 28 февраля 1995 г. № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)» провозглашено, что к предприятиям и организациям, нарушившим нормы законодательства о государственном регулировании цен (тарифов), применяются санкции в виде взыскания всей суммы излишне полученной выручки.

В отношении хозяйствующего субъекта, доминирующего на рынке в качестве продавца или покупателя, в случае установления монопольно высоких (низких) цен применяются санкции и меры ответственности в соответствии с антимонопольным законодательством. Так, в силу ст. 10 Закона «О защите конкуренции» установление монопольно высокой (низкой) цены является формой злоупотребления своим доминирующим положением. Поэтому, руководствуясь ст. 23 названного Закона, антимонопольный орган вправе дать соответствующему хозяйствующему субъекту предписание об изменении условия договора о цене. Такое предписание дает покупателю возможность обратиться в арбитражный суд с иском об изменении договора.

При разрешении указанных споров предписание антимонопольного органа оценивается арбитражным судом наряду с другими доказательствами по делу. Основанием изменить условия договора о цене может служить подтвержденный в ходе рассмотрения дела факт использования предприятием-монополистом при заключении договора монопольно высокой (низкой) цены. При необходимости арбитражный суд вправе назначить экспертизу с привлечением специалистов органов ценообразования.

Статьей 14.6 КоАП РФ предусмотрена административная ответственность за нарушение порядка ценообразования. Так, завышение регулируемых государством цен (тарифов, расценок, ставок и т. п.) на продукцию, товары либо услуги, предельных цен, а также установленных надбавок (наценок) к ценам, а также иное нарушение установленного порядка ценообразования влечет наложение административного штрафа:

- на граждан – в размере 5 тыс. руб.;

- на должностных лиц – 50 тыс. руб. или дисквалификацию на срок до 3 лет;

- на юридических лиц – в двукратном размере излишне полученной выручки от реализации товара (работы, услуги) за весь период, в течение которого совершалось правонарушение, но не более одного года.

Занижение регулируемых государством цен (тарифов, расценок, ставок и т. п.) на продукцию, товары либо услуги, предельных цен,

а также установленных надбавок (наценок) к ценам, а также иное

нарушение установленного порядка ценообразования влечет наложение административного штрафа:

- на граждан – в размере 5 тыс. руб.;

- на должностных лиц – 50 тыс. руб. или дисквалификацию на срок до 3 лет;

- на юридических лиц – 100 тыс. руб.

Основные нормативные документы

1. Указ Президента РФ от 28.02.1995 № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)».

2. Постановление Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)».

3. Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденные Министерством экономики РФ 06.12.1995 № СИ-484/7-982.

4. НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ от 16.07.1998).

5. ГК РФ (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994).

6. ГК РФ (часть вторая) от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995).

7. Международные правила толкования торговых терминов «ИНКОТЕРМС 2000».

8. Кодекс РФ об административных правонарушениях (КоАП РФ) от 30.12.2001 № 195-ФЗ (принят ГД ФС РФ 20.12.2001).

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 393; Нарушение авторских прав?; Мы поможем в написании вашей работы!