КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Себестоимость производства, ценообразование и тарифы в энергетической отрасли

|

|

|

|

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей деятельности.

Себестоимость - это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит свое отражение стоимость потребляемых в процессе производства средств и предметов труда, части стоимости живого труда, покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Многие виды затрат можно планировать и учитывать в натуральной форме (килограммах, метрах штуках и т. д.), но чтобы подсчитать сумму всех расходов, их следует привести к единому измерителю, т. е. представить в денежном выражении.

Существует несколько классификаций затрат:

1. поэлементная:

- материальные затраты - стоимость сырья, материалов, комплектующих, полуфабрикатов, топлива и энергии всех видов, приобретенных со стороны для производства продукции расходуемых как на технологические цели, так и на обслуживание производства.;

- затраты на оплату труда - расходы на оплату труда основного производственного персонала, включая премии за производственные результаты, компенсационные и стимулирующие выплаты;

- социальный налог;

- амортизация основных фондов - суммы амортизационных отчислений на полное восстановление основных производственных фондов;

- прочие - налоги, сборы, отчисления в страховые фонды, платежи по кредитам в пределах установленных норм, затраты на командировки, услуги связи и т. д.

Эта классификация включает затраты - элементы, израсходованные независимо от места их возникновения. В зависимости от того, насколько велик удельный вес отдельных элементов в суммарных затратах на производство, принято различать трудоемкие, материалоемкие, энергоемкие, фондоемкие и т. д., т. е. организации, где высокая доля соответственно заработной платы, материалов, энергии, амортизации и т. д. Эта группировка позволяет выявить резервы эффективности производственного процесса.

|

|

|

2. Постатейная:

- прямые затраты:

- материальные затраты;

- основная заработная плата основных рабочих;

- прочие прямые затраты, связанные с производством;

- накладные расходы - затраты по управлению и обслуживанию производства: дополнительная заработная плата основных рабочих, оплата труда АУП, налоги и т. д.

Эта группировка отражает место возникновения затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции и всей товарной продукции.

3. Статьи калькуляции:

| 1) сырье и материалы | прямые затраты | производственная себестоимость | полная себестоимость продукции |

| 2) покупные полуфабрикаты, комплектующие, изделия, услуги | |||

| 3) возвратные отходы (вычитаются) | |||

| 4) топливо и энергия на технологические цели; | |||

| 5) основная заработная плата производственных рабочих; | |||

| 6) дополнительная заработная плата производственных рабочих; | |||

| 7) единый социальный налог | |||

| 8) расходы на подготовку и освоение производства | |||

| 9) износ инструментов и приспособлений целевого назначения | |||

| 10) расходы на содержание и эксплуатацию оборудования | |||

| 11) цеховые расходы | накладные расходы | ||

| 12) общезаводские расходы | |||

| 13) потери от брака | |||

| 14) прочие производственные расходы | |||

| 15) внепроизводственные (коммерческие расходы), связанные с реализацией товаров |

Основные затраты непосредственно связаны с технологическим процессом производства. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Эта группировка используется при определении себестоимости отдельных видов продукции, работ, услуг, а также при оценке степени влияния отдельных элементов на ее формирование.

|

|

|

4. В зависимости от источника отнесения:

- включаемые в себестоимость продукции: материальные затраты, затраты на оплату труда, единый социальный налог, амортизация основных фондов и т. д.;

- смешанные затраты - затраты, часть которых в соответствии с установленными нормами для целей налогообложения может включаться в себестоимость, а сверх норм покрывается за счет прибыли: процент за кредит, командировочные расходы, представительские расходы, расходы на рекламу, образование страховых фондов и т. д.;

- относимые на финансовый результат: убытки от списания задолженностей, по которым истек срок давности, убытки по операциям прошлых лет, некомпенсируемые потери от стихийных бедствий, убытки от хищений, виновники которых не установлены, некоторые налоги и т. д.;

- осуществляемые за счет прибыли: оплата смешанных затрат сверх установленных норм, материальная помощь, подарки, дополнительные отпуска и т. д.

5. По времени расходования средств:

- текущие - расходы, имеющие частую периодичность осуществления (затраты на сырье и материалы, заработную плату);

- единовременные - затраты на подготовку и освоение выпуска новой продукции, связанные с организацией нового производства и т. д.

6. По степени рациональности:

- производительные - на производство продукции установленного качества при рациональной технологии и организации производства;

- непроизводительные - являются следствием недостатков в технологии и организации производства (потери от простоев, брак и т. д.).

7. По степени подконтрольности:

- контролируемые - затраты на оплату труда и т. д.;

- неконтролируемые - форс-мажоры и т. д.

8. По степени зависимости от объема производства:

- условно-постоянные - не изменяются в зависимости от изменения объема производства;

- условно-переменные - изменяются прямо пропорционально изменению объема производства.

9. По способу отнесения затрат на единицу продукции:

- прямые - затраты строго целевого назначения, которые включают в себестоимость с помощью метода прямой оценки (заработная плата основных производственных рабочих, затраты на основные материалы и т. д.);

|

|

|

- косвенные - не могут быть отнесены к выпуску определенного изделия, т. к. связаны с работой организации в целом или ее структурного подразделения. Они распределяются между различными видами продукции пропорционально тому или иному измерителю (чаще всего пропорционально заработной плате основных производственных рабочих или переменным затратам).

Различают следующие виды себестоимостей:

- плановая - отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для организации необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материала и энергетических ресурсов и т. д.;

- отчетная - отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

При анализе себестоимости устанавливаются причины отклонений отчетных текущих издержек производства от плановых (или прогнозируемых) по каждой калькуляционной статье. В первую очередь анализируются статьи, которые имеют наибольший удельный вес в структуре себестоимости и значительные расхождения между планируемыми и отчетными результатами.

Способы снижения себестоимости можно объединить в две укрупненные группы:

1. Повышение технического уровня - это процесс изменения технической базы и рост технического уровня, которые достигаются, прежде всего, за счет:

- улучшения использования основных фондов: освобождения от излишних и устаревших основных фондов, их рационального использования, повышения уровня квалификации обслуживающего персонала;

- снижения материалоемкости или материальных затрат на основании рационального использования материальных ресурсов: снижения складских расходов, потерь от брака, использования прогрессивных технологий, поиска новых более выгодных поставщиков и т. д.;

|

|

|

- увеличения производительности труда, а следовательно, снижения трудоемкости. В результате экономия обеспечивается за счет уменьшения затрат на оплату труда и единого социального налога в расчете на единицу продукции, скорректированных на новый объем производства и т. д.

2. Совершенствование организации производства и труда - влияет на снижение себестоимости в результате специализации производства, улучшения организации труда и т. д.:

- определение рационального объема организации и экономия за счет формирования минимальных средних издержек в расчете на единицу продукции;

- улучшение использования рабочего времени: снижение простоев, повышение уровня квалификации работников, определение оптимальной численности трудового коллектива, использование экономически оправданных форм оплаты труда, улучшение условий труда и т. д.

Цена - это экономическая категория, обусловленная товарным производством, при котором экономические отношения проявляются, главным образом, через рынок; - это денежное выражение стоимости товара;

Цены применяются в любой экономической системе, но формируются и действуют по-разному: в плановой экономике цена выступает как внешний регулятор, инструмент воздействия со стороны правительства; в рыночной экономике - цена как часть саморегулирования рынка.

Цена - рыночный фактор, находящийся под воздействием рыночных законов: спроса и предложения, конкуренции, монополизации.

Совокупность цен с учетом их формирования и изменения действует как ценовой механизм, который состоит из 2 частей:

- цены, их виды, структура, величина, динамика изменения;

- ценообразование - способ, правила установления, формирование новых цен и изменение действующих. Ценообразование выступает задающей частью ценового механизма, оно предопределяет величину цен.

При формировании цены существует:

- нижний предел цены, ниже которого продавец не может снизить цену и продать товар, т. к. полученный от продажи доход не компенсирует вложенных в производство (приобретение) средств;

- верхний предел, обусловленный платежеспособностью покупателя и его готовностью купить товар.

Цена может изменяться в пределах этих границ под воздействием субъективных и рыночных факторов.

Экономическая природа цены проявляется в двойной роли, которую она играет на рынке:

- цена как индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, экономический риск и т. п.);

- цена как маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность тенге, оборачиваемость товарных запасов.

Сущность цены проявляется в их функциях. Функции цен обусловлены функциями денег, т. к. без денег нет цен, а деньги без цен не имеют экономического смысла. Выделяют следующие основные функции цены:

1. Измерительная. Цена - количество денег, уплачиваемое за единицу товара. Благодаря цене удается измерить, определить количество денег, которые покупатель должен уплатить, а продавец получить за свой товар.

2. Сравнивая ценности различных товаров, их можно дифференцировать на дорогие и дешевые. Таким образом, цена выполняет соизмерительную функцию, с помощью которой сопоставляются ценности разных товаров.

3. Учетная. Цена - денежное выражение общественно признанных затрат труда и полезности товара. Для нормального развития экономики характерно соответствие суммы цен и суммы товарной массы. Нарушения этого соответствия приводят к нарушениям в процессе воспроизводства. К примеру, превышение суммы денежной над товарной массой вызывает инфляцию.

4. Регулирующая. Цена выступает как инструмент регулирования экономических процессов: уравновешивает спрос и предложение. Причем на рынке совершенной конкуренции равновесная цена устанавливается в результате стихийного взаимодействия сил спроса и предложения. На рынке монополии производитель оказывает существенное влияние на формирование цены: а) в случае затоваривания монополист не будет снижать цену (как при совершенной конкуренции), а изменит предложение товара, сохранив прежнюю цену; б) в случае дефицита - он не увеличит предложение, а поднимет цену.

5. Стимулирующая. Стимулирующее воздействие цены заключается в том, что ее уровень служит стимулом к применению более экономных методов производства и наиболее полному использованию ресурсов. Посредством системы цен реализуются экономические интересы всех участников производства. Через систему цен стимулируется увеличение объема производства, улучшение качественных параметров товара, обновление ассортимента, снижение нерациональных перевозок, эффективное использование транспортных средств и т. п. Положительная роль цены заключается в снижении себестоимости и, в результате, в увеличении прибыли. Обратное воздействие цены может ограничивать производство, увеличивать морально устаревшие товары, товары низкого качества.

6. Перераспределительная. Цена способствует перераспределению капитала, направляя его в наиболее эффективные и прибыльные отрасли. Основные направления перераспределения: между отраслями и комплексами отраслей (добывающая и обрабатывающая, промышленность и сельское хозяйство); между видами товаров и товарными группами (товары первой необходимости и предметы роскоши); между регионами (угледобывающие и нефтедобывающие); между группами населения.

7. Информационная. Цена информирует о предложении товара, его величине, о том, сколько продавец хочет получить за свой товар. Такая информация воздействует на состояние рынка и формирует позицию покупателя, определяя величину его спроса. Поскольку цена является носителем информации, она выступает инструментом анализа, прогнозирования и планирования всех показателей в денежном выражении. Цена занимает ключевое место в системе управления предприятием, регионом, национальной экономикой.

Любой товар имеет стоимость и потребительную стоимость. Затратное ценообразование связано с первой составляющей товара, ценностное ценообразование - со второй.

Затратное ценообразование - подход, в основе которого лежат фактические затраты на производство и реализацию товара. Логика затратного процесса ценообразования следующая: определение возможного объема производства, который, по сути, задает объем продаж на рынке → расчет затрат на единицу продукции → установление цены.

Недостаток затратного подхода: величину средних затрат (на единицу продукции), которая должна быть основой цены, невозможно определить до того, как цена будет установлена и опробована на рынке. От масштабов производства прямо зависит величина затрат на единицу продукции (эффект масштаба): при росте масштабов выпуска снижается сумма постоянных затрат, приходящихся на единицу продукции, и, соответственно, снижается величина средних затрат на выпуск продукции.

Ценностное ценообразование - подход к ценообразованию, обеспечивающий получение большей прибыли за счет достижения выгодного для фирмы соотношения "ценность - затраты". Ценностный процесс ценообразования происходит по следующей схеме: установление цены → определение возможного объема продаж по данной цене → определение возможного объема производства → расчет затрат на единицу продукции.

На затратном подходе к ценообразованию основываются затратные методы, рассмотренные ниже. Кроме того, с затратным ценообразованием связано пассивное ценообразование. Пассивное ценообразование - установление цен строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Ценностное ценообразование связано с активным ценообразованием - установлением цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и ценового уровня прибыльности

В электроэнергетике цены называют тарифами, т.к. все предприятия отрасли являются монополистами и их деятельность находится под контролем государства.

Принципы, которые лежат в основе разработки концепции тарифообразования в электроэнергетике:

Концепция построения системы тарифов на электроэнергию основывается, прежде всего, на выполнении стратегических задач развития экономики и энергетики страны. Поэтому, первым принципом можно назвать соответствие концепции тарифов на энергию стратегическим задачам энергетики. Почти во всех странах разработке концепции тарифов предшествует разработка и принятие энергетической программы страны.

Второй принцип является продолжением первого - это выполнение тарифом основных специфических функций: экономической, финансовой и социально-политической.

Финансовая функция тарифа на электроэнергию определяет состояние и развитие энергопредприятия, а также финансовые поступления.

Экономическая функция заключается в определении тарифа, как экономического «послания» потребителю. Основываясь на тарифах, пот- потребитель выбирает график потребления и форму потребления электроэнергии. Таким образом, энергопредприятие воздействует на потребителя через дифференцированные тарифы на электроэнергию с целью, например, выравнивания графика нагрузки.

Социально-политическая функция означает, что тариф - это инструмент политики государства. Государство с помощью системы тарифов влияет на развитие экономики, промышленности или же проводит свою политику тарифов с целью перераспределения доходов.

Специалисты считают, что какова бы ни была социально-политическая обстановка в стране, применяемый тариф на электроэнергию является результатом компромисса между противоречивыми требованиями.

Исходя из вышесказанного, можно сформулировать третий принцип - это выбор метода расчета цены за электроэнергию.

В качестве четвертого принципа выдвинуто требование о том, что тариф должен обеспечивать конкурентоспособность электроэнергии по сравнению с другими видами энергоносителей.

Косвенно конкурентоспособность электроэнергии характеризуется постепенным вытеснением других видов энергоносителей из топливно-энергетического баланса экономики страны, а также абсолютный рост потребления электроэнергии.

Следующим, пятым принципом, можно назвать - государственное регулирование.

Уровень тарифа, определяемый принятой концепцией определения себестоимости электроэнергии, может быть скорректирован вмешательством государства и других органов власти.

Шестой принцип - это унификация тарифа по территории страны (региона).

Седьмой принцип - это дифференциация или её отсутствие в системе тарифов.

Восьмым принципом можно назвать корректировку уровня тарифа на электроэнергию в зависимости от внешних факторов. Например, повышение цен на энергоносители или на оборудование является объективной причиной для пересмотра уровня тарифов. Структурные изменения в генерирующих мощностях также могут привести к необходимости выработки новой концепции формирования системы тарифов на электроэнергию.

Изложенные принципы позволяют осуществить системный подход к выработке концепции тарифообразования в электроэнергетике Казахстана.

Современные предприятия подходят к проблемам ценообразования по-разному, это зависит от типа рынков, каждый из которых ставит свои проблемы в области ценообразования и от которых зависит ценовая политика продавца. Различают четыре типа рынков: чистая конкуренция; монополистическая конкуренция; олигополистическая конкуренция; монополия.

Электроэнергетика исторически является «естественной» монополией, т.к. развитие конкуренции здесь неэффективно с точки зрения затрат ресурсов экономической системы.

Реализация продукции, товаров, услуг - это основной источник дохода и бюджета организации. Получение организацией выручки завершает производственный цикл.

Выручка от реализации продукции - сумма денежных средств, полученных организацией за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования дохода организации. Выручка от реализации - это объем реализованной продукции (оказанных услуг) в денежном выражении. Она определяется:

В = Ц * Q, (4.1)

где Ц - цена единицы продукции; Q - количество реализованной продукции в физических единицах.

Если организация производит не один, а несколько видов продукции, то выручка от реализации будет определяться как сумма объемов реализации (в денежном выражении) каждого товара (услуги).

Из выручки от реализации продукции (товаров, услуг) возмещаются производственные затраты на израсходованные материальные ценности, формируется амортизационный фонд в соответствии с нормами амортизационных отчислений. Оставшаяся часть продукции - это чистая продукция или валовой доход.

Кроме выручки от реализации основной продукции (Воп), организация может получать выручку от прочей реализации (Впр) (выбытие основных фондов, реализация материалов и т. д.), а также от внереализационных операций (Вво) (сдача имущества в аренду, совместная деятельность, доходы по операциям с ценными бумагами). Выручка общая определяется по формуле:

Вобщ = Ввал + Вво (4.2)

где Ввал - валовая выручка организации:

Ввал = Воп + Впп + Впр (4.3)

где Впп - выручка от реализации прочей продукции

Доход организации - разница между выручкой от реализации продукции, работ, услуг в действующих ценах и материальными затратами на производство и реализацию продукции, кроме заработной платы:

| Выручка | ||

| материальные затраты | оплата труда | прибыль |

| издержки производства | ||

| доход предприятия |

Прибыль (убыток) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затрат на производство и реализацию продукции.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства. Источником формирования прибавочного продукта является прибавочный труд.

Прибыль является основной формой накопления денежных средств для любой организации.

Существует несколько видов прибыли:

1. Прибыль от реализации:

| Прибыль от реализации продукции (работ, услуг) | = | Выручка от реализации продукции (работ, услуг) | - | НДС, получаемый с покупателя |

| Акцизы | ||||

| себестоимость | ||||

| пошлины и тарифы |

2. Прибыль валовая

3. Налогооблагаемая прибыль

4. Прибыль, остающаяся в распоряжении организации

5. Прибыль чистая

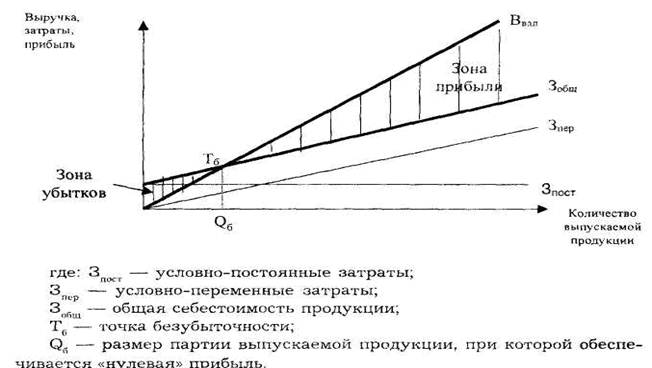

Рисунок 3 – Расчет точки безубыточности

На конечный финансовый результат деятельности организации влияют внешние и внутренние факторы:

- внешние - природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и т. д. Они не зависят от деятельности организации, но оказывают существенное влияние на величину прибыли;

- внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов, и в свою очередь, подразделяются на:

а) интенсивные - воздействуют на процесс получения прибыли через "качественные изменения": повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда, более эффективное использование финансовых ресурсов и т. д.;

б) экстенсивные - воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и т. д.

Внепроизводственные факторы включают снабженческо-сбытовую и природоохранную деятельность, социальные условия труда и быта и т. д.

Получения большей прибыли можно достигнуть следующими способами:

- организационными: сокращением непроизводительных расходов сырья и материалов, совершенствованием системы организации и управления производством и т. д.;

- техническими: технической политикой организации, определяющей степень механизации, автоматизации производства и т. д.;

- технологическими: соблюдением норм расходования материала, совершенствованием технологии производства и т. д.

Для оценки уровня эффективности работы организации получаемый результат (валовой доход, прибыль) сопоставляют с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

Выделяют рентабельность, рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. Показатель рентабельности взаимосвязан со всеми показателями эффективности производства: с себестоимостью продукции, фондоемкостью, скоростью оборачиваемости оборотных средств и т. д. На величину рентабельности, рассчитанной по балансовой (общей) прибыли, влияют:

- прирост прибыли за счет увеличения объема производства продукции, повышения удельного веса продукции с более высоким уровнем рентабельности, снижения себестоимости продукции, роста оптовых цен и т. д.;

- уровень использования основного капитала - его стоимость и качество использования. Прирост рентабельности достигается при списании лишнего оборудования, сокращении амортизационных отчислений, снижении среднегодовой стоимости основных средств и т. д.;

- уровень использования нормируемых оборотных средств - это возможно за счет снижения стоимости нормируемых оборотных средств, увеличения скорости их оборачиваемости и т. д.

На величину рентабельности, рассчитанной по чистой прибыли, влияют дополнительные факторы - величина налога на прибыль, порядок расчета налогооблагаемой базы и т. д.

На практике используется два варианта измерения нормы рентабельности: отношение прибыли к текущим затратам (издержкам организации) (R1) или к авансированным вложениям (основным производственным фондам и оборотным средствам) (R2):

R1 = Пвал / Зобщ R2 = Пвал / Ф* (4.4), (4.5)

В практике применяется несколько показателей рентабельности:

- рентабельность продукции - рассчитывается по всей реализованной продукции и по отдельным ее видам. По всей продукции рентабельность определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию или отношение прибыли от реализации товарной продукции к выручке от реализации продукции. Этот показатель рентабельности дает представление об эффективности текущих затрат организации и доходности реализуемой продукции. Рентабельность по отдельным видам продукции зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду;

- рентабельность производственных фондов - отношение балансовой прибыли к среднегодовой стоимости основных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли. Он отражает удельную прибыль, приходящуюся на 1 тенге среднегодовой стоимости основных производственных фондов;

- рентабельность вложений в организацию - определяется по стоимости имущества, имеющегося в его распоряжении, которая определяется по бухгалтерскому балансу. Этот показатель характеризует уровень продаж на один тенге вложенной продукции;

- рентабельность собственных средств - определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 741; Нарушение авторских прав?; Мы поможем в написании вашей работы!