КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затраты на производство энергетической продукции

|

|

|

|

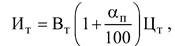

Все затраты энергопредприятия на производство и реализацию энергетической продукции, выраженные в денежной форме, составляют себестоимость этой продукции. Годовые затраты (тенге/год) на производство энергетической продукции при расчете по экономическим элементам можно определить формулой

|

(6.14)

где Ит- издержки на топливо;

Иэ- расходы на потребляемую энергию;

Ив.м - издержки на вспомогательные материалы и приобретаемую со стороны воду;

Иусл - издержки на услуги своих вспомогательных производств и услуги внешних организаций;

Иам - амортизационные отчисления;

Из.п - издержки на заработную плату;

Ирем - издержки на ремонт;

Ио - общепроизводственные издержки (заработная плата административно-управленческого персонала, охрана предприятия и др.);

Ипр - прочие издержки (расходы по охране труда, на спецодежду, отопление, освещение производственных зданий). При укрупненных расчетах себестоимости ряд статей, имеющих небольшой удельный вес, можно объединить в одну статью - прочие суммарные расходы. Тогда можно записать, тенге/год:

|

(6.15)

где Ит - издержки на топливо;

Иам - амортизационные отчисления;

Ирем - издержки на ремонт;

Из.п - издержки на заработную плату;

Ипр - прочие издержки.

Рассмотрим расчет каждого из элементов.

1. Топливная составляющая. Это основной элемент затрат для тепловой станции, промышленной котельной, который составляет 50...80 % суммы затрат на производство электрической энергии и тепла. Данный вид затрат рассчитывается по формуле, тенге/год:

|

(6.16)

где Вт - годовой расход натурального топлива; Цт - цена натурального топлива; αп - потери топлива при транспортировке (для твердого топлива п α = 0,5 %, для всех остальных п α =0). Потери твердого топлива включают: механические потери, зависящие от количества перегрузок топлива и химические потери, которые приводят к ухудшению качества топлива озолению топлива в результате самовозгорания, нагрева, возникающего вследствие процесса окисления топлива.

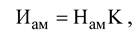

2. Издержки на амортизацию можно определить из выражения

|

(6.17)

где Нам - норма амортизационных отчислений, %; К - капиталовложения, млн тенге. С учетом структуры основных средств и срока службы оборудования определяется комплексная норма амортизационных отчислений. Для укрупненных расчетов Нам учитывается для всего предприятия, а не для каждого элемента в отдельности.

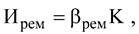

3. Издержки на ремонт основных средств энергопредприятий (зданий, сооружений, оборудования, хозяйственного инвентаря и пр.) включают стоимость материалов для ремонта и используемых запасных частей, заработную плату (основную и дополнительную) и начисления в фонд социального страхования ремонтного персонала, стоимость услуг сторонних ремонтных организаций, своих вспомогательных производств. При укрупненных расчетах расходы на ремонт принимаются в долях от балансовой стоимости основных фондов, тенге/год:

|

(6.18)

где βрем - доля отчислений в ремонтный фонд, %; К - балансовая стоимость основных фондов (капиталовложения), млн тенге.

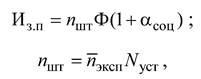

4. Издержки на заработную плату определяются исходя из среднегодового фонда оплаты труда персонала с учетом ЕСН, млн тенге/год:

|

(6.19)

(6.20)

где nшт - численность эксплуатационного персонала, определяема на основе штатного коэффициента и установленной мощности станции;

nэксп - штатный коэффициент, удельная численность персонала, т.е. количество человек, приходящееся на единицу установленной мощности, чел/(тыс. кВт·ч); Ф - годовой фонд оплаты труда, млн тенге.;

αсоц - Единый социальный налог, %; Nуст - установленная мощность оборудования, МВт.

6. Прочие издержки зависят от мощности электростанции и численности персонала. Поэтому прочие расходы могут быть определены для приближенных расчетов в долях от условно-постоянных затрат. Можно принять, что

6. Прочие издержки зависят от мощности электростанции и численности персонала. Поэтому прочие расходы могут быть определены для приближенных расчетов в долях от условно-постоянных затрат. Можно принять, что

(6.21)

Этот метод расчета применяется на КЭС. У теплоэлектроцентрали есть особенности, которые связаны с комбинированной выработкой электроэнергии и тепла. Для теплоэлектроцентрали полагается, что на получение тепла из отборов турбин затрачивается такое же количество энергии, как и при отпуске теплоты непосредственно из котла. Возможно распределение и по фазам производства.

Принципы разделения затрат на промышленной ТЭЦ между различными видами энергетической продукции

Теплоэлектроцентраль (ТЭЦ) представляет собой комбинированное роизводство, выпускающее несколько видов продукции (электроэнергию, теплоту различных параметров, пар для промышленных потребителей) на базе комплексного использования топлива. В связи с этим необходимо определить себестоимость каждого вида продукта. Возникает задача распределения затрат между видами продукции. Распределению подлежат косвенные затраты, т.е. общие для нескольких видов продукции. На ТЭЦ косвенными затратами являются основные производственные затраты. Это топливные затраты Ит, затраты на воду Ив, затраты на заработную плату Из.п, затраты на амортизацию Иам, затраты на ремонт Ирем, общехозяйственные Иобх, прочие Ипр. Не подлежат распределению прямые затраты, связанные только с производством конкретного вида продукции, например затраты по пиковой котельной, электрическому цеху, установке переработки шлаков. Они относятся к данному виду продукции. Существует ряд методов распределения затрат между продукцией ТЭЦ. Это физический, или балансовый, метод, метод «отключений», метод электрических эквивалентов и др. Наиболее часто на практике применяется физический метод. В основу этого метода положено распределение затрат пропорционально количеству топлива, израсходованного на каждый вид энергии на основе теплового баланса. При этом полагается, что на получение тепловой энергии из отборов турбин затрачивается такое же количество топлива, как и при отпуске теплоты непосредственно из котлов. Таким образом, расход топлива, относимый на производство теплоты по физическому методу, составит:

|

(6.22)

где Qотп - годовой отпуск теплоты из отборов турбин, ГДж/год;

ηнк, ηнб, ηнт.о - КПД нетто котельного цеха, бойлерной, теплофикационного отделения;

Qнр - низшая теплота сгорания топлива.

Годовой расход топлива Вг в условном исчислении, т/год, определяется по топливным характеристикам для каждого типа турбоагрегата и ТЭЦ в целом по формуле

Годовой расход топлива Вг в условном исчислении, т/год, определяется по топливным характеристикам для каждого типа турбоагрегата и ТЭЦ в целом по формуле

(6.23)

(6.24)

где αi, γпi, γтi, βi - коэффициенты, характерные для каждого типа турбоагрегата; hр - число часов работы турбоагрегата (7700... 8000 ч/год); Dг.т i, Dг.п i - годовые отборы пара отопительных и производственных параметров, т/год; Эг i - годовая выработка электроэнергии турбоагрегатом, МВт·ч/год. При известных параметрах отборов для оценочных расчетов могут применяться следующие соотношения для распределения условного топлива, относимого на производство тепловой и электрической энергии, т/год:

(6.25)

(6.25)

(6.26)

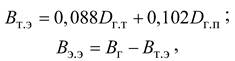

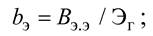

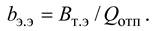

где Вт.э, Вэ.э - расходы условного топлива, отнесенные на производство теплоты и электроэнергии; Dг.т, Dг.п - годовые отборы пара отопительных и производственных параметров; 0,088 и 0,102 - коэффициенты, зависящие от параметров отборов пара и КПД. Удельные расходы топлива брутто в условном исчислении находятся по выражениям:

для электроэнергии, г/(кВт·ч),

|

(6.27)

для теплоэнергии, кг/ГДж,

(6.28)

(6.28)

Однако в этом случае весь расход электроэнергии на собственные нужды ТЭЦ отнесен на производство электроэнергии и поэтому количество топлива, отнесенное на отпуск теплоты, несколько занижено. Следовательно, необходимо распределить этот расход электроэнергии между видами продукции. Расход электроэнергии на собственные нужды распределяется между видами энергетической продукции в соответствии со следующими соотношениями:

|

(6.29)

(6.30)

где Эц.н - расход электроэнергии на циркуляционные насосы; Эсет - то же на сетевые насосы; Эп.эн - то же на питательные электронасосы;

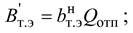

Этд.у - то же на тягодутьевые устройства; Этпр - на топливоприготовление; Эгзу - на гидрозолоудаление; Эпр - на прочие нужды. Удельные расходы топлива нетто в условном исчислении находятся по выражениям: для электроэнергии, г/(кВт·ч),

Этд.у - то же на тягодутьевые устройства; Этпр - на топливоприготовление; Эгзу - на гидрозолоудаление; Эпр - на прочие нужды. Удельные расходы топлива нетто в условном исчислении находятся по выражениям: для электроэнергии, г/(кВт·ч),

(6.31)

для теплоэнергии, кг/ГДж,

|

(6.32)

Годовые расходы топлива с учетом распределения электроэнергии на собственные нужды, относимые на виды продукции, составят: на теплоэлектроснабжение внешних потребителей, т/год,

(6.33)

(6.33)

на электроэнергию, т/год,

|

(6.34)

Коэффициенты полезного действия по отпуску тепла от ТЭЦ и по отпуску электроэнергии с шин ТЭЦ определяются по выражениям, %:

(6.35)

(6.35)

(6.36)

Абсолютные величины статей затрат по ТЭЦ необходимо распределить между двумя видами продукции: электроэнергией и теплотой. Cначала статьи затрат распределяются по фазам (стадиям) производства. Выделяют три стадии, которые включают:

1) цеха топливно-транспортный, парогенераторный, химический и цех теплового контроля;

2) все затраты, связанные с производством электроэнергии по турбинному и электромеханическому цехам;

3) общестанционные расходы. Для распределения элементов затрат по фазам производства приняты следующие соотношения:

• издержки по топливно-транспортному и котельным цехам, тенге/год,

|

(6.37)

• издержки по электрическому и турбинному цехам, тенге/год,

|

(6.38)

• общестанционные издержки, тенге/год,

|

(6.39)

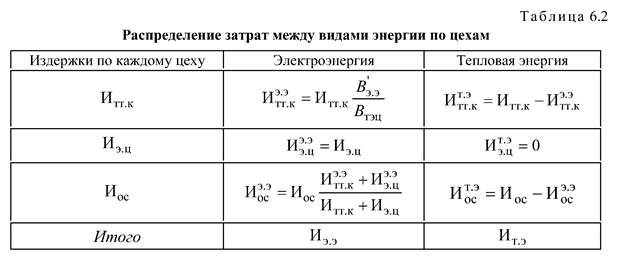

По каждому цеху затраты распределяются между теплотой и электроэнергией, а затем суммируются по каждому виду энергии. Формулы для определения этих составляющих представлены в табл. 6.2.

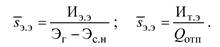

Себестоимость отпущенного 1 кВт·ч электроэнергии и отпущенного 1 ГДж теплоты вычисляется в соответствии с соотношениями:

|

(6.40)

Статьи затрат распределяются между видами продукции следующим образом: затраты на топливо - пропорционально расходу топлива на отпуск каждого вида энергии

|

(6.41)

Все остальные элементы затрат распределяются пропорционально тому, как распределились общие затраты ТЭЦ за вычетом затрат на топливо. Учитывается это коэффициентом распределения k р, который показывает, какую часть расходов следует относить на каждый вид продукции. Так, на электроэнергию относится часть, определяемая выражением

|

(6.42)

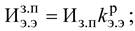

Следовательно, издержки на электроэнергию включают заработную плату

|

(6.43)

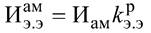

затраты на амортизацию

затраты на амортизацию

(6.44)

и т.п.

Аналогично могут быть определены другие элементы себестоимости электроэнергии и теплоты.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1851; Нарушение авторских прав?; Мы поможем в написании вашей работы!