КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зауваження

|

|

|

|

Якщо компонент зустрічається більш ніж на одному рівні, то його необхідна загальна кількість уже не можна визначити, поки не будуть переглянуті всі рівні.

Описаний алгоритм обчислень можна поліпшити, якщо використовувати спрощення – усі появи елемента на дереві продукту варто цілком відбивати на самому нижньому рівні.

Файл даних по матеріально-виробничих запасах містить інформацію про стан кожного елемента виробництва у визначений період часу, що представляє собою:

- загальні матеріальні потреби виробництва;

- графік надходжень і очікувану величину наявних запасів;

- інші подробиці по кожному елементу, такі як: постачальник, час виробництва і розмір партії;

- зміни, викликані надходженням і витратою запасів, скасуванням замовлень і інших подібних подій.

Відзначимо, що файли списку матеріалів і даних по матеріально-виробничих запасах повинні бути дуже точними. ІС вимагає високої культури організації виробництва. Помилкова інформація про вимоги або час виробництва може виявитися пагубної для MRP і створити хаос, коли утвориться неправильний обсяг наявних запасів або не виконуються терміни постачання.

На малюнку нижче приведений приклад тимчасової діаграми складального процесу, що показує терміни замовлень, необхідні для забезпечення планового випуску готової продукції.

|

Рис. 10.4. Тимчасова діаграма складального процесу для MRP технології.

10.7. Методологія СRP - планування вимог по виробничих потужностях.

(СRP-Capacity Requirements Planning).

CRP (Capacity Resource Planning – планування виробничих потужностей).

Аналогічна до MRP методології була розроблена і для планування виробничих потужностей. Вона одержала назву CRP (Capacity Resource Planning – планування виробничих потужностей). Рівень складності розв'язуваних за допомогою CRP задач істотно вище, ніж задач, розв'язуваних за допомогою MRP, тому що верстати можуть переналагоджуватися і використовуватися для виконання різних операцій. Значить крім "машинного часу" важливе значення має і "робочий час", графіки змінності, перерви і т.д. Однак у безлічі простих систем CRP ці тонкості не враховуються, тому що звичайно виробництво має деякий "заділ" по потужності, що "згладжує" проблеми. Для більш критичних процесів були розроблені спеціалізовані системи планування, що враховують особливості завантаження робочих центрів і обмежену їхню потужність.

Тому що розрахований системою MRP контрольний графік може виявитися нереальним з погляду вимог по ресурсах, то планування вимог по виробничих потужностях CRP, що є процесом визначення короткострокових потреб виробничих потужностей, дозволяє одержати виробничі графіки.

Виробничі графіки розподіляють у часі використання ресурсів підприємства: устаткування і трудових ресурсів. В ієрархії прийняття рішень, складання графіків є останнім етапом перед початком виробництва.

Розглянемо складання виробничих графіків для підприємств із високим, помірним і низьким обсягом виробництва.

Складання графіків у системах з великим обсягом виробництва.

У ході складання графіків виконується розподіл потоку роботи з окремих робочих центрів (ділянкам виробництва) і визначення послідовності виконання операцій. Складання графіків для систем з великим обсягом виробництва (часто їх називають потоковими системами) називається поточно-цеховим плануванням.

Одним з основних вимог при розробці потокових систем є збалансованість ліній, що стосується розподіли завдань по робочих місцях таким чином, щоб задовольнити технологічним умовам (тобто послідовності операцій) і збалансувати тривалість процесів на всіх робочих місцях.

Щоб робота на лінії йшла плавно (тобто без зривів і зупинок), необхідно координувати потік матеріалів і праці. Це вимагає складання графіків для вхідних ресурсів обробки, вихідних ресурсів, а також графіка закупівель.

При складанні графіків необхідно враховувати можливі порушення в системі (поломки устаткування, недостача матеріалів, нещасні випадки, відсутність співробітника на робочому місці і т.д.).

10.8. Методологія JIT «Точно - в - термін» (Just - in - Time System) -

Система «Точно - в - термін» (Just - in - Time System JIT) - це концепція, відповідно до якої матеріали і комплектуючі частини прибувають до робочого місця коли це вимагається, що мінімізує кількість устаткування, витрати і простої. MRP пов'язані (або навіть можуть бути частиною) з концепцією JIT.

JIT є спробою мінімізувати витрати всіх видів (простору, праці, матеріалів, енергії тощо) і безперервно покращувати процеси і системи.

Управління устаткуванням визначає скільки необхідно устаткування. Надлишок може дорого обходиться; також як і недостача устаткування. Три вартісні характеристики виконують важливі ролі при прийнятті рішень щодо устаткування: вартість обслуговування устаткування, вартість замовлення і вартість не наявного в наявності устаткування, коли воно необхідне (пов'язано з величиною упущеної вигоди).

Базовими є два рішення: коли замовляти і скільки одиниць. Ці рішення підтримуються багатьма моделями, оскільки сценарії за устаткуванням можуть бути різноманітними і складними.

Системи контролю якості забезпечують інформацією про якість матеріалів, що надішли, і комплектуючих частин, так само як про якість навпіл-фабрикатних виробів у процесі виробництва і готової продукції. Ці системи зберігають результати всіх перевірок. Вони також порівнюють поточні результати із стандартами. Дані контролю якості можуть збиратися сенсорами і зберігатися в базі даних для аналізу. Періодично генеруються звіти (такі як відсоток дефектів, відсоток необхідних переробок) і порівняння розповсюджуються серед відповідних департаментів.

10.9. Методологія MRP II - планування виробничих ресурсів

(Manufacturing Resource Planning)

Об'єднана система планування MRP-CRP одержала назву MRP II (Manufacturing Resource Planning- планування виробничих ресурсів).

У рамках MRP II (планування виробничих ресурсів) використання MRP було розширено до планування потреб у потужностях, призначення пріоритетів і до замикання по всьому ланцюжку планування.

Планування виробничих ресурсів (Manufacturing Resource Planning - MRP II) - це процес планування, який інтегрує виробництво, устаткування, поставки, фінансові і трудові ресурси на підприємстві.

MRP II - це також інтегрована комп'ютерна система, яка пов'язує MRP з іншими функціональними областями. Вища інтеграція може бути досягнута використанням ERP (комплексне планування роботи підприємства), про що буде мовитися нижче. MRP II визначає вартість комплектуючих частин і грошові кошти, необхідні для оплати цих частин. Воно також розраховує трудові витрати, вартість інструментів, ремонту устаткування, вартість енергії. Нарешті, воно розраховує детальний бюджет. Інші функції підприємства (або компанії) також можуть бути пов'язані з цією системою. Наприклад, інформація про те, коли будуть поставлені матеріали, компоненти і комплектуючі, необхідна фінансовому департаменту для планування і підготовки платежів. Департамент маркетингу може визначити поточний час відвантаження товару покупцю й уточнити графік поставок споживачам.

Фактично спільне планування матеріальних потоків і виробничих потужностей дозволяє досить точно визначити фінансові результати сформованого виробничого плану. При фінансовому аналізі в рамках MRP II не враховуються непрямі витрати (накладні витрати), інвестиційні платежі, графік фінансових потоків.

У ІС класу MRP II часто бувають передбачені сервісні функції, що значно підвищують оперативність роботи, наприклад, автоматичне розсилання замовлень "суміжникам", тобто іншим підприємствам холдингу або субпідрядникам, автоматичне формування "змінних завдань", може передбачатися зв'язок з іншими комп'ютерними системами (АСУТП, САПР).

10.14. Методологія CSRP - планування ресурсів, синхронізоване зі споживачем

(Customer Synchronized Resource planning)

Однієї із сучасних концепцій керування ресурсами підприємства є концепція CSRP (Customer Synchronized Resource planning-планування ресурсів, синхронізоване зі споживачем), запропонована фірмою SYMIX (USA). Ця концепція охоплює майже цілком весь життєвий цикл товару (виробничий, логістичний, передпродажний, післяпродажний).

Щоб правильно керувати вартістю товару, необхідно знати, у скількох обійдеться просування й обслуговування товару даного типу, і враховувати всі елементи його функціонального життєвого циклу, а не тільки виробництва.

Сутність даної концепції полягає в тому, що при плануванні і керуванні компанією варто враховувати не тільки основні виробничі і матеріальні ресурси підприємства, але і допоміжні ресурси (ресурси, споживані під час маркетингової і поточної роботи з клієнтом, після продажного обслуговування реалізованих товарів і т.д.). Це здобуває вирішальне значення для підвищення конкурентоздатності підприємства, де маркетинговий життєвий цикл товару (створення попиту, розвідка ринку і викид товару на ринок, швидкий ріст попиту, стійкий попит, відхід з ринку) невеликий і потрібно оперативно реагувати на зміну бажань споживача.

10.10. Методологія ERP– планування ресурсів підприємства

(Enterprise Resource Planning)

Усунення недоліків у системах класу MRP II привело до появи систем класу ERP (Enterprise Resource Planning – планування ресурсів підприємства).

Ціль ERP - інтегрувати керування всіма ресурсами підприємства, а не тільки матеріальними, як у MRP II. Однак, власне кажучи в ERP зберігаються підходи до планування виробництва, прийняті в MRP II.

Термін ERP (enterprise resource planning) - планування всіх ресурсів підприємства став широко відомим протягом останніх декількох років. Сучасні інформаційні системи класу ERP орієнтовані на підтримку бізнесів-процесів, і в них закладений багаторічний досвід автоматизації і планування процесів керування ресурсами підприємств.

У цілому ці системи орієнтовані на великі підприємства, що мають тривалий досвід роботи на ринку. Ці підприємства повинні мати ясну структуру і чітко визначений вид діяльності.

У системах ERP з'явилися такі модулі:

- прогнозування попиту;

- керування проектами;

- керування витратами;

- керування складом продукції;

- ведення технологічної інформації;

- і т.д.

У ці системи прямо або через модулі обміну вбудовуються модулі:

- керування кадрами;

- керування фінансовою діяльністю підприємства.

10.11. Технологія ERP II - визначення і розвиток.

ERP II — це стратегія розробки і впровадження додатка яка поширюється за межі ERP-функцій, для забезпечення інтеграції ключової для підприємства специфіки, внутрішнього і зовнішнього співробітництва, операційних і фінансових процесів.

Таким чином, ERP II насамперед - стратегія розробки додатка, що націлений на інтеграцію в рамках підприємства всіх ділових процесів, орієнтованих на комерцію, забезпечення не тільки керування ресурсами підприємства, а інтеграцію процесів співробітництва. Тому абревіатура ERP II стала означати Enterprise Resource & Relationship Processing - керування ресурсами підприємства й інтеграція процесів.

У процесі еволюції систем керування підприємством ERP II відбувається зміна їхніх шести базових характеристик, що мають відношення до стратегій бізнесу, розробці додатків і технології (Рис. 10.5.).

|

Рис. 10.5. Зміна характеристик ERP при переході к ERP II

ERP-система є інструментом для створення ефективних бізнесів-систем і їхньої інтеграції в глобальне інформаційне середовище сучасного бізнесу.

10.12. Рівні функціональності в ERP II.

У рамках ERP II важлива не стільки функціональність сама по собі, скільки інтеграція наданих функцій.

Існує чотири рівні спільності функцій ERP-систем, що представлені на рис 1.4.:

1. Перший рівень складає ядро ERP II, у нього входять базові (універсальні, міжгалузеві) бухгалтерські, фінансові й інші операційні дії, широко застосовувані у всіх галузях.

2. В другий рівень входить традиційний набір споконвічно інтегрованих загальних функцій для ряду схожих галузей (це може бути виробничий, складський менеджмент).

3. Третій рівень враховує розширення операційних дій за рахунок функціонала, що приєднується додатково по необхідності, (наприклад, CRM - Customer Relationship Management – керування взаєминами з клієнтами) і унікальних для предметної області утилітів.

4. На четвертому рівні враховуються функції, характерні для окремих видів діяльності (упакування товарів для споживача) і специфічних предметних областей.

| Степень отраслевого покрытия | ||||

| Функциональность(уровни общности) | Пример | Много отраслей | Отрасль или группапохожих | Вертикальная специфика |

| Уникальная для похожих отраслей | Взвешивание | C | ||

| Управление рецептурой | C | |||

| Дополнительно встраиваемая | SCM | C | ||

| CRM | C | |||

| Традиционная ERP | Управление производством | C | ||

| Управление запасами | C | |||

| Ядро, универсальная функциональность | Бухгалтерия, покупки прием заказов | C | ||

| Рис. 10.6. Рівні спільності структури ERP II (для виробництва продуктів харчування). |

Ще один аспект розвитку інформатизації підприємств - це ІНТЕРНЕТ, без якого практично немислимо найближче майбутнє інформаційних систем. Так, наприклад, у системі «ПАРУС 8» реалізований режим ONLINE, що забезпечує використання переваг інтернет-технологій, які служить як би мостом між стандартною системою, що автоматизує облік і керування на підприємстві, і системами електронної комерції, які підтримують покупки і розрахунки через ІНТЕРНЕТ.

10.13. Еволюція інформаційних технологій ІС

Хронологічними попередниками ERP-систем були:

у 60-і роки - MRP (Material Requirement Planning) – системи планування матеріальних ресурсів підприємства, системи керування запасами

і наприкінці 70-х - початку 80-х - MRPII системи (Manufacturing Resource Planning) – системи планування виробничих ресурсів підприємства.

У зв'язку з розвитком електронного бізнесу з'являється новий різновид – ERPII, що представляє ERP-системи, оснащені засобами підготовки і прийняття рішень у середовищі Інтернет. Сучасні ЕRР-системи фактично являють собою архітектурну основу (backbone) для інтеграції всіх працюючих в організації ІС.

Нові парадигми бізнесу заходять у суперечність з існуючими формами його інформаційної підтримки. Є кілька способів інформатизації нових бізнесів-парадигм. Один з них є реалізація нових бізнесів-моделей на основі ERPII-стратегії.

ERP II є черговим етапом в еволюції (рис 1.2.) систем планування ресурсів.

|

Починаючи зі складання заявки на матеріали для дискретного виробництва (MRP), система розширювалася — від планування всіх матеріальних ресурсів виробництві (MRP II) до будь-яких інших ресурсів підприємства (ERP). При цьому методологія планування стала застосовуватися і для безупинного виробництва. Надалі понятие ресурсів стало простиратися за границі підприємства («розширене» ERP).

В еволюції ERP II головним рушієм є співробітництво підприємств в об'єднаннях (корпорацій, холдингів) по інтересах і потребах в обліку вертикальної галузевої специфіки. Тому ERP II забезпечує глибоку компетентність підприємств у предметній області і взаємодію їхніх бізнесів-процесів між собою.

11. Концепції побудови програмних платформ ІС

Сьогодні мається кілька напрямків в ідеології розробки інформаційних систем:

Þ «конструктори», що дають можливість збирати на основі базової версії необхідні для експлуатації на конкретному підприємстві конфігурації,

Þ «агрегати» чи «коробки», що у принципі відразу готові до експлуатації після проведення визначених настроювань,

Þ корпоративні системи, що впроваджуються на підприємстві поетапно протягом досить тривалого часу.

11.1. Порівняльний аналіз програмних платформ ERP-систем

Використовується також наступна класифікація. ІС поділяються на три (іноді чотири) великі групи:

1) прості (“коробкові”);

2) середнього класу;

3) вищого класу

Прості (“коробкові”) ІС реалізують невелике число бізнес-процесів організації. Типовим прикладом систем подібного типу є бухгалтерські, складські і невеликі торговельні системи найбільше широко представлені на російському ринку. Наприклад, системи таких фірм як 1С, Инфин і т.д.

Відмінною рисою таких продуктів є відносна легкість у засвоєнні, що в сполученні з низькою ціною, відповідністю російському законодавству і можливістю вибрати систему “на свій смак” приносить їм широку популярність. Системи середнього класу відрізняються більшою глибиною і широтою охоплення функцій. Дані системи пропонують російські і закордонні компанії. Як правило, це системи, що дозволяють вести облік діяльності підприємства по багатьох або декількох напрямках:

- фінанси;

- логістика;

- персонал;

- збут.

Вони мають потребу в налаштуванні, що у більшості випадків здійснюють фахівці фірми-розробника, а також у навчанні користувачів.

Ці системи найбільш підходять для середніх і деяких великих підприємств у силу своєї функціональності і більш високої, у порівнянні з першим класом, вартості. З російських систем даного класу можна виділити, наприклад, продукцію компаній Галактика, ТБ.СОФТ

До вищого класу відносяться системи, що відрізняються високим рівнем деталізації господарської діяльності підприємства. Сучасні версії таких систем забезпечують планування і керування всіма ресурсами організації (ERP-системи).

Як правило, при впровадженні таких систем виробляється моделювання існуючих на підприємстві бізнес-процесів і настроювання параметрів системи під вимоги бізнесу.

Однак значна надмірність і велика кількість параметрів системи, що налаштовуються, обумовлюють тривалий термін її впровадження, а також необхідність наявності на підприємстві спеціального підрозділу або групи фахівців, що будуть здійснювати пере налаштування системи відповідно до змін бізнес-процесів.

На ринку є великий вибір ІС вищого класу, і їхнє число росте. Визнаними світовими лідерами є, наприклад, R/3 фірми SAP, Oracle Application компанії Oracle, BAAN.

За інших рівних умов системи-«конструктори» більш гнучкі й універсальні, але зате вимагають більш кропіткої додаткової роботи зі зборки оптимальної конфігурації, чим «коробки».

Вивчення комплексних, інтегрованих КІС ERP-класу припускає, що студент уже вивчив первинні засоби автоматизації керування, такі як системи бухгалтерського обліку (1-З і ін.), різні бази даних (SQLBase, MS SQL і Oracle, Delphi з бібліотекою Borland Database Engine).

Коли мова йде про великі підприємства, доцільне застосування готових, стандартних рішень, визнаних і таких, що зарекомендували себе на міжнародному ринку. Цим визначається вибір як базової системи – R3, так і інших систем для вивчення студентами в якості типових.

Основними лідерами в області корпоративних, полнрфункциональных ERP-систем є дві компанії: SAP AG і ORACLE, а також - Baan.

Повнофункціональними ERP-системами є SAP R/3, Oracle Applications і Baan. З російських систем це можуть претендувати лише три – Галактика, ПАРУС і БОС- Корпорація. Продукт 1С-Підприємство має більш низькі характеристики продуктивності і не є повнофункційними (на сьогоднішній день) у змісті ERP-систем.

Всесвітні лідери з продажу ERP-систем (дані за три роки).

| Компанія | Прибуток, $ млрд. | ||

| 1. SAP | 1,7 | 2,6 | 3,1 |

| 2. Oracle Applications | 0,5 | 2,0 | 2,4 |

| 3. People Soft | 0,4 | 1,47 | 1,43 |

| 4. I.D. Edwards | 0,3 | ||

| 5. BAAN | 0,25 |

Динаміка: практично, на ринку інформаційних систем реально три вендера – SAP, Oracle Applications і People Soft.що реалізують свою інформаційну технологію.

11.2. Середні і малі КІС.

На перехідний період від простих локальних комплексів до інтегрованих складних систем, а також для основної маси малих і середній підприємств найбільш кращі «середні», що наближаються до стандарту ERP системи, що включають розвиті засоби для:

Þ автоматизації бухгалтерського обліку,

Þ керування персоналом,

Þ організації документообігу,

Þ автоматизації складського обліку,

Þ фінансового аналізу,

Þ бізнес планування,

Þ технологічної підготовки виробництва і т.д.

Спеціалісти для роботи в інформаційно-програмних відділах банків і підприємств спеціальності повинні знати:

Þ Функціональну методологію (керування підприємством), реалізовану в КІС (корпоративній інформаційній системі);

Þ Методику організації і побудови КІС;

Þ Структуру й організацію програмного комплексу;

Þ Класифікацію і застосовність різних КІС у конкретних умовах;

технічну платформу реалізації в установки КІС на підприємстві;

Þ Основні правила і навички впровадження, установки запуску (ініціації), а також системного адміністрування КІС:

Þ Розуміння основ опису існуючих на підприємстві інформаційних і матеріальних потоків;

Þ Аналіз і оцінку ключових бізнес процесів;

Þ Web-сумісних інтегрованих інструментальних засобах доступу до інформації;

Þ Знання протоколів, стандартів і інтерфейсів, розподілених архітектур;

Þ Програмно-апаратних платформ, умовах постачання і впровадження.

Þ Умов чи доробки настроювання під специфіку конкретного клієнта.

Важливим тут є принцип комплексного вивчення як інтегрованих КІС, так і типових представників їхніх функціональних модулів вузько профільного застосування.

11.3. Критерії порівняння (вимог) до програмної платформи

Þ Відповідність міжнародним стандартам ERP-систем.

Þ Функціональні можливості: вимоги до підсистем фінансового планування і бухгалтерського обліку, керування персоналом, керування навчальним процесом, формування оперативної і зовнішньої звітності, електронного документообігу.

Þ Якість: Відповідність стандартам якості ISO-9000, апробованість рішення, підтримка межверсионной сумісності.

Þ Можливості адаптації і розвитку: Вимоги до засобів настроювання і розробки додаткової функціональності системи, до засобів інтеграції з іншими системами.

Þ Технологічні і системні можливості: Вимоги до архітектури системи, до інтеграції компонентів, до захисту і безпеки даних, до способів і засобів зв'язку для інформаційного обміну між компонентами системи, до апаратного забезпечення, до мережної інфраструктури.

Þ Локалізація і підтримка

Þ Економічні характеристики

Рис. 11.1.

12. Типові концептуальні моделі ІС

Система має містити в собі модель предметної області або бізнес-модель, що описує контекст системи. Усі ці моделі зв'язані. Разом вони цілком описують систему.

12.1. Повна бізнес-модель компанії

Практика виробила ряд підходів до проведення організаційного аналізу, але найбільше поширення одержав інжиніринговий підхід. Організаційний аналіз компанії при такому підході проводиться за визначеною схемою за допомогою повної бізнесу-моделі компанії. Компанія розглядається як цільова, відкрита, соціально-економічна система, що належить ієрархічної сукупності відкритих зовнішніх надсистем (ринок, державні установи й ін.) і внутрішніх підсистем (відділи, цехи, бригади й ін.). Можливості компанії визначаються характеристиками її структурних підрозділів і організацією їхньої взаємодії.

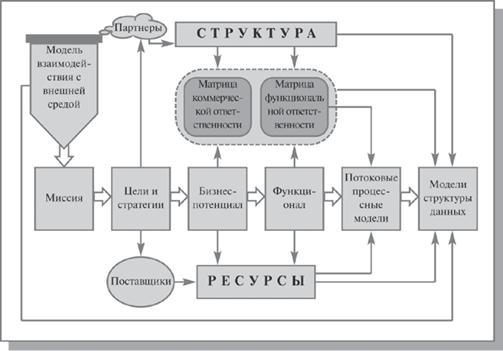

На мал. 12.1 представлена узагальнена схема організаційного бізнесу-моделювання.

Рис. 12.1. Узагальнена схема організаційного бізнесу-моделювання

Побудова бізнесу-моделі компанії починається з опису моделі взаємодії з зовнішнім середовищем за законом єдності і боротьби протилежностей, тобто з визначення місії компанії.

Місія згідно [ІSO-15704] - це діяльність, здійснювана підприємством для того, щоб виконати функцію, для якої воно було засновано, - надання замовникам продукту або послуги. Механізм, за допомогою якого підприємство реалізує свої мети і задачі.

Місія компанії по задоволенню соціально-значущих потреб ринку визначається як компроміс інтересів ринку і компанії. При цьому місія як атрибут відкритої системи розробляється, з одного боку, виходячи з ринкової кон'юнктури і позиціонування компанії щодо інших учасників зовнішнього середовища, а з іншого боку - виходячи з об'єктивних можливостей компанії і її суб'єктивних цінностей, чекань і принципів. Місія є своєрідною мірою устремлінь компанії і, зокрема, визначає ринкові претензії компанії (предмет конкурентної боротьби). Визначення місії дозволяє сформувати дерево цілей компанії - ієрархічні списки уточнення і деталізації місії.

Дерево цілей формує дерево стратегій - ієрархічні списки уточнення і деталізації досягнення цілей. При цьому на корпоративному рівні розробляються стратегії росту, інтеграції й інвестиції бізнесів. Блок бізнес-стратегій визначає продуктивні і конкурентні стратегії, а також стратегії сегментації і просування. Ресурсні стратегії визначають стратегії залучення матеріальних, фінансових, людських і інформаційних ресурсів. Функціональні стратегії визначають стратегії в організації компонентів керування й етапів життєвого циклу продукції.

Одночасно з'ясовується потреба і предмет партнерських відносин (субпідряд, сервісні послуги, просування й ін.). Це дозволяє забезпечити замовникам необхідний продукт необхідної якості, у потрібній кількості, у потрібному місці, у потрібний час і за прийнятною ціною. При цьому компанія може зайняти в партнерському ланцюжку створюваних цінностей оптимальне місце, де її можливості і потенціал будуть використовуватися щонайкраще. Це дає можливість сформувати потенціал компанії - набір видів комерційної діяльності, спрямований на задоволення потреб конкретних сегментів ринку. Далі, виходячи зі специфіки каналів збуту, формується первісне представлення про організаційну структуру (визначаються центри комерційної відповідальності). Виникає розуміння основних ресурсів, необхідних для відтворення товарної номенклатури.

Потенціал, у свою чергу, визначає функціонал компанії - перелік бізнесів-функцій, функцій менеджменту і функцій забезпечення, необхідних для підтримки на регулярній основі зазначених видів комерційної діяльності. Крім того, уточнюються необхідні для цього ресурси (матеріальна, людські, інформаційні) і структура компанії.

Побудова бізнесу-потенціалу і функціонала компанії дозволяє за допомогою матриці проекцій визначити зони відповідальності менеджменту.

Матриця проекцій - модель, представлена у виді матриці, що задає систему відносин між класифікаторами в будь-якій їхній комбінації.

Матриця комерційної відповідальності закріплює відповідальність структурних підрозділів за одержання доходу в компанії від реалізації комерційної діяльності. Її подальша деталізація (шляхом виділення центрів фінансової відповідальності) забезпечує побудову фінансової моделі компанії, що, у свою чергу, дозволяє впровадити систему бюджетного керування.

Матриця функціональної відп овідальності закріплює відповідальність структурних ланок (і окремих фахівців) за виконання бізнесів-функцій при реалізації процесів комерційної діяльності (закупівля, виробництво, збут і ін.), а також функцій менеджменту, зв'язаних з керуванням цими процесами (планування, облік, контроль в області маркетингу, фінансів, керування персоналом і ін.). Подальша деталізація матриці (до рівня відповідальності окремих співробітників) дозволить одержати функціональні обов'язки персоналу, що в сукупності з описом прав, обов'язків, повноважень забезпечить розробку пакета посадових інструкцій.

Опис бізнесу-потенціалу, функціонала і відповідних матриць відповідальності являє собою статичний опис компанії. При цьому процеси, що протікають у компанії поки в згорнутому виді (як функції), ідентифікуються, класифікуються і, що особливо важливо, закріплюються за виконавцями (майбутніми хазяїнами цих процесів).

На цьому етапі бізнесу-моделювання формується загальновизнаний набір основних внутрішньо-фірмових регламентів:

1) базове Положення про організаційно-функціональну структуру компанії;

2) пакет Положень про окремі види діяльності (фінансової, маркетингової і т.д.);

3) пакет Положень про структурні підрозділи (цехах, відділах, секторах, групах і т.п.);

4) посадові інструкції.

Це вносить прозорість у діяльність компанії за рахунок чіткого розмежування і документального закріплення зон відповідальності менеджерів.

Подальший розвиток (деталізація) бізнесу-моделі відбувається на етапі динамічного опису компанії на рівні процесних потокових моделей.

Процесні потокові моделі - це моделі, що описують процес послідовного в часі перетворення матеріальних і інформаційних потоків компанії в ході реалізації якої-небудь бізнесу-функції або функції менеджменту. Спочатку (на верхньому рівні) описується логіка взаємодії учасників процесу, а потім (на нижньому рівні) - технологія роботи окремих фахівців на своїх робочих місцях.

Завершується організаційне бізнес-моделювання розробкою моделі структур даних, що визначає перелік і формати документів, що супроводжують процеси в компанії, а також задає формати опису об'єктів зовнішнього середовища, компонентів і регламентів самої компанії. При цьому створюється система довідників, на підставі яких одержують пакети необхідних документів і звітів.

Такий підхід дозволяє описати діяльність компанії за допомогою універсальної безлічі управлінських регістрів (мети, стратегії, продукти, функції, організаційні ланки та ін.).

Отже повна бізнес-модель компанії - це сукупність функціонально орієнтованих інформаційних моделей, що забезпечує взаємозалежні відповіді на наступні питання: "навіщо" - "що" - "де" - "хто" - "скільки" - "як" - "коли" - "кому" (мал. 12.2).

Рис.12.2. Повна бізнес-модель компанії

Управлінські регістри по своїй структурі являють собою ієрархічні класифікатори. Поєднуючи класифікатори у функціональні групи і закріплюючи між собою елементи різних класифікаторів за допомогою матричних проекцій, можна одержати повну бізнес-модель компанії.

При цьому відбувається процесно-цільовий опис компанії, що дозволяє одержати взаємозалежні відповіді на наступні питання: скільки (мал. 12.3).

Рис. 12.3. Основні етапи процесно-цільового опису компанії

Таким чином, комплекс взаємозалежних інформаційних моделей компанії включає:

1) Стратегічну модель визначенні цілі («целеполагания») (відповідає на питання: навіщо компанія займається саме цим бізнесом, чому припускає бути конкурентноздатною, які мети і стратегії для цього необхідно реалізувати);

2) Організаційно-функціональну модель (відповідає на запитання хто що робить у компанії і хто за що відповідає);

3) Функціонально-технологічну модель (відповідає на запитання як реалізується в компанії);

4) Процесно-рольову модель (відповідає на запитання кому-чому-як-кому);

5) Кількісну модель (відповідає на запитання скільки необхідно ресурсів);

6) Модель структури даних (відповідає на запитання в якому виді описуються регламенти компанії й об'єкти зовнішнього оточення).

Представлена сукупність моделей забезпечує необхідну повноту і точність опису компанії і дозволяє виробляти зрозумілі вимоги до необхідної інформаційної системи. on_load_lecture()

12.2. Об’єктно-орієнтований аналіз предметної області складається в складанні так називаної концептуальної моделі системи. Концептуальна модель відбиває різні категорії елементів предметної області: не тільки види діяльності учасників, але і всі стосовні до справи поняття. мовою UML концептуальна модель представляється у виді набору статичних структурних діаграм, на яких не визначені ніякі операції. Концептуальна модель відбиває в предметній області поняття (об'єкти), асоціації (зв'язку між поняттями), атрибути понять.

На малюнку нижче приведений фрагмент концептуальної моделі системи торгівлі.

|

З приведеного фрагмента концептуальної моделі системи торгівлі ясно, що з погляду предметної області важливими поняттями є Платіж і Продаж. Як видно з діаграми, ці поняття зв'язані між собою, а поняттю Продаж відповідає визначена дата і час.

Концептуальна модель не тільки представляє можливість виконати декомпозицію (розбивку) проблеми на об'єкти (поняття), але і допомагає сформувати термінологію і скласти словник термінів предметної області, що у свою чергу дозволяє виділити найбільш важливі терміни і зв'язки між ними.

Представлення цих основних варіантів використання в так називаному розгорнутому форматі забезпечує і розроблювачів і замовників більш повною інформацією і дозволяє більш глибоко зрозуміти вимоги до системи.

Тому як приклад розглянемо опис варіанта використання “Покупка товару” у розширеній формі.

Головний розділ.

| Варіант використання | Покупка товару |

| Виконавці. | Покупець (ініціатор), касир. |

| Ціль. | Оформлення покупки і платежу. |

| Опис. | Покупець підходить до касі з обраними товарами. Касир вводить інформацію про товар і оформляє платіж. Після цього покупець іде. |

| Посилання. | Запис інформації про поточну покупку – кількість одиниць товару. Обчислення загальної вартості покупки, включаючи податки. Зчитування інформації про товар зі штрих коду за допомогою сканера або введення коду товару вручну. Підтримка бази даних. Відображення ціни й опису обраного товару. І функції обробки платежів наявними. Варіанти використання. Касир спочатку повинний реалізувати варіант використання “Реєстрація”. |

Типовий хід подій.

| Дія виконавця. | Відгук системи. |

| 1.Покупець підходь до касі (із системою POST) і обраними товарами. | |

| 2. Касир вводить інформацію про кожен товар. Якщо обрано кілька одиниць того самого товару, касир може ввести кількість одиниць. | |

| 3. Визначає ціну і додає інформацію про товар для виконання реєстрації покупки (транзакції). Виводяться опис товару і його ціна. | |

| 4.По завершенні введення інформації касир повідомляє системі POST, що інформація введена. | 5.Обчислює і вводить загальну вартість покупки. |

| 6. Касир повідомляє покупцеві загальну вартість покупки. | |

| 7. Покупець дає гроші за покупку, сума яких, можливо, перевищує загальну вартість платежу. | |

| 8. Касир вводить отриману суму. | 9. Надає здачу. |

| 10. Касир вносить у касу отримані гроші і витягає здачу. | |

| 11. Касир видає товарний чек покупцеві і здачу. | |

| 12.Покупець іде з покупками. |

Рис. 12.3.

12.3. Модель інформаційних систем у виробничій області

Для аналізу областей використання ІС із позицій економічної діяльності, розглянемо модель інформаційних систем у виробничій області, оскільки вона якнайповніше відображає також і супутні функціональні області, такі як фінанси, маркетинг, бухгалтерія.

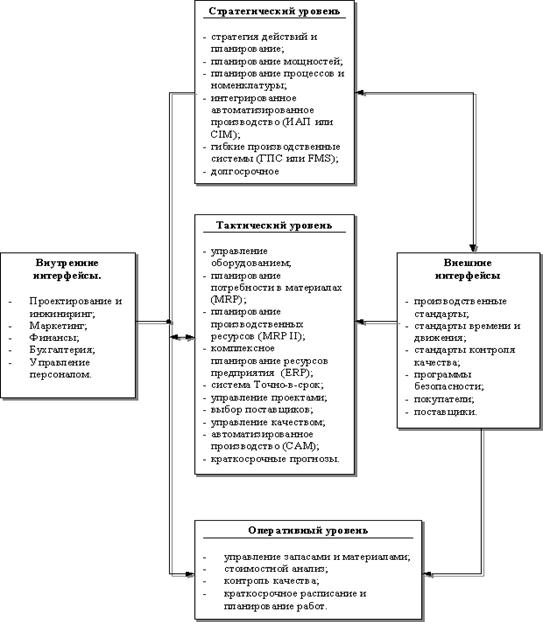

На рис. 12.4 подана модель використання інформаційних систем у виробничій галузі. Прикладні задачі на рис. 12.1. класифіковані на класичних рівнях: оперативному, тактичному і стратегічному.

Рис. 12.4. Модель використання інформаційних систем у виробничій і супутніх функціональних областях.

Така класифікація корисна для розуміння характеру забезпечуваної підтримки менеджерів різного рівня.

12.5. Модель бізнес-процесу закупівель

Розглянемо спрощений Б/П процесу постачання. Можна виділити наступні основні кроки.

1) Виявлення та опис потреб.

2) Визначення і оцінка потенційних джерел постачання.

3) Підготовка заявок для одержання комерційних пропозицій.

Заявка може містити наступні реквізити:

- номер заявки,

- дата заповнення заявки,

- код (і найменування) компонента, матеріалу або послуги (іноді з додатковим описом),

- одиниця виміру і кількість,

- дата, коли необхідний компонент, матеріал або послуга,

- інструкція з упакування, транспортуванню та інше, якщо вони не стандартні,

- місце розташування вантажоодержувача,

- реквізити, що оформляють документ, (підпису).

4) Оцінка комерційних пропозицій.

Можливими критеріями оцінки є:

- ціна,

- умови постачання (тривалість циклу постачання, крапка передачі вантажу, режим транспортування, вимоги до мінімального обсягу відвантаження, і т.д.),

- умови оплати (знижки, термін оплати),

- чи входить постачальник у число «випробуваних» і ін.

5) Вибір постачальника може бути побудований як двоступінчаста процедура з попереднім формуванням критеріїв оцінки і вибору постачальників і ранжирування їхній по категоріях.

6) Переговори за умовами договору (контракту).

При його формуванні може застосовуватися сортування по обсязі закупівель у вартісному вираженні, що має метою концентрацію зусиль відділу постачання на істотних позиціях. У звіті можуть бути наступні основні реквізити і критерії:

- код номенклатурної позиції,

- планова річна потреба,

- вартість,

- відхилення по вартості,

- прогнозований річний обсяг закупівель у вартісному вираженні (на основі вартості і планованого обсягу за рік),

- ін.

7) Підготовка і підписання договору (замовлення на покупку). Деякі важливі реквізити договору (замовлення):

- адреса платника,

- адреса вантажоодержувача,

- графік постачань (якщо доречно),

- номер номенклатурної позиції замовлення по версіях постачальника і замовника.

8) Відстеження виконання замовлення і/або прискорення його проходження (при необхідності). Здійснюється моніторинг виконання замовлення постачальником на регулярній основі. У ході моніторингу виробляються наступні дії:

- звірення супровідних документів на вантаж із замовленням на закупівлю, оцінка наявності видимих дефектів вантажу;

- звірення супровідних документів і замовлення з рахунком-фактурою з метою виявлення їхньої розбіжності з укладеним договором.

- ведення даних про замовлення.

12.6. Бізнес-процес продажів.

Розглянемо процес ведення діловодства відділу продажів, реклами і ділової переписки. Він схожий на процес постачання:

1) підготовка і розсилання каталогів, прайс-листів, комерційних пропозицій потенційним клієнтам;

2) збір, узагальнення й аналіз даних про потенційних клієнтів (ведення картотек і їхня обробка);

3) розробка плану продажів на майбутній період відповідно до задач фірми, заснованих на аналізі даних про потенційних клієнтів;

4) підготовка і розсилання пропозицій на постачання відповідно до плану продажів;

5) оформлення договорів (контрактів) на постачання товарів (послуг), узгодження їх із клієнтами і висновок (підписання);

6) здійснення контролю над дотриманням термінів і умов постачання відповідно до укладеного договору;

7) підготовка товарно-транспортних накладних і оформлення відправлення товарів (послуг);

8) обробка рекламацій по договорах, реалізованим з порушеннями по якості, кількості і видові товару.

12.7. Узагальнений бізнес-процес в ІС «Галактика».

Процес рішення задач логістики на промисловому підприємстві за допомогою системи «Галактика» можна узагальнено представити у виді наступної послідовності операцій:

1) Уведення договорів з покупцями готової продукції з указівкою реквізитів сторін, визначенням умов відвантаження й оплати. Формування на підставі договору календарного плану постачання.

2) Формування планів збуту за заявками споживачів, а на їхній основі - виробничого плану і виробничої програми, а також планів матеріально-технічного постачання і заявок на одержання МЦ у постачальників (див. Контур управління виробництвом).

3) Формування договорів з постачальниками на закупівлю сировини, що комплектують і т.д. Формування на підставі договору календарного плану закупівлі, кожному товарному ПКП ставиться у відповідність партія закупівлі.

4) Формування рахунків на закупівлю по товарним ПКП.

5) Формування прибуткових накладних по ДО на закупівлю при надходженні МЦ. Звірення програмно сформованих накладних з документами постачальника і їхнє редагування у випадку виявлення розбіжностей. Розподіл по складах і оприбуткування МЦ, що надійшли, звірення і занесення даних про МЦ, що фактично надійшли у складські ордери.

6) Оплата МЦ, що надійшли, видами платіжних засобів, передбаченими умовами договору (див. Контур Бухгалтерского обліку). Для наступного контролю взаєморозрахунків платіжні документи повинні бути зв'язані з ДО на закупівлю.

7) В міру виробництва готової продукції і настання термінів відвантаження - формування ДО (рахунків) на продаж по товарним ПКП договорів з покупцями.

8) Формування по ДО на продаж супровідних документів на відпустку готової продукції споживачеві. Упакування, пакетування, забір продукції зі складів, формування видаткових складських ордерів.

9) Уведення вхідних платіжних документів у міру надходження платежів за відвантажену продукцію (див. Контур Бухгалтерського обліку).

10) Відображення господарських операцій у бухобліку шляхом формування проводок по первинних документах за допомогою механізму ТХО (див. Контур Бухгалтерського обліку). Аналогічний механізм - типові фінансові операції (ТФО) - реалізований для відображення господарських операцій в інших регістрах обліку, наприклад, за допомогою ТФО можна сформувати фактичні показники бюджетів по первинних документах або за даними бухуобліку (див. Фінансовий контур).

На схемі (Рис. 12.5.) представлена структура типового підприємства і функціональні елементи системи «Галактика», що автоматизують керування в тому або іншому підрозділові.

| |||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||

|

Єдиний інформаційний простір підприємства

Умовні позначки:

— Функціональний контур або модуль системи «Галактика»

— Функціональний контур або модуль системи «Галактика»

— Підрозділ типового підприємства

— Підрозділ типового підприємства

— Підрозділ, діяльність якого підтримується даним контуром або модулем

— Підрозділ, діяльність якого підтримується даним контуром або модулем

— Структура керування

— Структура керування

Рис. 12.5. Структура функціональних елементів системи "Галактика".

4. КЛАСИФІКАЦІЯ ТА ОСНОВНІ ТИПИ ІС.

ІС можуть бути класифіковані декількома шляхами: за організаційними рівнями, за основними функціональними областями і забезпечуваною ними підтримкою.

4.1.Класифікація за організаційною структурою.

Організації складаються з таких компонентів, як відділення, департаменти й групи.

Одним із шляхів класифікації ІС є поділ за організаційними структурними лініями ієрархії. Таким чином, ми можемо знайти ІС, побудовані для вищої ланки управління, для відділень, департаментів, оперативних функціональних одиниць і навіть для окремих працівників. Такі системи можуть бути самостійними або ж вони можуть бути взаємозв'язані.

1) ІС для департаментів. Часто організація використовує декілька прикладних програм в одній функціональній області або департаменті. Наприклад, у фінансовому департаменті деякі програми можуть бути повністю незалежні від інших, тоді як інші взаємозв'язані. Сукупність прикладних програм в області фінансового менеджменту називається ІС фінансового менеджменту. Таким чином, вона згадується як одна ІС для департаменту, навіть якщо складається з декількох прикладних підсистем.

2) ІС підприємства. Оскільки ІС для департаментів звичайно є спорідненими з функціональними областями, то сукупність всіх додатків для департаментів складає ІС усього підприємства.

3) Між-організаційні системи. Ці ІС зв'язують дві і більше організацій і є загальними між бізнес партнерами, екстенсивно використовуються для електронної комерції, часто через Інтернет або закриті або внутрішні корпоративні мережі.

4.2. Класифікація за функціональними областями. ІС на рівні департаменту підтримують традиційні функціональні області підприємства або фірми. Основними функціональними системами є:

1) ІС бухгалтерії;

2) Фінансова ІС;

3) Банківська ІС;

4) Виробнича ІС;

5) ІС управління персоналом.

У кожній функціональній області деякі рутинні і повторювані задачі існують як основа для рішень і дій організації. Підготовка платіжних відомостей і рахунків для оплати є типовими прикладами. ІС, яка підтримує вирішення цих задач, називається системою обробки трансакцій. Ці ІС підтримують задачі, вирішувані у всіх функціональних областях, але особливо в бухгалтерії й фінансах.

4.3. Класифікація за забезпечуваною підтримкою.

Третій тип інформаційних систем - відповідно до типу підтримки, який вона забезпечує, незалежно від функціональної області. Наприклад, ІС може підтримувати офісних службовців майже в будь-якій функціональній області. Також і менеджери, незалежно від того, де вони працюють, можуть бути підтримані комп’ютеризованою системою прийняття рішень. Основними типами ІС за цією класифікацією є:

1) система обробки трансакцій (СОТ або TPS) - підтримує задачі й дії, а також штат виконавця, що повторюються, рутинні;

2) інформаційна система менеджменту (ІСМ) - підтримує функціональну діяльність менеджерів;

3) офісна автоматизована система - підтримує офісних службовців;

4) система підтримки рішень (СПР) - підтримує прийняття рішень менеджерами й аналітиками;

5) виконавська інформаційна система підтримує рішення вищої управлінської ланки (EIS);

6) інтелектуальна інформаційна система (ІІС) - підтримує головним чином менеджерів із управління знаннями, аналітиків, але може також підтримувати інші групи співробітників.

Відносини між різними типами інформаційних систем підтримки прийняття рішень можна узагальнити таким чином:

1) кожна система підтримки має достатньо унікальні характеристики і може бути класифікована та використовуватися як окремий об'єкт;

2) взаємостосунки і координація між різними типами систем знаходяться в динаміці і постійному розвитку;

3) у багатьох випадках дві або більше системи інтегруються у форму гібридної або, по-сучасному, - інтегрованої інформаційної системи;

4) між системами циркулюють інформаційні потоки.

Інформаційні системи можна класифікувати по цілому ряду інших ознак. У основу даної класифікації покладені найбільш істотні ознаки, що визначають функціональні можливості і особливості побудови сучасних систем. Залежно від об'єму вирішуваних завдань, використовуваних технічних засобів, організації функціонування, інформаційні системи діляться на ряд груп (класів) (Рис.4.1)

Рис. 4.1. Загальна класифікація ІС за характером обробки даних

4.4. Класифікація за типом даних, що зберігаються, ІС діляться на фактографічні і документальні.

Фактографічні системи призначені для зберігання і обробки структурованих даних у вигляді чисел і текстів. Над такими даними можна виконувати різні операції.

У документальних системах інформація представлена у вигляді документів, що складаються з найменувань, описів, рефератів і текстів. Пошук за неструктурованими даними здійснюється з використанням семантичних ознак. Відібрані документи надаються користувачеві, а обробка даних в таких системах практично не проводиться.

4.5. Класифікація за ступеню автоматизації інформаційних процесів. Ґрунтуючись на ступені автоматизації інформаційних процесівв системі управління фірмою, інформаційні системи діляться на ручні, автоматичні і автоматизовані.

Ручні ІС характеризуються відсутністю сучасних технічних засобів переробки інформації і виконанням всіх операцій людиною.

У автоматичних ІС всі операції по переробці інформації виконуються без участі людини.

Автоматизовані ІС припускають участь в процесі обробки інформації і людини, і технічних засобів. При цьому головна роль у виконанні рутинних операцій обробки даних відводиться комп'ютеру. Саме цей клас систем відповідає сучасному представленню поняття "Інформаційна система".

4.6. Класифікація за характером обробки даних.

Залежно від характеру обробки даних ІС діляться на інформаційно-пошукові і інформаційно-вирішуючі.

Інформаційно-пошукові системи здійснюють введення, систематизацію, зберігання, видачу інформації по запиту користувача без виконання складних перетворень даних. (Наприклад, ІС бібліотечного обслуговування, ІС резервування і продажу квитків на транспорті, ІС бронювання місць в готелях і ін.)

Інформаційно-вирішувальні системи здійснюють, крім того, операції переробки інформації по певному алгоритму.

По характеру використання вихідної інформації такі системи прийнято ділити на керуючі та дорадчі.

| Види інформації що обробляється | |||||

| Дані | Текст | Графіка | Знання | Об'єкти реального світу | |

| Види ІС | СУБД, мови програмування, табличні процесори | Текстові процесори і гіпертекст. | Графічні процесори. | Інтелектуальні системи. | Засоби мультимедіа. |

| Інтегровані пакети: об'єднання різних інформаційних технологій. | |||||

Рис.4.2. Типи ІС залежно від типу оброблюваної інформації.

Результуюча інформація керуючих ІС безпосередньо трансформується в ухвалювані людиною рішення. Для цих систем характерні завдання розрахункового характеру і обробка великих об'ємів даних. (Наприклад, ІС планування виробництва або замовлень, ІС бухгалтерського обліку.)

Дорадчі ІС виробляють інформацію, яка приймається людиною до уваги і враховується при формуванні нею самостійно управлінських рішень, але не ініціює конкретні дії. Ці системи імітують інтелектуальні процеси обробки знань, а не даних. (Наприклад, експертні системи.)

4.7. Типи ІС за призначенням та рівнем задач, що вирішуються.

Стратегічні системи – top management Systems. Стежить за зовнішнім середовищем, забезпечує виживання і процвітання компанії в тривалому періоді (5, 10 років і більш).

|

Система обробки знань: CAD (computer aided design)/ CAM (computer aided manufacture). Проектування, розробка нових технологій або об’єктів виробництва.

ІС автоматизованого проектування (САПР) - призначені для автоматизації функцій інженерів-проектувальників, конструкторів, архітекторів, дизайнерів при створенні нової техніки або технології. Основними функціями подібних систем є: інженерні розрахунки, створення графічної документації (креслень, схем, планів), створення проектної документації, моделювання проектованих об'єктів.

4.8. Класифікація ІС по універсальності та ступеню адаптованості.

Розрізняють замовлені (унікальні) і тиражовані ІС.

а) Замовлені ІС. Під замовленими ІС звичайно розуміють системи, створювані для конкретного підприємства, що не має аналогів і не підлягають надалі тиражуванню.

Замовлені системи, як правило, або взагалі не мають прототипів, або використання прототипів вимагає значних його змін, що мають якісний характер. Розробка замовлений ІС характеризується підвищеним ризиком у плані одержання необхідних результатів. Подібні системи використовуються або для автоматизації діяльності підприємств з унікальними характеристиками або для рішення вкрай обмеженого кола спеціальних задач.

б) Тиражовані ІС (такі, що адаптуються). Це ІС, що створюються з урахуванням подальшого настроювання (адаптації) їх універсальних або загальних, типових для певного класу задач функцій, по параметрах з урахуванням особливостей і умов роботи на конкретному підприємстві. Суть тиражованих ІС полягає в тім, що в остаточному підсумку кожна ІС унікальна, але разом з тим її значній частині або базі притаманні загальні, типові для багатьох застосувань властивості. Вимоги до адаптації і складність їх реалізації істотно залежать від проблемної області та масштабів системи.

4.9. Класифікація по сфері застосування.

Залежно від сфери застосування розрізняють наступні класи ІС.

Інформаційні системи організаційного управління - призначені для автоматизації функцій управлінського персоналу як промислових підприємств, так і непромислових об'єктів (готелів, банків, магазинів і ін.).

Основними функціями подібних систем є: оперативний контроль і регулювання, оперативний облік і аналіз, перспективне і оперативне планування, бухгалтерський облік, управління збутом, постачанням і інші економічні і організаційні завдання.

ІС управління технологічними процесами (ТП) - служать для автоматизації функцій виробничого персоналу по контролю і управлінню виробничими операціями. У таких системах зазвичай передбачається наявність розвинених засобів вимірювання параметрів технологічних процесів (температури, тиск, хімічного складу і тому подібне), процедур контролю допустимості значень параметрів і регулювання технологічних процесів.

Інтегровані (корпоративні) ІС - використовуються для автоматизації всіх функцій фірми і охоплюють весь цикл робіт від планування діяльності до збуту продукції. Вони включають ряд підсистем, що працюють в єдиному (інтегрованому) інформаційному просторі і виконують функції підтримки всіх напрямків діяльності працівників.

Типові завдання, що вирішуються підсистемами (модулями) корпоративної системи, приведені в Табл. 4.1.

| ПРИЗНАЧЕННЯ ФУНКЦІОНАЛЬНИХ ПІДСИСТЕМ (МОДУЛІВ) КОРПОРАТИВНОЇ ІС. | ||||

| Підсистема маркетингу | Виробничі підсистеми | Фінансові і облікові підсистеми | Підсистема кадрів (людських ресурсів) | Інші підсистеми (наприклад, ІС керівництво) |

| Дослідження ринку і прогнозування продажів | Планування об'ємів робіт і розробка календарних планів | Управління портфелем замовлень | Аналіз і прогнозування потреби в трудових ресурсах | Контроль за діяльністю фірми |

| Управління продажами | Оперативний контроль і управління виробництвом | Управління кредитною політикою | Ведення архівів записів про персонал | Виявлення оперативних проблем |

| Рекомендації по виробництву нової продукції | Аналіз роботи устаткування | Розробка фінансового плану | Аналіз і планування підготовки кадрів | Аналіз управлінських і стратегічних ситуацій |

| Аналіз і встановлення ціни | Участь у формуванні замовлень постачальникам | Фінансовий аналіз і прогнозування | Забезпечення процесу вироблення стратегічних рішень | |

| Облік замовлень | Управління запасами | Контроль бюджету, бухгалтерський облік і розрахунок зарплати |

<

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1327; Нарушение авторских прав?; Мы поможем в написании вашей работы!