КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формування та розподіл чистого прибутку

|

|

|

|

Таким чином, для збільшення прибутку доцільніше нарощувати обсяги продажу за рахунок підвищення цін. А при зменшенні обсягів продажу до рівня порогу рентабельності краще це робити за рахунок скорочення фізичних обсягів виробництва, не змінюючи ціни на продукцію.

Важливою сферою застосування операційного аналізу є оцінювання впливу на операційний прибуток зміни одного з елементів операційного важеля (ціни, змінних або постійних витрат) через розрахунки обсягу продажу. При цьому робиться припущення, що сума прибутку залишається незмінною, а змінюється обсяг реалізованої продукції, який повинен забезпечити цей незмінний прибуток. Для розрахунків використовуються формули:

1. Якщо змінюється обсяг постійних витрат, то обсяг реалізації, який забезпечує базовий результат (РПб), становить:

(5.14)

(5.14)

де %ВМб — відсоток валової маржі у виручці в базовому варіанті; Ц — ціна одиниці виробу в базовому варіанті, грн/од.

2. Якщо змінюються обсяги змінних витрат:

(5.15) де % ВМН — новий відсоток валової маржі у виручці, %.

(5.15) де % ВМН — новий відсоток валової маржі у виручці, %.

3. Якщо змінюється ціна:

(5.16) де Цн — нова ціна виробу, грн/од.

(5.16) де Цн — нова ціна виробу, грн/од.

У результаті операційного аналізу за цією методикою можна розрахувати, на скільки підприємство повинно збільшити обсяги реалізації при зниженні ціни або підвищенні витрат на задану

величину, щоб компенсувати втрату прибутку, або на скільки підприємство може знизити обсяги реалізації без втрат прибутку за підвищення цін чи зниження витрат на задану величину.

Ця методика аналізу дає змогу розподілити елементи рентабельності (ціни, витрати, обсяги продажу) за ступенем їх впливу на прибуток. Таким чином, операційний аналіз прибутку надає фінансовому менеджеру інструментарій для обґрунтування тактики і стратегії управління прибутком.

Приклад

Оцінити вплив на операційний прибуток зміни елементів операційного важеля (ціни, змінних і постійних витрат) через зміну обсягів продажу за умови, що обсяг продажу продукції складає 2000 одиниць, ціна за одиницю — 300 грн, змінні витрати на одиницю — 190 грн. Основні показники діяльності підприємства зведено у табл. 5.6.

Таблиця 5.6. Показники обсягу та складу реалізованої продукції

| № з/п | Показник | Обсяг, тис. грн | Частка, % |

| Виручка від реалізації продукції (РП) | |||

| Змінні витрати (ЗВ) | 63,3 | ||

| Валова маржа (ВМ) | 36,7 | ||

| Постійні витрати (ПВ) | 16,7 | ||

| Прибуток | 20,0 |

1. Розрахувати, на скільки відсотків необхідно збільшити обсяг продажу, щоб компенсувати зростання постійних витрат на 10% і зберегти обсяги прибутку.

Для розрахунків використовується формула (5.14).

Постійні витрати (ПВ) складуть: 100 • 1,1 = 110 тис. грн. Нова валова маржа (ВМН): 110 + 120 = 230 тис. грн.

2089

Обсяг продажу необхідно збільшити: --------------------- 100 - 100 = 4,5%.

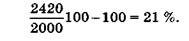

2. Розрахувати, на скільки відсотків необхідно збільшити обсяг продажу, щоб компенсувати зростання змінних витрат на 10% і зберегти заданий обсяг прибутку.

Для розрахунків використовується формула (5.15).

Обсяг продажу необхідно збільшити на:

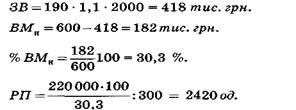

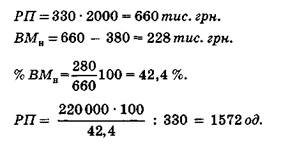

3. Розрахувати, на скільки відсотків можна зменшити обсяги продажу при зростанні ціни на 10% за умови збереження незмінного обсягу прибутку.

Для розрахунків використовується формула (5.16).

Нова ціна (Цн) складає: 300 • 1,1 = 330 грн.

1572

Обсяг продажу можна зменшити на: ----------------------- 100 - 100 = -2,4 %•

Таким чином, за такого співвідношення між прибутком, змінними та постійними витратами чутливість прибутку до зміни змінних витрат і ціни майже у п'ять разів вища, ніж до зміни постійних витрат.

Чистий прибуток — це прибуток, який залишається в розпорядженні підприємства після сплати податків і є джерелом формування фонду споживання і фонду накопичення.

Розрахунок чистого прибутку згідно з формою звітності № 2 "Звіт про фінансові результати" здійснюється в кілька етапів, які відображені на рис. 5.7.

Введені поняття звичайна, надзвичайна діяльність охоплюють всі події, які можуть вплинути на фінансовий результат підприємства. До звичайної діяльності відносять будь-яку основну діяльність підприємства, а також операції, пов'язані з нею. До надзвичайної діяльності відносять діяльність, яка не очікується і не відбувається часто або регулярно. Це стихійне лихо, пожежа, аварії. Втрати від надзвичайних подій та їх покриття за рахунок страхового відшкодування враховуються у фінансових результатах.

Прибуток або збиток від фінансових операцій визначається як різниця між доходами від участі у капіталі, інших фінансових доходів та інших доходів і фінансовими витратами, втратами та іншими витратами (рис. 5.8).

|

Прибуток (збиток) від фінансових операцій включає результати інвестиційної, фінансової та іншої діяльності підприємства протягом звітного періоду. В цьому розділі констатується факт отримання прибутку від цих видів діяльності. Особливості управління інвестиційною і фінансовою діяльністю відображаються в інших розділах.

Якщо в результаті звичайної діяльності підприємство отримало прибуток, то його сума зменшується на суму нарахованого податку. В разі зазнання збитку нарахований податок на прибуток додається до збитку.

Фінансовий результат від звичайної діяльності коригується на суму доходів, витрат та податку від надзвичайних подій.

|

Приклад

Розрахувати чистий прибуток підприємства за умови, що воно отримало прибуток від звичайної діяльності в обсязі 60 000 грн, який оподатковується за ставкою 25 %. У результаті техногенної аварії підприємство зазнало збитків на суму 45 000 грн. За рахунок страхового відшкодування підприємству компенсовані втрати в обсязі 30 000 грн. Розрахунок здійснюється поетапно.

1. Прибуток від звичайної діяльності після оподаткування становить: 60 000 - 60 000 • 0,25 = 45 000 грн.

2. Сума невідшкодованих збитків: 45 000 - 30 000 = 15 000 грн.

3. Сума зменшення податку на прибуток внаслідок збитків від надзвичайних подій: 15 000 • 0,25 = 3 750 грн.

4. Збитки від надзвичайних подій за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих збитків: 15 000 - 3 750 = 11 250 грн.

5. Чистий прибуток: 45 000 - 11 250 = 33 750 грн.

Чистий прибуток підлягає розподілу залежно від цілей і завдань, які визначило саме підприємство. Механізм та пропорції розподілу прибутку значною мірою визначають інтереси учасників відтворюваного процесу і впливають на саму його ефективність. У зв'язку з цим конкретні форми і методи розподілу прибутку залежать від багатьох факторів. Це і форма власності, рівень

Рис. 5.9. Можливі напрями використання чистого прибутку на підприємстві

технічного стану і розвитку підприємства, завдання оновлення асортименту, рівень прибутковості і фінансової стійкості, наявність кваліфікованого менеджменту та ін.

Кожен суб'єкт господарювання самостійно вирішує питання щодо встановлення пропорцій розподілу чистого прибутку. З боку держави передбачено регулювання процесу створення резервного фонду, а також певні стимули використання чистого прибутку на цілі технічного розвитку, поповнення оборотного капіталу та утримання об'єктів соціальної сфери. Можливі напрями розподілу чистого прибутку представлені на рис. 5.9.

Для перспективного розвитку підприємства першочергове значення має пропорція розподілу чистого прибутку на споживання і накопичення. У межах фонду споживання важливе значення для інвестиційної привабливості підприємства має пропорція його розподілу на фонд виплати дивідендів та інші фонди споживання.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2060; Нарушение авторских прав?; Мы поможем в написании вашей работы!