КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дивідендна політика

|

|

|

|

На розподіл прибутку підприємств, створених у формі акціонерних товариств, значною мірою впливає обрана дивідендна політика, яка є сукупністю принципів і методів виплати дивідендів відповідно до завдань фінансово-господарської діяльності у конкретний проміжок часу.

Метою дивідендної політики є оптимізація пропорцій розподілу чистого прибутку на поточне споживання у формі дивідендів і виробничий розвиток з метою максимізації ринкової вартості підприємства. Відповідно, дохід акціонерів складається з двох частин: спожитої і капіталізованої.

До основних показників, що характеризують ефективність дивідендної політики, відносять:

1. Коефіцієнт виплати, або дивідендний вихід, характеризує пропорції розподілу чистого прибутку (після погашення фіксованих зобов'язань) на виплату дивідендів та фінансування інвестиційних потреб. До фіксованих зобов'язань належить виплата за рахунок прибутку основної суми боргу за кредитом, погашення облігаційних позик, виплата дивідендів за привілейованими акціями.

Є два способи визначення коефіцієнта виплати дивідендів:

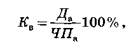

1-й спосіб:

де Кв — коефіцієнт виплати дивідендів;

Да — поточний дивіденд на одну акцію, виплачений грошима;

ЧПй — чистий прибуток акціонерного товариства в розрахунку на одну акцію після погашення фіксованих зобов'язань.

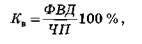

2-й спосіб:

де ФВД — фонд виплати дивідендів за вирахуванням фіксованих зобов'язань (або інакше називається "масою" дивідендів);

ЧП — чистий прибуток AT після погашення фіксованих зобов'язань.

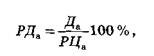

2. Рівень дохідності акцій характеризує розмір доходу, отриманий акціонерами на кожну гривню, вкладену в акції. Визначається за формулою

де РДа — рівень дохідності акцій; РЦа — ринкова ціна (курс) акції.

3. Акціонерні товариства для оцінки розробленої політики визначають показник, аналогічний РДа, за результатами сумарної оцінки всіх дивідендних виплат і вкладеного акціонерного капіталу. Називається такий показник ставкою доходу на оплачений капітал і визначається за формулою

де СД — ставка доходу на оплачений капітал; АК0 — оплачений акціонерний капітал.

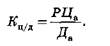

4. Коефіцієнт співвідношення ціни та доходу на акцію (Кц/Д) визначається за формулою

Крім перелічених показників для оцінки ефективності дивідендної політики можна використовувати показники зростання ринкової вартості акцій.

Проблемі формування оптимальної дивідендної політики в країнах з ринковою економікою приділяють значну увагу. Адже від її вибору залежить рівень добробуту власників капіталу, розміри власних фінансових ресурсів і темпи виробничого розвитку на засадах самофінансування, ринкова вартість капіталу підприємства і його фінансова стійкість у довгостроковому періоді.

У загальному вигляді основний зміст теоретичних досліджень з питань дивідендної політики представлено в табл. 5.7.

Цейаналіз показує, що в рамках розробки дивідендної політики вирішується широке коло питань, основними з яких є:

Таблиця 5.7. Зміст теорій дивідендної політики

| Теорія дивідендної політики | Основні положення теорії | Основні вимоги |

| Теорія Міллера — Модільяні (або незалежності ринкової вартості капіталу від розміру дивідендів) | Дивідендна політика не впливає на ціну капіта- лу, а тому не виникає проблеми оптимізації коефіцієнта виплат і форм виплат дивіденду. Новий випуск дивідендів прирівнюється до реін-вестування прибутку | Ця теорія не враховує: • вплив податків; • витрати на емісію но- вих акцій; • асиметричність інформації (неоднаковий до ступ менеджерів і власників до інформації про перспективи розвитку фірми); • фактор ризику при прийнятті рішень щодо розподілу прибутку |

| Теорія пріоритету дивідендів (або "синиця в руках") М. Гордона і Д. Літнера | Зростання дивідендних виплат збільшує ринкову вартість капіталу. Поясняється це тим, що кожна грошова одиниця прибутку, виплаченого у формі дивідендів, вже "очищена" від ризику і коштує завжди більше, ніж прибуток, відкладений на майбутнє | Виходячи з цієї теорії, через менший рівень ризику максимізація дивідендних виплат має переваги над капіталізацією прибутку. Ця теорія може бути покладена в основу дивідендної політики, якщо в складі акціонерів переважають дрібні інвестори |

| Теорія подат- кових переваг (або мінімізації дивідендів) | В інтересах акціонерів підтримувати невисоке значення коефіцієнта виплат, оскільки приріст капіталу завжди обкладається за нижчою ставкою, ніж приріст доходу. При високому значенні коефіцієнта виплат через збільшення податкових платежів зменшується ринкова вартість капіталу фірми | За цією теорією, з метою найвищого податкового захисту сукупного доходу власників капіталу дивідендна політика має забезпечувати мінімізацію дивідендних виплат. Ця теорія може використовуватися у випадку, якщо в складі інвесторів переважають акціонери з високим рівнем доходу |

| Сигнальна теорія диві- дендів | Якщо темпи зростання дивідендів перевищують очікування акціонерів, відбувається автоматичне зростання ринкової ціни акцій. Високі дивіденди сигналізують про покращання фінансового стану (і навпаки). Особливо чутлива ринкова ціна акцій до раптових різких змін розміру дивідендів | Акціонерне товариство має враховувати ринкові очікування своїх акціонерів і формувати дивідендну політику таким чином, щоб оголошений дивіденд не призводив до зниження ринкової ціни капіталу фірми. Розмір дивідендів доцільно збільшувати доти, доки темп приросту дивідендів буде меншим за темп приросту ринкової ціни акцій |

| Теорія "клієн- тури" | Дивідендна політика значною мірою залежить від складу акціонерів (клієнтури) і повинна відповідати очікуванням більшості власників. Та частина акціонерів, яка не згодна з дивідендною політикою, реінвестує свій капітал в інші фінансові інструменти, в результаті чого склад "клієнтури" стає більш однорідним | Якщо в складі акціонерів переважають дрібні інвестори, яких цікавить поточний дохід, коефіцієнт виплати повинен бути високим. Якщо переважають високодохідні акціонери, яких цікавить можливий розмір податкової економії, коефіцієнт виплати повинен бути низьким. Для збереження постійного контингенту акціонерів неможна часто змінювати дивідендну політику |

• Чи слід виплачувати всю або лише частину прибутку акціонерам у поточному періоді або ж реінвестувати її з метою майбутнього підвищення ринкової вартості капіталу?

• За яких умов слід змінити значення дивідендного виходу?

• Чи слід в довгостроковому періоді дотримуватися однієї дивідендної політики і коли її доцільно змінити?

• В якій формі виплачувати акціонерам зароблений чистий прибуток: в грошовій, у вигляді додаткових акцій або через викуп акцій?

• Які конкретні методи нарахування дивідендів і схеми виплат використовувати?

У світовій практиці фінансового менеджменту всі названі вище питання вирішуються лише щодо простих акцій, оскільки для цього виду фінансових інструментів можливі альтернативні форми розподілу чистого прибутку. А виплати за привілейованими акціями належать до обов'язкових фіксованих платежів, рішення за якими пов'язується з вибором структури капіталу.

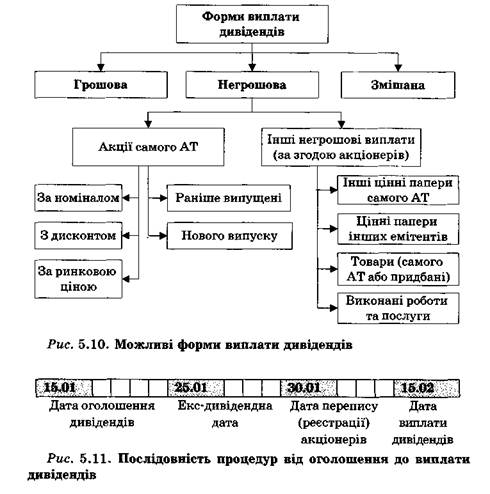

Основні форми виплати дивідендів проілюстровані схемою на рис. 5.10. У випадку використання грошових виплат можуть використовуватися різні форми їх оголошення:

— розмір дивіденду на одну акцію у вартісному вираженні;

— відсоток від ринкової ціни акції (РДЛ);

— відсоток від чистого прибутку або дивідендний вихід (Кв);

— дивіденд оголошується без урахування податків з власників акцій.

Процедура виплати дивідендів передбачає визначення чотирьох основних дат, можливий інтервал між якими проілюстровано на рис. 5.11.

Більш детально зупинимося на послідовності окремих процедур.

Дата оголошення дивіденду — день, коли приймається і оприлюднюється рішення акціонерного товариства щодо розміру поточного дивіденду, офіційно встановлюється дата перепису і виплати дивідендів.

Екс-дивідендна дата — акціонери, які купили акції до цієї дати, мають право на отримання оголошеного дивіденду. Якщо ж операція купівлі-продажу акцій була здійснена після екс-диві-дендної дати, поточний дивіденд новому власнику не виплачується. Відповідно в цей день ринкова ціна акцій падає на величину оголошеного дивіденду.

Дата перепису, як правило, встановлюється за 2—4 тижні до їх виплати. У цей день здійснюється реєстрація акціонерів, що мають право на отримання оголошеного дивіденду. Встановлення спеціальної дати реєстрації власників зумовлено постійними змінами їх складу в умовах обертання акцій на фондовому ринку.

Дата виплати — день, коли безпосередньо здійснюються грошові виплати дивідендів акціонерам, що мають право на їх отримання.

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 405; Нарушение авторских прав?; Мы поможем в написании вашей работы!