КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Безготівкові грошові розрахунки

|

|

|

|

План

Лекція

«Безготівкові грошові розрахунки. Готівкові грошові розрахунки»

1. Безготівкові грошові розрахунки.

2. Готівкові грошові розрахунки

Література

1. А.І.Щетинін Гроші та кредит: Підручник: 2006 – 432 с.

2. Савлук М.І. Гроші та кредит: Підручник. - К.: кнеу, 2002. - 598 с.

Грошовий обіг - це процес безупинного руху грошей у сфері обміну, в ході якого вони виконують свої функції засобу обігу і засобу платежу. Організація й особливості грошового обігу визначаються специфікою грошової системи конкретної країни. Однак загальним для всіх країн з ринковою економікою є його розподіл на безготівковий і готівковий обіг.

Безготівковий грошовий обіг являє собою таку організацію розрахунків між учасниками суспільного виробництва, яка здійснюється без використання готівки шляхом перерахування коштів з одного розрахункового рахунку на інший. Історично такий спосіб розрахунків виник у кінці XVII- на початку XVIII ст., але широкого застосування до початку XX ст. не набув. Лише починаючи з XX ст. безготівкові розрахунки швидко поширюються, а сьогодні вони є головною формою організації грошового обігу.

Основні принципи організації безготівкових розрахунків такі.

ü усі кошти підприємств будь-яких форм власності повинні зберігатися в банку на відповідних рахунках. У касі підприємства дозволяється мати суворо лімітований банком залишок готівки, призначений, головним чином, для господарських і виробничих потреб (наприклад, для повернення здачі покупцю при придбанні товару або наданні послуг);

ü списання коштів з рахунка клієнта може здійснюватися лише за згодою власника рахунка, крім тих випадків, коли таке списання передбачене чинним законодавством (наприклад за рішенням суду);

ü підприємства мають право на вибір форми безготівкового розрахунку і способу платежу в межах того вибору який забезпечується відповідним законодавством;

ü розрахункові документи приймаються банком до виконання тільки в межах тих коштів, що є на рахунку суб'єкта господарювання. Винятки становлять випадки, спеціально передбачені законодавством;

ü суб'єкт господарювання має право вибору банку, в якому буде відкрито його рахунок. Для відкриття рахунку він повинен подати в комерційний банк необхідні документи.

Після відкриття рахунку між банком і клієнтом складається угода з розрахунково-касового обслуговування підприємства, в якій домовляються про всі види послуг, їх вартість, права та обов'язки сторін, а також санкції стосовно того, хто порушить ті або інші положення угоди.

Безготівкові розрахунки тісно пов'язані з усіма видами господарської діяльності і все ж основна частина цих розрахунків припадає на розрахунки за товарними операціями.

З розрахунками за нетоварними операціями, а це розрахунки підприємств і організацій з органами управління, з бюджетом, органами соціального страхування і т. ін., пов'язана приблизно одна четверта частина всіх безготівкових розрахунків.

Організація безготівкових розрахунків передбачає певний документообіг. При цьому, як правило, для руху платіжних документів установлюються певні терміни. Вони визначені Верховною Радою України в постанові від 25.06.1993 р. і становлять 3 дні для документів, що обертаються всередині однієї області, й 6 днів - у межах України. У разі порушення даних термінів платник може стягнути з обслуговуючого банку пеню в розмірі 2 % від суми затриманих документів за кожний день затримки. Пеня стягується в безакцептному варіанті, а якщо затримка здійснена не з вини банку, то банк повинен установити винуватця і стягнути з нього суму пені в безакцептному порядку.

Організація безготівкових розрахунків здійснюється в різних формах. Вони розрізняються між собою формою розрахункових документів і особливостями їх руху. Основними розрахунковими документами при безготівкових розрахунках є: а) платіжне доручення; б) платіжна вимога-доручення; в) чек; г) акредитив; д) вексель; є) платіжна вимога; ж) інкасове доручення (розпорядження).

Однією з найбільш поширених форм організації безготівкових розрахунків є розрахунки платіжними дорученнями. Платіжне доручення - це письмове розпорядження власника рахунка банку про перерахування з його рахунка на рахунок зазначеної в дорученні особи вказаної суми. Воно виписується на бланку установленої форми і має свої реквізити. Платіжні доручення виписуються в кількох примірниках, кожний із яких має свою назву.

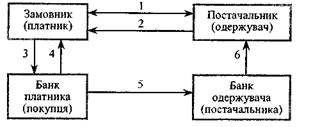

Документообіг при розрахунках платіжними дорученнями показано на схемі 1.

Схема 1. Документообіг при розрахунках платіжним дорученням

1. Укладання контракту. 2. Надання послуг, відвантаження товарів, виконання робіт. 3. Передача платіжного доручення банку для списання з рахунку платника суми платежу. 4. Виписка з розрахункового рахунка про списання коштів.

5. Платіжне доручення про зарахування платежу на розрахунковий рахунок одержувача (постачальника). 6. Виписка з розрахункового рахунка про зарахування платежу.

5. Платіжне доручення про зарахування платежу на розрахунковий рахунок одержувача (постачальника). 6. Виписка з розрахункового рахунка про зарахування платежу.

За допомогою платіжних доручень здійснюються розрахунки як з товарних, так і нетоварних операцій. Така форма організації безготівкових розрахунків належить до найбільш поширених. Це пов'язано з тим, що дану форму розрахунків найчастіше використовують тоді, коли мають місце сталі, добре налагоджені зв'язки між господарюючими суб'єктами. Дана форма характеризується простим і швидким документообігом і сприяє прискоренню руху коштів. Певним недоліком цієї форми платежу є неповна гарантія здійснення платежу на користь постачальника продукції.

Другою формою організації безготівкових розрахунків є розрахунки за допомогою платіжних вимог-доручень. Ця форма передбачає при здійсненні розрахунку особисту участь двох суб'єктів: постачальника, який має право на здійснення на його користь платежу, і платника, який має право доручити банку зробити платіж зі свого розрахункового рахунка.

Платіжна вимога-доручення - це такий комбінований документ, що складається, так би мовити, з двох частин. Верхню частину після виконання своїх зобов'язань перед замовником заповнює постачальник. Це вимога постачальника щодо оплати вартості наданих замовнику послуг, виконаних робіт або поставлених товарів. Виписана вимога разом із відвантажувальними і транспортними документами пересилається платнику, минаючи банк.

Платник, упевнившись у відповідності документів договірним зобов'язанням, оформляє вимогу-доручення, заповнюючи її нижню частину, і здає у свій банк. Банк платника списує з розрахункового рахунка покупця суму платежу і пересилає платіжні документи банку постачальника для зарахування коштів на. розрахунковий рахунок постачальника.

Якщо платник цілком, або частково відмовляється від платежу, то він повинен до вимоги-доручення додати всі документи і заяву про відмову від платежу. Найчастіше у практиці причини відмови в платежі пов'язані з тим, що товар не замовлявся; він уже був раніше оплачений; товар відвантажений не за належною адресою і т. ін.

Документообіг при розрахунку платіжними вимогами-дорученнями подано на схемі 2.

Схема 2. Рух документів при розрахунках платіжними вимогами-дорученнями

Схема 2. Рух документів при розрахунках платіжними вимогами-дорученнями

Документообіг при розрахунках платіжними вимогами-дорученнями включає такі операції:

1. Укладення угоди між постачальником і покупцем з установленням форми розрахунку у вигляді розрахунку за допомогою платіжної вимоги-доручення. 2. Відвантаження товару покупцю (замовнику). 3. Відправлення постачальником на адресу покупця документів на відвантаження товарів із заповненим постачальником вимогою-дорученням. 4. Дооформления покупцем (платником) вимоги-доручення і передача його у свій банк на оплату. 5. Виписка з розрахункового рахунку, яка надається банком платнику про здійснення платежу на адресу постачальника. 6. Передача банку постачальника документів про право зарахування платежу на розрахунковий рахунок постачальника. 7. Виписка з розрахункового рахунка про зарахування платежу на рахунок постачальника.

Дана схема документообігу при розрахунку платіжними вимогами-дорученнями є універсальною, хоча можливий і варіант, за якого постачальник передає документи платнику через свій банк. До здійснення безготівкових розрахунків за допомогою платіжних вимог-доручень найчастіше вдаються у тих випадках, коли є реальним ризик помилки у відправленні вантажу. Це може бути ситуація, коли у постачальника часто змінюються замовники, їх кількість велика і т. ін. У цьому випадку рух документів, що, як правило, швидше руху товару допомагає з'ясувати помилку, якщо вона є, й тим самим запобігти марним витратам, пов'язаним з транспортуванням вантажу, котрий фірма-адресат не замовляла, термін постачання якого вже вийшов, або з якихось інших причин.

Важливою й досить поширеною формою організації розрахунків є розрахунки за допомогою чеків. В Україні чеки використовуються для розрахунків між юридичними особами, а також фізичними і юридичними особами. Розрахунки між фізичними особами за допомогою чеків заборонено.

Чек - це документ суворої звітності і бланки чеків (а вони звичайно брошуруються в чекові книжки по 10, 20 і 25 аркушів) виготовляються за зразками, затвердженими Національним банком України.

Чек характеризується тим, що він має ряд обов'язкових реквізитів, наприклад, зазначення суми платежу за чеком, найменування одержувача платежу, дату і місце укладання чека тощо. Для його обігу встановлено термін 10 днів (не враховуючи дня його виписки), після якого він уже не приймається банком. На чековій книжці банк проставляє ліміт, що визначає суму заброньованих за чеком коштів або розмір банківської гарантії. На окремому чеку може бути зазначена та гранична сума, на яку даний чек може бути виданий.

Документообіг при розрахунку чеками подано на схемі 3.

Схема 3. Організація розрахунків за допомогою чеків

Порядок здійснення платежу за допомогою чеків включає такі операції:

1. Замовлення в банку чекової книжки. 2. Видача покупцю чекової книжки з депонуванням зазначеної в книжці суми. 3. Постачання товару (виконання робіт, надання послуг) постачальником. 4. Передача чека покупцем постачальнику в оплату товару або послуг. 5. Передача банку чека для його оплати банком платника. 6. Передача документів банку покупця. 7. Зарахування коштів на розрахунковий рахунок постачальника. 8. Виписка з рахунку депонованих сум. 9. Виписка про зарахування відповідної суми на рахунок постачальника.

Розрахунки за чеками мають певні переваги. Вони, передусім, у тому, що досягається досить висока швидкість розрахунків, а це означає прискорення обігу й скорочення дебіторської заборгованості. Чек дає переваги не тільки постачальнику, але й замовнику, бо він гарантує надходження товару, виконання робіт, надання послуг і т. ін., оскільки чек виписується після отримання товарів чи надання послуг.

Проте чекова форма розрахунків має і певні недоліки. Серед них слід назвати такі:

- не завжди повна гарантія оплати чека, якщо у чекодавця на рахунку не буде грошей на момент пред'явлення чека;

- неможливість розрахунків чеками на великі суми;

- можливість підробки чека.

Широке застосування має і така форма розрахунків, як акредитив. Вона дає змогу максимально наблизити момент відвантаження і момент платежу, а головне - максимально балансує інтерес як покупця, так і продавця.

Акредитив являє собою форму організації розрахунків, за якої банк платника за дорученням свого клієнта зобов'язаний перерахувати гроші в банк замовника, який здійснить платіж відповідно до складеної акредитивної угоди.

В укладанні і реалізації акредитива бере участь кілька суб'єктів: клієнт, який дає доручення банку про відкриття акредитива; банк, що розробляє і видає акредитив; банк, який виконує акредитив, і особа, на користь якої здійснюється платіж за акредитивом.

Загальна технологія організації акредитива така. Покупець-платник звертається у свій банк із заявою про відкриття акредитива. Сума, призначена для оплати за акредитивом, утворюється або за рахунок залишку коштів на рахунку покупця, або за рахунок кредиту банку. Банк платника повідомляє банк постачальника про відкриття акредитива із зазначенням терміну, суми, імені постачальника й умов платежу. Постачальник у міру відвантаження товарів або надання послуг подає відповідні документи у свій банк на оплату.

Акредитиви можуть мати різну форму. Найбільш поширені такі їх види: відзивний і безвідзивний, а також покритий та непокритий.

Відзивний акредитив - це такий акредитив, за яким платник до моменту розрахунку з постачальником може відкликати з банку гроші, призначені для оплати згідно з даною акредитивною угодою. Такий акредитив захищає інтереси платника на шкоду інтересам постачальника і тому останні погоджуються на такий акредитив не дуже охоче.

Акредитив безвідзивний - це акредитив, за яким гроші, призначені для розрахунку, платник не може забрати (відкликати) з банку без взаємної згоди покупця і постачальника. При цьому на акредитиві має бути вказівка на те, що він є безвідзивним акредитивом. Якщо такого запису немає, то він вважається відзивним акредитивом.

Покритий акредитив ще називають депонованим. Він має місце тоді, коли банк-емітент бронює кошти, необхідні для оплати за акредитивом у повній сумі і на окремому рахунку в комерційному банку.

На відміну від покритого, непокритий акредитив відрізняється тим, що за ним необхідні кошти не бронюються, а оплата за акредитивом гарантується банком і здійснюється за рахунок кредиту за умови виконання постачальником своїх зобов'язань.

У розвинених країнах поширеною формою організації безготівкових розрахунків виступають і розрахунки за допомогою векселів. Правову основу використання векселя в господарському обороті визначає Положення «Про переказний і простий векселі», прийняте відповідно до Постанови Кабінету Міністрів України і Національного банку України від 10.09.1992 р., та Закон України «Про обіг векселів в Україні» (2001 р.)

Розрахунки за допомогою векселів різноманітні й припускають широку участь у цьому процесі банків.

У процесі організації безготівкових розрахунків можуть використовуватися ще й платіжні вимоги, а також інкасові доручення. Вони застосовуються тоді, коли має місце безакцептне списання грошей. Ці випадки передбачені законом і дуже часто пов'язані з рішенням суду та органів, які мають право накладати штраф. Серед останніх слід назвати податкову адміністрацію, Антимонопольний комітет і деякі інші установи.

Ті підприємства, що мають постійні господарські зв'язки у процесі поставки товарів, виконання робіт або надання послуг, можуть здійснювати розрахунки між собою способом взаємного заліку вимог. У цьому разі розрахунки здійснюються тільки за різницею (сальдо) зустрічних вимог.

У цілому в Україні система безготівкових розрахунків саме як система, функціонуюча в умовах ринкової економіки, вже склалася і має певну історію свого розвитку. Важливим якісним моментом її становлення стало введення в 1995 р. системи електронних платежів, що дало можливість відмовитись від поштових авізо і суттєво посилити надійність, безпеку і швидкість безготівкових платежів.

На даному етапі розвитку безготівкових платежів є створення на базі електронних карток системи масових платежів за товари та послуги в безготівковому варіанті. Реалізація розробленої Національним банком України програми створення загальнонаціональної системи пластикових карток стала важливим кроком у напрямку поширення безготівкових платежів та вдосконалення цієї системи.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 929; Нарушение авторских прав?; Мы поможем в написании вашей работы!