КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реорганізація проблемних банків та її форми

|

|

|

|

Одним з найважливіших заходів впливу на етапі вдосконалення та реформування банківської системи є реорганізація та реструктуризація банків. Законом України "Про банки і банківську діяльність" вперше у вітчизняній практиці врегульовано питання реорганізації банків. Чітке врегулювання цих процесів на сучасному етапі розвитку банківської системи України покликано сприяти забезпеченню стабільного фінансового стану банків та проведенню ефективної політики їх реструктуризації та реорганізації.

Форми і процедури реорганізації можуть бути різними, однак за всіх її форм експертне оцінювання можливих фінансових результатів цього процесу покладене на Національний банк України.

Реорганізація (злиття та поглинання) банків протягом останніх десятиліть є важливим інструментом перетворень у банківському секторі багатьох країн. Вона дає змогу банківським установам освоювати нові ринки та обновляти застарілі види послуг. У цілому злиття обходяться значно дешевше, ніж створення нових банків чи відкриття філій, а тому і керівництво банків, і акціонери віддають перевагу саме їм.

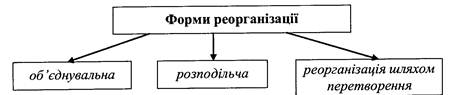

Реорганізація банків може здійснюватись у таких формах (рис. 1):

Рис 1. Організаційні форми реорганізації

До об'єднувальних форм належать злиття та приєднання.

Відповідно до ст. 26 Закону України "Про банки і банківську діяльність", злиття передбачає припинення діяльності двох (або кількох) банків як юридичних осіб і передачу всіх майнових прав і зобов'язань цих банків новоствореному банку.

До основних чинників, що визначають необхідність та доцільність злиття комерційних банків, можна віднести:

ð одержання додаткових прибутків і підвищення рентабельності банківського капіталу;

ð вихід на нові ринки;

ð підвищення рівня капіталізації;

ð збільшення частки банку на ринку кредитів, депозитів чи інших видів банківських послуг;

ð зниження рівня витрат і собівартості банківських послуг;

ð зниження рівнів фінансових і не фінансових ризиків;

ð посилення конкуренції та ін.

Приєднання передбачає припинення діяльності одного банку як юридичної особи та передачу усіх його майнових прав і зобов'язань ні тям у банку на правах філії чи без відкриття філії.

До розподільчих форм реорганізації можна віднести поділ та виділення.

Поділ передбачає припинення діяльності одного банку як юридичної особи і передачу за розподільчим актом у визначених частинах усіх його майнових прав і зобов'язань кільком новоствореним банкам.

Виділення передбачає створення комерційного банку (або кількох банків), якому (яким) за розподільчим актом у відповідних частинах переходять майнові права і зобов’язання банку, котрий реорганізовується.

Для підвищення ефективності роботи великих банків, а також в умовах кризової ситуації може виникнути потреба розділити капітал великих банків, реорганізувати через їх поділ, а також виділення (за умови достатності капіталу кожного з банків).

Крім того, реорганізація банку може відбуватися шляхом перетворення, яке передбачає зміну юридичного статусу товариства, у вигляді якого було створено банк. При перетворенні банку з одного виду на інший до новоствореного банку переходять усі майнові права і зобов'язання банку, що реорганізовується.

Підставами для реорганізації банку шляхом перетворення можуть бути: переорієнтація напрямів діяльності, збиткова діяльність окремих філій, необхідність зміни умов капіталізації та управління тощо.

За ініціативою проведення розрізняють реорганізацію: примусову (обов'язкову) та за власною ініціативою (за рішенням загальних зборів акціонерів банку).

Залежно від конкретного стану банківської системи мають бути розроблені механізм і форми реорганізації, визначена міра втручання у цей процес держави й Національного банку України.

Різні форми реорганізації можуть бути застосовані не тільки щодо проблемних банків, а й до будь-яких, що функціонують нормально. У ході реорганізації банк може вирішувати такі типові проблеми:

ð зміна організаційної структури (відкриття відокремлених відділень, у т.ч. філій, скорочення й ліквідація частини підрозділів, зміна, оновлення складу та чисельності працівників і керівників);

ð зміна складу учасників, а також організаційно-правової форми;

ð входження до тих чи інших банківських груп;

ð зміна існуючих бізнес-процесів, технологічного процесу обслуговування клієнтів, менеджменту в цілому.

Щодо банків, які перебувають у стані фінансової скрути, передбачається проведення примусової реорганізації за ініціативи Національного банку України (або Верховної Ради України, якщо реорганізовуються державні банки).

У такому разі, Національний банк України надсилає їм лист-попередження з вимогою провести реорганізацію. Якщо банк не виконає цієї вимоги протягом визначеного періоду,НБУ може прийняти рішення про його ліквідацію.

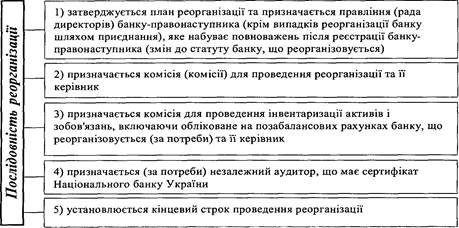

Про примусову реорганізацію банку приймається рішення у разі істотної загрози платоспроможності банку, тобто банк за рівнем достатності капіталу віднесений до значно недокапіталізованих або критично недокапіталізованих банків та має загальну рейтингову оцінку "4" або "5" за системою CAMELS. Таке рішення Правлінням Національного банку приймається на підставі обґрунтованих пропозицій департаменту банківського нагляду та підготовлених відповідним територіальним управлінням Національного банку України прогнозних розрахунків на останню звітну (місячну) дату після проведення загальних зборів банку-правонаступника або банку, що реорганізовується - у разі його реорганізації шляхом виділення, та розрахунку економічних нормативів та плану реорганізації. Загальні умови реорганізації банку визначаються постановою Правління Національного банку України (рис.2).

Рис 2. Загальні умови реорганізації

Рішення про примусову реорганізацію банку приймається у разі наявності достатніх підстав уважати, що внаслідок реорганізації банк-правонаступник (та банк, що реорганізовується, - у разі реорганізації шляхом виділення) відповідатиме встановленим нормативно-правовими актами Національного банку вимогам щодо економічних нормативів.

Примусова реорганізація здійснюється у такій послідовності:

· до банку надходить лист-попередження від НБУ;

· банк упродовж десяти днів від дати отримання листа-попередження надсилає НБУ лист-зобов'язання з поясненням причин погіршення свого фінансового стану і поданням розроблених ним конкретних заходів щодо реорганізації;

· банк подає НБУ звіт про виконання вимог щодо реорганізації;

· у разі невиконання вимоги щодо реорганізації Національний банк України приймає рішення про ліквідацію банку.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 435; Нарушение авторских прав?; Мы поможем в написании вашей работы!